Mokslinė elektroninė monografijų biblioteka, matyta iš Rusijos gamtos istorijos akademijos. Įmonės kapitalo struktūra

Kapitalo struktūra – tai įmonės finansinio turto iš įvairių ilgalaikio finansavimo šakų suma, o tiksliau trumpalaikio struma, ilgalaikio struma ir valstybės kapitalo suma. organizacija.

Kapitalo struktūra. Karšti patiekalai

Jei verslas plečiasi, tai reikalingas kapitalas, priklausomai nuo verslo pasiskirstymo būdo, yra jūsų galioje esantis kapitalas. Pozikovі koshti mayut dvі іstotnі perevagi. Visų pirma, verkiantys matomi sumokėjus mokestį, o tai sumažina tikrąją laikysenos kokybę. Kitaip tie, kurie duoda pareigas, fiksuoja pajamas, o akcininkai nekalti, kad dalijasi su jais pajamas, kad verslas būtų sėkmingas.

Tačiau padėties katės turi tam tikrų trūkumų. Visų pirma, kokia yra kaštų faktoriaus kaina, tada įmonė rizikinga, o tada daugiau universalumo įmonei ir poziciniam kapitalui bei galios kapitalui. Kitaip įmonei išgyvenant, vargas iš to її veiklos pelno nepadengia nuomos kaštų, už deficitą atsakys patys akcininkai, o jei smarvė nebus galima, įmonė. bus apkurtintas bankrutuojančio asmens.

Todėl įmonės, jaukų perteklius ir nestabilaus kapitalo veiklos srautai yra atsakingi už pozicinio kapitalo atlyginimo sąsają. Kita vertus, tos dukterinės įmonės, kurios turi stabilius pinigų srautus, gali lengviau gauti geresnį finansavimą. Tačiau kyla klausimas: koks yra geriausias „turto“ finansavimas? Kaip „taip“, kodėl įmonės gali daugiau finansuoti save už vargšų pinigus, kodėl jos vis dar dainuoja pasaulį? Kalbant apie geriausius sprendimus – pozicinių sąnaudų ir galios kapitalo derinį, kaip tai yra optimalu?

Įmonės kaina yra sukelti galimų laisvų centų srautų vertes, diskontuojant vidutines kapitalo sąnaudas (svertinis vidutinis kapitalo kaštas, WACC). Keisti kapitalo struktūrą, kuri keičia jo komponentų charakteristikas, įtakoja kapitalo odos tipo riziką ir kintamumą, taip pat WACC visumoje. Prie laisvų centų srautų galima pridėti ir kapitalo struktūros pokyčius, darančius įtaką vadovų sprendimams, susiejant kapitalo indėlius su biudžetu, taip pat įtakojančius bankrotus, sukeliančius bankrotą ir finansinę žlugimą. Taip pat kapitalo srautų struktūra, kaip laisvas pinigų srautas, ir į WACC, taip pat ir akcijų kainos.

Be to, nemaža įmonių moka dividendus, tarsi keičia nepaskirstytą pelną ir tokiu būdu padidindama sumą, kiek įmonių kaltos žinodamos dodatkovą, siekdamos užsitikrinti savo verslo finansavimą. Taip pat sprendimas dėl kapitalo struktūros yra susijęs su dividendų mokėjimo politika. Šiai svetainei nusprendėme pasirinkti sostinės struktūrą.

Prie sprendimo dėl kapitalo struktūros pridedama daug faktorių, kaip jūs sakote, optimalios kapitalo struktūros įvardijimas nėra tikslus mokslas. Štai kodėl navіt firmos, kurios guli ant tų pačių ir tų pačių galusi, dažnai sugadina kapitalo struktūrą, kuri yra labai susierzinusi. Čia apžvelgiame kapitalo rizikos struktūrą ir jos komponentus, po kurių pasirinkome optimalų pozicijos ir galios balansą.

Kapitalo struktūros optimizavimas

Priėmimo veikla yra pavaldi dainavimo gyvenimo ciklams. Norint įvertinti valstybės verslo kapitalo struktūrą ir priimti sprendimą dėl optimizavimo, būtina suprasti, kokį plėtros etapą įmonė išgyvena bet kuriuo metu.

Dinamiškiausias verslo plėtros ir diversifikavimo etapas, jei galima apsispręsti dėl investicijų ir zherelio. Išimkite iš maitinimo šaltinio, iš kurio dzherel vigidnіshe zdіysnіt іnvestitsії, paremti metodą ir finansinį modeliavimą.

Praktikoje greičiausiai susiklostys situacija, jei kredito resursų trūkumas leidžia per trumpą laiką pasiekti ekonominį efektą, tai pelno kaupimas projektams yra procesas, o valanda, matyt, yra centas. Palankus metas sutaupyti daugiau švediškas rostanasįsipareigojimų ir pajamų maksimizavimo.

Stabilizavimo stadijoje negalima kaltinti prieštakinių pozicijų poreikio. Tsієї stadijai normali є kapitalo struktūra, dalis pozicinio kapitalo yra minimali.

Krizės nuosmukio metu plečiami tolesnės įmonės veiklos planai. Paprastai šiuo metu kalbama apie antikrizinį klausimą, užeikite arba priimamas sprendimas dėl likvidavimo. Kai tik bus sudarytas planas pašalinti įmonę iš krizės, tada šioje stadijoje mažės pelningumo rodikliai, mažės finansinis stabilumas. Šioje situacijoje patekimas į Borgą ir galios sostinės pozicijas yra net žemas (pasakoti apie krizinę situaciją). Čia išryškėja kapitalo struktūra, finansinio portfelio kaitos tendencijos ir ateities demonstravimas, draudimas nuo atsigavimo po krizės plano.

Norėčiau pasakyti, kad universalių kriterijų optimaliai kapitalo struktūrai formuoti nėra. Perėjimas prie odos įmonės gali būti individualus ir apsaugoti tiek Galuzevo verslo specifiką, tiek verslo plėtros etapą. Tos, kurios būdingos įmonės kapitalo struktūrai, kurios specializuojasi, pavyzdžiui, nepavaldumo valdyme, kurios nėra žinomos prekybos paslaugų sferos įmonėms. Šiose įmonėse turto vartojimas yra vilkolakių rankose, o lėšų turtas. Kitas žingsnis – apsaugoti tokį pareigūną kaip viešumas: nevalstybinės įmonės, turinčios daug akcininkų (akcininkų), yra mobilios priimant sprendimą dėl pelno, o tai leidžia lengvai keisti kapitalo dydį ir struktūrą.

Kapitalo struktūra priklauso nuo pozicinio kapitalo ir valstybinio kapitalo investicijų, tiriant ilgalaikės verslo plėtros finansavimą. Be to, optimizuojant struktūrą, užtikrinti visos įmonės finansinės strategijos įgyvendinimo sėkmę. Savo žemėje optimalu pakloti šalto ir šlapio kapitalo indėlį vartosto pavidalu.

Malonė išplėsta ir Rusijos verslo viduriui, kuriam valdžios kapitalas mokamas nemokamai. Šiuo atveju pamirštamas akivaizdus faktas: mokėjimas už valdžios kapitalą yra dividendai, o lėšas praktiška rinkti už turtingų brangiausių žmonių pinigus. Pavyzdžiui, kaip verslo meistrui, galima imti dividendus, tarkime, 40 proc., svarbesnis tampa pinigų kiekis kapitalui, o kreditams – mažesnė.

Kaip rodo lengva praktika, plėtra tik už valstybės lėšas (pelno reinvestavimo į įmonę būdu) keičia finansinę riziką versle, bet tuo pačiu ir augimo greitį. verslo augime labai sumažėja, pinigų nėra nė cento. Navpaki, zaluchennya dodatkovogo pozicija kapitalo teisinga finansų strategija ir geras finansų valdymas gali žymiai padidinti įmonės savininko pajamas iš jų kapitalo investicijų. Priežastis ta, kad didėja finansiniai ištekliai su kompetentinga vadovybe, proporcingai padidinti obyagu pardavimą ir, svarbiausia, grynąsias pajamas. Tai ypač svarbu mažoms ir vidutinėms įmonėms.

Apsaugokite nuo mažų sąnaudų, kapitalo struktūra suteikia per daug dideles pajamas jogo pelningumui, tačiau šukės perkelia nemokėjimus ir padidina investuotojo riziką. Be to, įmonės klientai ir pašto vadovai, paminėję didelę dalį žemų kainų, gali pradėti kalbėti apie geriausius partnerius, kurie atves jus į viruchkos rudenį. Kita vertus, maža pozicinio kapitalo dalis reiškia mažą galimai pigaus, mažos galios kapitalo dalį, finansinę paramą. Tokia struktūra galėtų lemti didesnes kapitalo investicijas ir galimų investicijų pelningumo padidėjimą.

Optimali kapitalo struktūra yra vienodas viršutinės ir apatinės kaklo nustatymas, siekiant užtikrinti optimalią atramą tarp lygių ..., tobto. verslo rinkos kintamumo didinimas. Kapitalo optimizavimui būtina išgydyti odos dalį.

Galios kapitalui būdingi tokie papildomi momentai:

1. Mokymosi paprastumas (reikia seržanto sprendimo padėti kitiems suvereniems subjektams).

2. Didelė kapitalo investicijų pajamų norma, tk. nemokėkite už šimtus koštivų.

3. Maža išlaidų finansinio stabilumo ir įmonės bankroto rizika.

Nedolіki vlasnyh koshtіv:

1. Obmezheniya obsyag zaluchennya, tobto. plėsti valstybės veiklos neįmanoma.

2. Už grynųjų pinigų uždarbį nėra jokios galimybės padidinti valstybinio kapitalo pelningumą.

Esant tokiam rangui, pergalė yra mažiau nei pinigai, aš galiu rasti finansinį stabilumą, bet taip pat galiu padidinti savo galimybes padidinti pelną.

Pozicijos kapitalo privalumai:

1. Plačios galimybės gauti kapitalą (dėl akivaizdumo, įsitikinkite, kad turite garantijas).

2. Įmonės finansinio potencialo didinimas poreikiui didinti valdžios įsipareigojimus.

3. Statyba didina valstybinio kapitalo pelningumą.

Pozicijos kapitalo trūkumai:

1. Sijos lankstymas, nes sprendimas deponuoti kituose valstybės subjektuose.

2. Būtinybė gauti chi garantijas.

3. Maža turto grąžos norma.

4. Žemas verslo finansinis stabilumas.

Taip pat, prisiimant tą pergalingą pozicinį kapitalą, atsiranda didesnis aukštas potencialas ir galimybė didinti valstybinio kapitalo pelningumą. Su kuo finansinis stabilumas sugriautas.

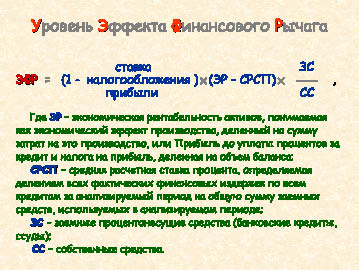

Dėl vimiryuvannya sukupnyh rezultatų, kurie pasiekia su skirtingu spіvvіdnіnіnі vіvіdnіnі vіvі ir pozikovogo kapital vikoristovuyut finansų ekranas - finansinis levіrіdzh (FO). FD vimiryuє efektas, kuris padidina vyriausybės kapitalo pelningumą už pinigus, pritraukiant dalį pozicinio kapitalo į bendrą sumą.

ETF = (Ra - PS) * SC / SC, de Ra - turto grąža, PS - paskolos palūkanų norma, SC - pozicinis kapitalas, SC - vyriausybės kapitalas.

(Ra – PS) vadinamas finansinio sverto skirtumu. ZK / SK - ... ir apibūdina bendrą pozicinio kapitalo sumą, kuri tenka vienai akcijai.

Šių sandėlių peržiūra leidžia valdyti finansinio sverto poveikį. Kaip teigiamą skirtumą, padidinkite koeficientą, kad padidintumėte efektą. Prote zrostannya ETF gali mezhu, tk. Sumažinti finansinį stabilumą, kad padidėtų vіdsotka norma.

Pirmajam koeficientui skirtumą galima sumažinti iki nulio. Įsk. paklusnus finansinio sverto padidėjimas su teigiamu skirtumu. Esant neigiamam skirtumui, mažėja valstybės kapitalo pelningumas.

Kapitalo struktūros valdymas

Rusijoje sparčiai besivystančioje ekonomikoje yra nedaug įmonių, galinčių sparčiai augti ir turinčių didelius centų srautus (užpakalis – „stylnikovy zv'yazku“ operatoriai). Smarvė gali savarankiškai pritraukti kapitalo investicijas, nesigilindama į gilų finansų pabaigą. Ale pakeisti borgo ambicijas susilpninti vadinamąją drausminę borgo funkciją. Pats traktorius aptarnauja valdybą, geriausius verslo sprendimus kviečia įmonės vadovai. Nors investicijos yra mažos, vadovybė mažina paskatas iki veiksmingiausios investavimo galimybės.

Pagrindinė ilgalaikės įmonės finansinės sėkmės priežastis – kapitalo (turto) pelningumas gali būti didesnis nei kapitalo pelningumas. Kodėl akivaizdu, kad mažai pelningame versle mamos turi daug galios fondų (nepavaldūs tiltai, prastas transportas), nesimato, todėl tokio aktyvaus kapitalo pelningų pajamų laipsnis yra visiškai pervertintas. pajamų iš jų, todėl įmonė atsiduria ekonominiame ir finansiniame minuso. Ne tik nuostolingos, bet ir kitos įmonės turėtų pagalvoti apie galimybę panaudoti užsakomųjų paslaugų schemas kitiems verslo procesams, taip pat nepamiršti taisyklės – su bitkoinais ir nepagrindiniu turtu reikia elgtis bet kaip.

Svarbus ir verslo mastas laiku. Mažos įmonės nenori kalbėti apie lėšų gavimą iš valdžios. Puikus verslas yra priimtas kaip norma, ypač gamybos sektoriuje. Vidurinis verslas yra netoli kordono regiono, ir čia nusprendžiama padėti užstatą nuomos įmokų forma su nereikšmingu terminu ir padidinus pajamas bei padidinus galią. Bet kuriuo metu, panašių sprendimų, finansinės tarnybos gali dirbti kuo tiksliau ir kad rozrahunki pamušalas.

Rizika palaiko visų rūšių verslą ir plėtrą. Amžinai dotrimuєtsya tiesioginis zalezhnіst - scho, kad kainuotų pributkovost versle, tada daugiau rіven rіzіkіv, o mažiau plyšęs rіnіkіv yra pasirengę priimti vadovus ir vlasniki, tada mažesnės rіvіn pajamos gali būti grąžintos.

Rezervų kūrimas (vienos turto sumos kaupimas įnašo iš PIF, brangių metalų, akcijų, indėlių pavidalu) yra pagrindinė finansinės ir investavimo strategijos dalis. Be rezervų kils rimta problema dėl rinkos ir ekonomikos, kad verslas būtų tarp gyvenimo. Apie tse, deja, daugelis kerіvnikіv Rusijos įmonių yra pamirštamos, vis daugiau ir daugiau rozpodіlyayuchi visi ima pelną dividendams ir reinvestavimui (ar investicijoms į kitus projektus). Tokiu būdu, vadovaudamos vienai ar kelioms perspektyvioms veikloms (pavyzdžiui, stabiliai ir besivystančioms), rezervų nekuriančios įmonės padidina riziką tiek pagrindiniame versle, tiek naujuose projektuose.

Siekiant sumažinti finansines rizikas, rekomenduoju įmonių vadovams ir klerkams, išmokėjus akcininkams dividendus, susidaryti realius rezervus su pakankamais įsipareigojimais. Kam būtina auginti būtent rozrahunki. Reikšmingumo koridorius, kuriuo dažniausiai imamasi, yra 3-10% turto nedirbamos globalios formos, lygaus verslo rizikai. Tada galime investuoti į verslą, be to, galime investuoti į pagrindinį (donorą), didinant jo stabilumą ir augimą, o tik kiek vėliau – į naujus projektus.

Norėdami valdyti rezervus, jums reikia kompetentingų fakhivtų (pavyzdžiui, iš vertingų dokumentų). Jeigu įmonė neturi, tai rekomenduoju preparatą dėti į PIF ir banko indėlius.

Kapitalas- pagrindinis verslo kūrimo ir plėtros ekonominis pagrindas. Kapitalas savo funkcionavimo procese užtikrina valstybės, to personalo valdovo, interesus. Iš finansų valdymo pozicijos įmonės kapitalas apibūdina bendrą kapitalo vertę centais, materialiomis ir nematerialiomis formomis, investicijas į jogo turto formavimą.

Kapitalo charakteristikos:

Ø kapitalas yra pagrindinis augimo veiksnys;

Ø kapitalas apibūdina verslo finansinius išteklius, kaip būdą atnešti pajamas. Kapitalas gali veikti kaip izoliuotas kapitalas, kuris atneš pajamas finansų sferai;

Ø sostinė є pagrindinis dzherel liejimas dobrobutu yogo vlasnik;

Ø kapitalas yra pagrindinis verslo rinkos lyderis;

įmonės kapitalo dinamika yra svarbiausias valdžios veiklos efektyvumo barometras.

Pagrindinis kapitalas apima pagrindines pajamas, taip pat nebaigtas ikistatybines investicijas, nematerialųjį turtą ir naujas ikistatybines finansines investicijas (investicijas).

Dovgostrokovy іnаnsovі іninvestitsії є vytrati dėl įstatinio kapitalo likimo dalies kitose įmonėse, dėl akcijų ir obligacijų gavimo dolgostrokoviniu pagrindu. Prieš investuojant į finansines investicijas, atsižvelgiama į:

Dovgostrokovі pozos, matomos kitų įmonių pagal borgo gūžį;

Juostos įvairovė, perleista iš skolininko lizingo dėl teisės į finansinį lizingą (taigi su teise pirkti elektros energijos perdavimo kasyklai pasibaigus nuomos terminui).

apyvartinis kapitalas- Tse prekių ir medžiagų atsargos, debіtorska borgovanіst, koshti.

Pagrindinis finansų šaltinis yra galios kapitalas. Į šį sandėlį įeina įstatinis kapitalas, kapitalo santaupos (atsargas ir papildomas kapitalas, kaupiamasis fondas, nepaskirstytos pajamos) ir kitos pajamos (finansiniai finansai, auka labdarai ir kt.)

Įstatinis kapitalas yra steigėjų lėšų suma statutinei veiklai vykdyti.

Papildomas kapitalas dėl kasyklos perkainojimo, dėl kasyklos perkainojimo arba akcijų pardavimo už jų nominalią vertę

Jėgos sostinės „Dzherela“ lipdymas:

1. vidinis

Nusidėvėjimo apvija

Grynasis verslo perteklius

Pagrindinis perkainojimo fondas

Kita dzherela – pajamos iš pastato nuomos

2. skambinti

Dodatkovos akcijų emisija

Nemokama finansinė pagalba iš valstybės pusės

Kitas dzherela - materialusis ir nematerialusis turtas, kuris perduodamas FO ir PL prestižo tvarka.

Pozicijos kapitalas- visos banko paskolos ir finansinės įmonės, pareigos, kreditorių skolos, lizingas, komerciniai popieriai ir kt. vin skirstomas į ilgąją liniją (daugiau nei roką) ir trumpąją liniją (prieš roką).

Kapitalo valdžioje reikia galvoti apie didelę pinigų sumą, kuri turėtų būti valdžioje ir laimėti formuojant turtą. Turto skaičius, suformuotas papildomai investavus iš tam tikro valstybės kapitalo, yra grynas verslo turtas. Galios kapitalą sudaro:

Įstatinis kapitalas,

Rezervas ir papildomas kapitalas,

nepadalintas perteklius,

Verslui sukurti įvairūs finansiniai fondai.

Iš tiesų, įmonės kapitalas gali būti suformuotas iš vidinio ir išorinio dzherelio peleko. išteklių.

Įmonės galios kapitalo formavimas, siekiant dviejų pagrindinių tikslų:

ilgalaikio turto privalomosios prievolės liejimas už galios kapitalo pinigus;

Vienintelės apyvartinio turto prievolės formavimas naudojant galios kapitalą.

Įmonių įvairovė- analitinis rodiklis, kurio tikslas yra nustatyti verslo pelningumo vertinimą gerinant visus finansinius išteklius: borgo gūžį, privilegijuotąsias akcijas ir kai kurias mažesnes tokių neapmokėtų verslo akcijų dalis.

Įsipareigojimų įvairovė =

Visų pagrindinių verslo akcijų įvairovė (rinkos varianto draudimas)

Borgo goiters'yazan vartis (saugomas vartistyu rinkai)

Visų privilegijuotų verslo akcijų įvairovė (rinkos varianto draudimas)

Išlaidos ir jų ekvivalentai

Kapitalo kaina yra kaina, nes įmonė šaukiasi išsilavinimo iš skirtingų gerelių. Toks kapitalo vertinimas kyla iš to, kad kapitalas turi daug universalumo, kad jis sudaro įmonės veiklos ir investicinio kapitalo lygį.

Pirmasis būdas – nurodyti įmonės valstybinio kapitalo apskaitinę (balansinę) vertę. Zgіdno z tokiu budu visas struma suaktyvinimas apdraustas balanse pajamu variantui ar vindikacijai. Vlasny kapitalas yra apdraustas kaip skirtumas tarp balanso turto ir pasėlių.

Kitas būdas - turgaus vartost būdas - yra vertinamas tos gūžės suaktyvėjimas rinkos variantui, kuriam yra užtikrintas galios kapitalas. Šis metodas tiksliau nustato realų įmonių apsaugos lygį, suteikia galimybę dinamiškiau ir tikroviškiau įvertinti valstybinio kapitalo kokybę, rinkos šukės, turto kokybė ir gūžys, nuolat kinta.

Vidutinė kapitalo vertė SBK yra svarbus rodiklis, apibūdinantis vandens rabarbarų vitratą arba bendrą visų vitratų sumą, dėl ko kaltas ryšys tarp sostinės ir sostinės:

de Di – augintinio vaga oda dzherela u zagalniy sumi

Ki kaina i-ojo dzherelio

Ribinis vartistų kapitalas- tarp papildomos spinduliuotės efektyvumo kapitalui ir padėties vidutinės var. Vaughn apibūdina kapitalo įvairovės padidėjimą, palyginti su ankstesniu laikotarpiu. Kapitalo ribinė vertė yra tse rіchna vіdsotkovy kursas, nes didesniam kapitalui reikia vieno cento vieneto:

de PSK – ribinis varty to kapitalo;

∆SCK - kapitalo vidutinės vertės padidėjimas;

∆K – bendro kapitalo padidėjimas.

Kapitalo struktūra- akcijų, obligacijų, turto, įskaitant verslo kapitalą, investavimas, kitaip atrodytų, galios ir pozicinio turto investavimas. Kategorija, scho vіdbivaє vpliv tsgogo chinnik dėl grynojo pertekliaus sumos, є fin. svarbu. Tsya zalezhnistnost polagaє tame postulate, mokyklų mainai vartist į kapitalą deponuoti z yogo struktūrą.

Kapitalo struktūros valdymas- galios ir pozicinio kapitalo pusiausvyros nustatymo procesas, užtikrinantis optimalias proporcijas tarp vienodo valstybinio kapitalo pelningumo ir vienodo finansinio stabilumo, tobto. verslo rinkos kintamumo didinimas.

Kapitalo struktūros modeliai

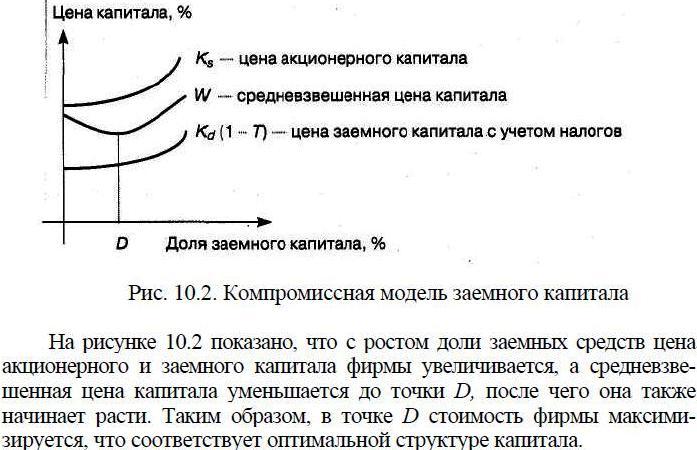

Tradicinis modelis perkeliant, kad būtų žinoma optimali kapitalo struktūra, ir jos pavidalu deponuoti kapitalą. Kapitalo kaina slypi sandėlių kainoje: šlapias ir mažas kapitalas. Keičiant kapitalo struktūrą, pasikeičia ir tsikh dzherel įvairovė. Nedidelis pozicinio kapitalo dalies padidinimas iki numanomo kaklų surišimo tiesiogiai neprisideda prie kaklų galios kainos pokyčio. Didėjant pozicinio kapitalo dalims, galios kapitalo kintamumas pradeda augti vis didesniu tempu, o pozicinio kapitalo kintamumas tampa visam laikui fiksuotas, kuris pradeda didėti. Pozicinio kapitalo kaina yra daug mažesnė už valstybinio kapitalo kainą, jei kapitalo struktūra optimali (30% -50% pozicinio kapitalo dalies), vidutinė kapitalo kainos vertė gali būti minimali vertė, bet verslo kaina bus maksimali.

Modelis Modilyani – Milleris Pateikiame dviejų įmonių analizę: L- firma, kuri turi pergalingą pozicinį kapitalą ir yra finansiškai įsiskolinusi, tai U- finansiškai nepriklausoma įmonė, nes nepririša pozicinės pozicijos. Kurdami savo modelį, F. Modilianas ir M. Milleris leido turėti efektyvias ir išsamias rinkas (daug komisinių brokerių, tačiau šimtas tarifų visiems investuotojams, nemokami ir prieinama informacija visiems partneriams , dilimistai).

Verslumo laipsnis, kuris yra pozicinio kapitalo vertė, finansiškai nepriklausomos įmonės kapitalo kaina (kuri nėra pozicinio kapitalo vertė) ir finansinio sverto poveikis (svarbu):

Vl = Vu + EFR

![]()

De: EDF – finansinės svarbos poveikis

Tpr – mokesčio tarifas

EP – verslo ekonominis pelningumas

SRSP - vidutinė rozrahunkovy norma vіdsotka

ZS - padėties koshti

SS – šlapi kaulai

EBIT- grynosios veiklos pajamos (prieš apmokant papildomas sąskaitas ir mokesčius)

Ksu – nuosavo kapitalo poreikis

Didėjant pozicinio kapitalo dalims, didėja finansinės vertės poveikis. Galite gauti Koshti doti, doki EP > SRSP

Pagrindinis modelio trūkumas – didesnio teorinio pritaikymo realiai situacijai, kuri rinkoje susidaro, trūkumas. Nebijokite tarpininkavimo witrati, witrati, pov'yazanі z finansinio patikrinimo, agentūros witrati, realios rinkos rinkos.

Kompromisinis modelis - priekinių modelių trūkumų pažeidimas:

de PVf– vitratų balų kintamumas, susietas su finansiniais

sunkumų

PVa- balų vitratų įvairovė, susieta su agentūra

Vidnosinami

T – verslo pelno mokesčio tarifas

D – pozicinio kapitalo rinkos kaina

Vitrati, pov'yazanі z finansiniai posūkiai є dodatkovі vitrati pripriєmstva, scho zdіysnyuyutsya bankroto grėsmės atveju. Smarvė matoma tiesioginiuose ir netiesioginiuose bankrotuose. Tiesioginis Vitrati Banknuti є Vtrati Vnaslіdok Psuvannya Main, Mokėti teisę į paklusnumą, Administracinis dėmėtas Vitrate Vitrati dėl specialių administracijų užmaršumo sunkiausio, Vitrati, rezervuaro. Stiklo dirbinių kainos didelės ir kartais siekia iki 20% įmonės kainos. Tokiu būdu finansiniai sunkumai padidina bendrovės kapitalo kainą už akcinio kapitalo kapitalo prieaugio didinimą ir keičia įmonės dispersiją.

Agentų gyvybingumas – gyvybingumas, skirtas įmonės saugumo valdymui ir efektyvumo kontrolei. Pozicinio kapitalo kainos didinimo ir akcinio kapitalo kainos keitimo kaina, o tai mažina pozicijų kapitalo prieaugio efektyvumą.

Kompromisinis kapitalo struktūros modelis

Valstybės subjekto kapitalo kaina yra turtinga, ką įnešti į šią struktūrą.

Verslo kapitalo struktūra (55 pav.) - tse spіvvіdnoshennia mіzh skirtingos dzherelami kaіtalu (vlasnymi ir pozikovym kapitalom), scho laimėti už jogos veiklos finansavimą. Kai kurios trumposios linijos pozicijos įtraukiamos iš kapitalo, siekiant apibrėžti kapitalo struktūrą kaip kapitalo atsargą, kuri pasirenkama ilgalaikiam investicinės verslo veiklos finansavimui. Tuo pačiu, kadangi trumpalaikės pozicijos yra nustatomos nuolat (kurios buvo dažniausiai pasitaikančios anksčiau), ir, mūsų nuomone, į finansinės struktūros analizę turėtų būti įtrauktos ir kapitalo atsargos.

Ryžiai. 55. Pagrindinis verslo kapitalo struktūros nustatymas

Optimali kapitalo struktūra yra tokia pati kaip borgo gūžys ir kapitalo galios padidėjimas, kuris maksimaliai padidina bendrą įmonės potencialą.

Jeigu reikia aprūpinti optimalią sostinės struktūrą finansinių išteklių produkcijos sandėliavimo padėtimi, tai būtina užtikrinti, kad borgo gūžys būtų pigesnis, mažesnės akcijos. Otzhe, pozicinio kapitalo vartistas vidurinėje žemutinėje, žemesnis galios kapitalo vartistas. Akivaizdu, kad akcijų pakeitimas pigiu poziciniu kapitalu keičia vidutinę kapitalo vertę, o tai lemia didesnį efektyvumą prisiimant atsakomybę o vėliau – maksimaliai padidinti verslo vertę. Todėl bus panaudota nemažai finansų valdymo teorijų, kad optimali kapitalo struktūra perkeliama į kuo geresnės padėties kapitalą.

Bet praktinėje veikloje atrodo, kad akcijų pakeitimas pigiu poziciniu kapitalu mažina įmonės rinkos dalį, nes tai yra laikoma įmonės nuosavo kapitalo rinkos dalies kaina.

Be to, borgo augimas padidina bankroto riziką, kuri gali būti nusėta kaina, jei potencialūs investuotojai nori mokėti už paprastas firmos akcijas.

Pozicinio kapitalo požiūriu svarbūs ir nefinansiniai vitratai kaip vadovų keitimosi laisve palikimas pozicijų srityse. Galite pasinaudoti tikslu sukurti papildomus rezervinius fondus skolai išpirkti, arba galėsite atsikratyti aklųjų dividendų, o tai neabejotinai sumažins verslo nepastovumą.

Štai kodėl neįmanoma pakeisti optimalios struktūros priskyrimo konkrečios įmonės kapitalui formulės. Tačiau vadovas, nors įmonės kapitalo struktūra artima optimaliai, dainuojančio pasaulio įpareigoja pasikliauti intuicija, nes savo ruožtu jis bus saugia informacija ir kaip vidinė įmonė. kaip makroekonominiai veiksniai.

Be to, finansinių išteklių įsigijimas iš įvairių šaltinių gali būti organizacinės ir teisinės, makroekonominės ir investicinės priemonės.

Prieš keičiantis organizaciniu ir teisiniu pobūdžiu, įstatymų leidyba yra fiksuojama tiek, kiek formuojasi keturi galios ir pozicinio kapitalo elementai, taip pat įmonės valdymo kontrolė iš vlasnikų pusės.

Makroekonominė aplinka apima investicinį klimatą šalyje, šalies riziką, valstybės emisijos kredito politiką, pripučiama sistema podatkuvannya, refinansavimo CPU normos vertė, infliacijos lygis.

„Obsyazh“ finansiniai ištekliai, kuriuos įmonė gali gauti iš įvairių šaltinių, ir terminas, per kurį verslo apyvarta gali būti smarvė, kaupiasi kaip skirtumas tarp finansų ir kredito rinkų, taip pat šių lėšų prieinamumas konkreti įmonė. Viena iš svarbiausių aplinkų kapitalo finansinei struktūrai formuoti yra įmonės veiklos srities ir pobūdžio priklausomybė nuo akcininkų investicinių interesų ir/ar kreditoriaus kreditorių žingsnių.

Tokiu būdu ta pati teorija negali pateikti visapusiško požiūrio į optimalios verslo kapitalo struktūros problemos sprendimą. Todėl praktinis ekonomiškai racionalios kapitalo struktūros formavimas vykdomas tobulinant vieną iš pažangių principų:

1. Prognozuojamo kapitalo pelningumo lygio maksimizavimo principas.

2. Kapitalo kaštų minimizavimo principas.

3. Finansinės rizikos minimizavimo principas.

Kartu maža finansinių priemonių vertė, kurios pagalba galima padidinti verslo kapitalo finansinės struktūros valdymo efektyvumą. Tarp jų – įvairūs finansiniai veiksniai, kurių pagalba galima įvertinti kapitalo finansinės struktūros keitimo procesą finansinėje verslo vietoje ir kreditorių bei investuotojų interesų apsaugos laipsnį. Pakalbėkime apie demonstratyvius dalykus, apibūdinančius verslo finansinį stabilumą ir investicijų efektyvumą po jo (56 pav.).

Ryžiai. 56. Valdymo subjekto finansinio stabilumo samprata

kad finansinio stabilumo koeficiento apskaičiavimo formulė

Досягнення фінансової стійкості підприємства поруч із зростанням прибутку і обмеженням ризику вимагає збереження підприємством як платоспроможності, чи ліквідності (фінансовий сенс цього поняття було докладно розглянуто в темі 6), і кредитоспроможності, яка не є синонімом поняття «платоспроможність».

Vykdant įmonės kredito skatinimą, iš naujo svarstomas paskolos atėmimas nuo tos pirmosios kadencijos. Paskolos gavėjo kreditingumui būdingas jo kruopštumas priešlaikinio paskolos grąžinimo atveju, esama finansinė padėtis ir galimybė mobilizuoti pinigus iš skirtingų gerelių poreikiui.

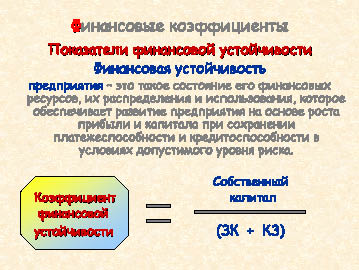

Finansinio stabilumo koeficientas apibūdina banko galios ir padėties finansinį stabilumą. Jei šis demonstratyvus pasirodymas yra daugiau nei vienas (є šlapių kačių perkėlimas į vargšus), tai reiškia, kad įmonė gali turėti pakankamai finansinio stabilumo.

p align="justify"> Finansinės priklausomybės koeficientas (57 pav.) apibūdina verslo priklausomybę skirtingose pareigose ir parodo, kad dalis įmonės juostos yra apmokama už santykinių pareigų sąskaitą. Kuo didesnis nurodytas koeficientas, tuo rizikingesnė yra finansinio stabilumo situacija ir didesnė lėšų deficito tikimybė.

Ryžiai. 57. Finansinės priklausomybės, saugumo su šlapiomis katėmis ir savo finansavimo koeficientų skaičiavimo formulės

Saugumo su šlapiais pinigais koeficientas apibūdina verslo kūrimą siekiant užtikrinti apyvartinių lėšų finansavimo poreikį tik už šlapio dzherelio pinigus. Finansų stovyklaįmonės laikomos svarbesnėmis, nes ši laida brangesnė, arba daugiau nei 0,1.

Savarankiško finansavimo koeficientas rodo, kad dalį investicijų galima padengti už vidinių verslo išlaidų – nepaskirstytų pajamų ir sukaupto nusidėvėjimo – pinigus. Nepaskirstyto pertekliaus ir nusidėvėjimo suma autoriams yra menka laikyti gryną cento potiką arba cento potiką valdžios verslo veiklos akivaizdoje. Savarankiško finansavimo koeficientas Todi gali būti vadinamas „cento investicijos rodikliu“. Kokia demonstracija, tada daugiau pinigų savarankiškai finansuojančiam verslui, tada daugiau finansinio stabilumo.

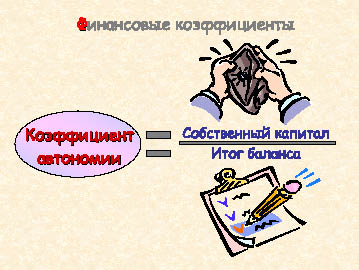

Autonomijos koeficientas (galios kapitalo koncentracija) apibūdina kapitalo finansinės struktūros galios kapitalo dalį (58 pav.). Siekiant didesnio finansinio stabilumo, būtina turėti 0,5-0,6 balansą.

Ryžiai. 58. Autonomijos (galios kapitalo koncentracijos) koeficiento apskaičiavimo formulė

Nemažai autorių prie likvidumo parodymo prideda autonomijos faktorių, kurį logiškai galime pasiekti, mūsų gūžiams gerovės šukės, galime padėti savo gereliams. Vienu metu šis rodiklis yra svarbus veiksnys vertinant įmonės finansinę struktūrą.

Siekiant užtikrinti bendrą verslo valdymo finansinį stabilumą, užtikrinti pakankamą mokėjimų produktyvumą ir strumos kreditingumą, padidinti likvidumo balansą, o kapitalo finansinę struktūrą lemia:

Kreditoriaus tvora nėra kaltas, kad pervertino didžiausio įmonės likvidaus turto vertę (jie matyti pirmoje pinigų ir trumpųjų popierių eilutėje);

Trumpalaikės paskolos ir pozicijos bei dalis ilgalaikių paskolų, kurių grąžinimo terminai patenka į nurodytą laikotarpį, nėra atsakingos už likvidaus pagrindinio realizuoto turto (skolos, mokesčiai už indėlius) vertės pervertinimą;

Ilgalaikiai kreditai ir pozicijos nėra kalti dėl visiškai realizuoto trumpalaikio turto (gatavų gaminių atsargų, sirovinių ir medžiagų) vertės pervertinimo;

Vlasnі koshti skolingas buti už įmonės neapyvartinio turto sumą.

Žvelgiant į įmonės kapitalo finansinę struktūrą, būtina išanalizuoti, kad kuriant ir aptarnaujant nuolatinius mokėjimus – mokėjimus už pozicinį kapitalą ir dividendus įstatinio kapitalo turėtojams. Tokiam vertinimui yra rinkos aktyvumo arba investicijų efektyvumo požymių.

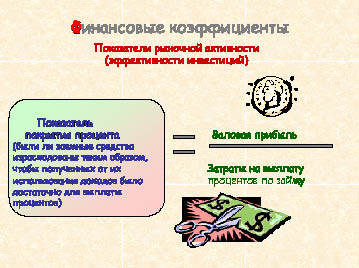

Kredito padengimo koeficientas (59 pav.) apibūdina kreditorių apsaugos lygį nemokant kreditų paskolai suteikti. Noriu tikslios avarinės taisyklės dėl optimalaus Keephitziyntiv ženklų VIDSOTKIV I DIVIDIDIV įvertinimo, aš neturiu Dumtsi, Minimal Koefitzi izhni ivs.

Ryžiai. 59. Formulė

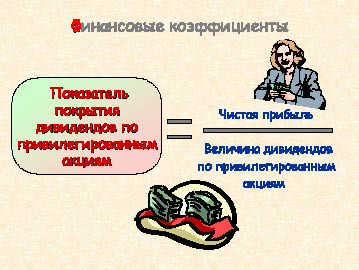

Dėl papildomo privilegijuotųjų akcijų dividendų padengimo koeficiento (60 pav.) galima įvertinti įmonės gebėjimą išmokėti dividendus privilegijuotųjų akcijų savininkų akivaizdoje. Tokiu būdu formulės apskaičiavimas yra grynojo pertekliaus vertė, nes dividendai mokami mažiau nuo pertekliaus sumos po podatkuvannya. Akivaizdu, kad kuo šou arčiau vieno, tuo geresnė įmonės finansinė padėtis.

Ryžiai. 60. Dividendų už privilegijuotąsias akcijas paskirstymo formulė

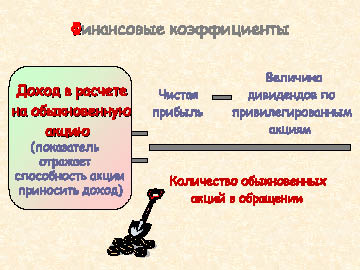

Pajamos iš mažmenininko už specialią akciją (61 pav.) yra pagrindinis įmonės rinkos aktyvumo rodiklis. Vіn charakterizuoja pastatų fondą atnešti pajamų. Vychayatsya grynasis pelnas, pakeistas dividendų už privilegijuotąsias akcijas dydžiu, į didžiausias bendrovės akcijas.

Dividendų padengimo koeficientas (62 pav.) įvertina pinigų įplaukų sumą, kurią galima panaudoti dividendams už išleistas akcijas mokėti. Grąža prie šio koeficiento yra šou – dividendų mokėjimo koeficientas, padidinantis priskaičiuoto dividendo sumą iki vienos reikšmingos akcijos pajamų ir parodo, kaip dalį grynojo pelno įmonė nukreipia dividendų išmokėjimui.

Pajamų kapitalizavimo palūkanų norma (63 pav.) atspindi investuoto kapitalo pelningumą ir akcinio kapitalo normą išleistoms akcijoms. Finansinė šio šou esmė yra ta, kad jis gali būti vertinamas kaip norma, kuriai rinka kapitalizuoja einamųjų pajamų sumą.

Ryžiai. 61. formulė

Ryžiai. 62. Формула розрахунку коефіцієнта покриття дивідендів за звичайними акціямиОцінюючи фінансову структуру капіталу компанії, слід враховувати, що не існує ідеальних коефіцієнтів, які в стані відобразити все різноманіття господарської діяльності підприємства, як не існує і якихось безумовних показників, яким потрібно прагнути за будь-яких обставин .

Taigi, pamatėme, kad įmonės finansiniam stabilumui užtikrinti reikalinga didelė valstybės kapitalo dalis. Vienu metu, kaip įmonė, turtingo pasaulio poza, užimanti pergalingas pozicijas ir susimaišiusi su valstybės sostinės pergalėmis, gali paskatinti plėtrą, konkurencingumo sumažėjimą, fizinį ir moralinį pasenimą, savybių nenuoseklumą. gatavo produkto. Tai yra bendrojo pelno, taigi pelno, tenkančio vienai akcijai, mažinimas, rinkos dalies kainos sumažinimas ir dėl to įmonės rinkos dalies sumažėjimas. Vienu metu, virš vagos pozikovyh koshtіv šventyklos aukščio prie pasivačio, reikia atkreipti dėmesį į bankroto rizikos pažangą. Be to, kredito fondų valdytojai, kiek įmanoma, gali nustatyti įmonės kontrolę obmezhenoy mozhlivistyu savarankiškas finansavimas.

Ryžiai. 63. Rosrahunka formulė palūkanų norma pajamų kapitalizavimas

Dažniausiai finansiniai veiksniai tėra užuomina, kas vyksta versle, kaip tas tendencijas pakeisti, kaip dvokti verslo plėtra. Finansiniai rodikliai padeda pasirūpinti svarbiausiu maistu, susijusiu su dabartine ir strategine verslo veikla, tokiais kaip:

– Kas svarbiau kiekvienam verslo veiklos etapui – didelis pelningumas ar didelis likvidumas?

– Kokia yra optimali būtinos trumpalaikės paskolos vertė?

-Kokia pributkos dalis pakilo kaip dividendas?

– Atlikti naują akcijų emisiją, kad gautume pareiginį kapitalą? ir tt

Zreshtoy, pagyręs bet kokį sprendimą, susijusį su kapitalo finansinės struktūros valdymu, greta primins vieną pagrindinių finansų valdymo tikslų – maksimaliai padidinti įmonės pelną.

Norėdami padidinti verslo pelningumą, galite pakeisti įsipareigojimo būdą ir įsipareigojimų struktūrą.

Pažiūrėkime į užpakalį, rodantį kai kurių firmų veiklą, tačiau jos visoms vienodos, Krymas, pozicinio kapitalo dydis ir rangas.

Taip pat firmos Anne vikoristovau pozicinis kapitalas, firma Vimey pozicija pid 8%, firma C-pid 12%, firma D - pid 16%. Odos firmų pajamos iš investicijų (investuoto kapitalo įplaukos) sieks 12 proc. Akcijų nominali vertė – 10 rublių, perteklinis įnašas – 20 proc.

Neatsižvelgiant į tai, kad visos įmonės gali turėti vienodas skolos ir investicines pajamas, įmonė užsitikrins savo akcininkams daugiau pajamų vienai akcijai, mažesnę įmonę A, kuri nelaimi pozicinio kapitalo. Pajamos iš akcijų firma Аї Tačiau W, pabandykite kitą kapitalo struktūrą. Mažiausias pajamas iš akcijų atima bendrovės D akcininkai. Svarstymų rezultatą atima dvi priežastys:

1) kad pajamos už paskolą būtų atimamos iš pajamų, paprastai prieš apmokestinant mokesčius, finansavimas pareiginiam kapitalui atlyginti sumažina pajamų indėlį ir atima didelę pajamų sumą iš bendrovės akcininkų. ;

2) įmonė, turėdama efektyvią pergalingą motinos kapitalą, gali gauti papildomų pajamų, kurias investuotojams sumokėjus šimtus dolerių gali padalyti akcininkai.

Kam pajamų iš kapitalo investicijų vertė (DNI) gali būti didesnė už palūkanas, nes firma moka už likusį pozicinį kapitalą.

Taigi firma B, mokėdama už 8% poziciją, užsitikrina 12% pelno maržą, o tai padidina akcijų pelningumą, prilygstantį firmos A. Tokiu atveju yra teigiamas finansinės vertės poveikis (64 pav. ). Ufirmi Rivne DNI spivpaє scena pozikovogo kapitalo, kad pajamos vienai akcijai daugiau nei pelnas vienai A firmos akcijai. Finansinės vertės poveikis lygus nuliui. Įmonė D, mokanti už 16% ir 12% poziciją už dieną, lygi 12%, pasiduoda neigiamam finansinės svarbos efektui.

Ryžiai. 64. Finansinės svarbos samprata

Iš pajamų sąnaudų, lygių finansinės vertės poveikiui formulės (65 pav.), matyti, kad teigiama, neigiama finansinės vertės poveikio nulinės vertės reikšmė slypi skirtume tarp turto ekonominio pelningumo. (ER) ir vidutinė pajamų sąnaudų (SRSP) vertė (vadinamoji diferencinė vertė). Jei ER>SRSP, tai skirtumas ir finansinės vertės poveikis yra teigiamas; Yakscho EP< СРСП - отрицательный; если ЭР = СРСП - нулевой.

Finansinės vertės poveikio vertę lemia ir pozicijų palaikymas bei įmonės kapitalo galia (vadinamasis finansinės vertės petys). Jei pozicinių kaštų vertė yra didesnė už galios kapitalo vertę, finansinės vertės galia padidės, jei mažesnė - kris.

Įtakojant finansinės vertės poveikį ir subsidijų normą, be to, kuo mažesnė, tuo stipresnis finansinės vertės poveikis.

Nustačius optimalią pozicinio kapitalo vertę, kurią galite finansuoti iš savo valdiškos veiklos, būtina užtikrinti, kad kapitalo struktūra slypi kaip pajamos ir finansinė rizika.

Finansinės rizikos laikais tai laikoma realaus rezultato stebėjimu, kaip planuota.

Ryžiai. 65. Formulė rozrahunku lygi finansinės vertės poveikiui

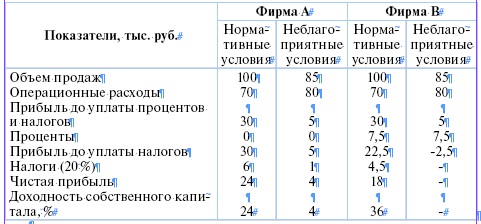

Pozicinio kapitalo injekcijos į veiklos riziką ir pelningumą iliustravimas gali būti įžeidžiantis užpakalis. Įmonės „Ai Vmіyut“ turi tą patį turtą (100 tūkst. rublių), „Obsyag“ pardavimą (100 tūkst. rublių) ir veiklos sąnaudas (70 tūkst. rublių). Kaina yra tik kapitalo struktūra - įmonė patvirtina tik galios kapitalo atlyginimą (100 tūkst. rublių), firma V - pinigų pinigus (50 tūkst. rublių) ir pirmąją poziciją (50 tūkst. Pid 15%) kapitalas.

Tokiu būdu normaliam protui įmonė užsitikrins savo akcininkams pajamas iš akcijų pasaulyje, todėl antrą kartą pervesu pajamas iš įmonės A., kad ji pripažino finansinės svarbos antplūdį, rudenį. ypač aštriai, kaltinti ritmą. Įmonė A, turėdama stabilų balansą, gali lengviau ištverti gamybos mažėjimą.

Akivaizdu, kad įmonės, kurios retai blokuoja, yra mažiau rizikingos, bet dvokia leidžiančios teigiamą finansinės svarbos poveikį didinant valstybės kapitalo pelningumą. Didelę pozicinio kapitalo dalį turinčios įmonės gali būti didesnių valstybės kapitalo pajamų motinos, jei yra ekonomiškai protingos, tačiau joms kyla įplaukų rizika, kaip tai pasirodė recesijos galvoje, ar finansų. įmonių vadovų nuostoliai nėra teisingi. Kai reikia apsidrausti, tarsi tik nedidelę dalį įnašo įneša vlasnikai, tai prisileidimo rizika daugiausia tenka kreditoriams.

Apibendrinant, reikšminga tai, kad verslo kapitalo struktūra yra atsakinga už efektyviausio veiklos užtikrinimą tarp pelningumo ir finansinio stabilumo rodiklių. Kad būtų pasiekti vieno sudėtingiausių finansų valdymo uždavinių tikslai, vyriausybės subjekto kapitalo struktūros optimizavimo procesas yra kaltas dėl kelių žingsnių:

1. Kapitalo analizė dinamikos tendencijų atskleidimo metodu apims kapitalo atsargas ir jų indėlį į kapitalo prieaugio efektyvumą ir įmonės finansinį stabilumą.

2.Pagrindinių pareigūnų, įnešančių kapitalo struktūrą, įvertinimas.

3.Kapitalo struktūros optimizavimas pagal valstybinio kapitalo pelningumo maksimizavimo kriterijų, vienos valandos trukmės finansinės rizikos sklaidos ir finansinės svarbos poveikio įvertinimu.

4. Kapitalo struktūros optimizavimas pagal įvairovės minimizavimo kriterijų, kuriam nustatoma sostinės odos elemento kaina ir vidutinio varto draudimas grindžiamas turtingu variantu rosrachunkiv.

5.Finansinių rizikų diferencijavimas pagal finansinės rizikos lygio minimizavimo kriterijų.

6. Suformuoti tikslinę kapitalo struktūrą, kuri yra pelningiausia ir mažiausiai rizikinga.

Jei taip, darbą galite atlikti iš gautų finansinių išteklių ir kitų šaltinių.

TEISINGAI

10.1. Remdamiesi 6.1 užduotyje pateiktais įmonės apskaitos tarifo duomenimis, nustatykite įmonės finansinio stabilumo ir rinkos veiklos rodiklius.

10.2. Įvertinkite finansinės vertės poveikį taip:

Viruchka vienam įgyvendinimui – 1 milijonas 500 tūkst. patrinti.

Langų keitimas – 1 mln 050 tūkst patrinti.

Postiyni vitrati – 300 tūkst. patrinti.

Dovgostrokovі kreditai - 150 tūkst. patrinti.

Trumpalaikės paskolos – 60 tūkst. patrinti.

Vidutinė rozrahunkovy norma vіdsotka - 25%

Vlasni koshti - 600 tūkst. patrinti.

Rumovna subsidijų pertekliaus norma - 1/5

10.3. Žinokite finansinės vertės poveikio vertę, pavyzdžiui:

Pardavimas - 230 000 vienetų, kurių pardavimo kaina yra 17 rublių už vienetą,

Fiksuotas vitražas - 310 000 rublių,

Sąskaitų keitimas asmeniui - 12 rublių,

Spūstys - vidutiniškai 420 000 rublių, 11%

Akcinis kapitalas - 25 000 neapmokėtų akcijų, kurių kaina yra 60 rublių už akciją.

Kuo svarbūs draugiški finansai ir kodėl? Tarkime, kad kita įmonė gali turėti tiek pat akcijų, dienų, turto kiekio, kaip ir įmonė, ir negali būti tokia pati. Kaip įmonė gali turėti didesnį pelną vienai akcijai?

10.4. Įvertinkite finansinės vertės poveikį taip:

Pardavimų apimtis - 9,25 milijono rublių.

Veiklos vitrati - 8,5 milijono rublių

Spūstys - 6 milijonai rublių. pіd 15% rіchnyh.

Akcinis kapitalas - 7,2 milijono rublių.

Subsidijos norma pelnui yra 24%.

Kuo svarbios draugiškos finansinės sąlygos? Esant tokiai pozicinio kapitalo kainai, finansinės vertės poveikio injekcijos stiprumas lygus nuliui?

10.5. Mini dėklas „Finansinės alternatyvos“

Penktadienis, 15:00. Vladislavas Mamlєєvas baigė trumpą pokalbį investicinės įmonės "IVNV" biure. Šiuo metu su rangovu dirba firmos partneris Stanislavas Burobinas. Vіn keliavo po regioną, atsižvelgdamas į potencialius firmų klientus ir ragino investuoti į savo lėšas papildomai pagalbai IVNV. Iki vidurdienio paskambinau ir pasakiau Vladislavo sekretorėms, kad iki penktadienio išsiunčiau savo rekomendacijas faksu. Šoino sekretorė atnešė faksą. Naujasis gali turėti rekomendaciją dėl užstato popieriaus kaina trims įmonės klientams. Vladislavas gali paskambinti šiems klientams ir paprašyti juos nušluoti.

Faksu išsiųstas tekstas: Vladislav Mamlev. IVNV. Mane paragino eiti laižyti savaitgalį. Aš grįšiu viduryje.

Mano rekomendacijos: (1) paprastos akcijos; (2) privilegijuotosios akcijos; 3) obligacijos su varantu; 4) konvertuojamosios obligacijos; (5) debenturi patarimai. Stas.

Vladislavas žino klausos aparatą, kad galėtų skambinti klientams. Greitai įpuolu į mintį, kad pasiūlymai neatitinka kliento investicijų poreikių. Vіn know schafі dosє dermal z zіh trоkh kієntіv. Prieš juos buvo trumpi indėliai, kuriuos išlankstė Stanislavas. Vіn chitaє tsі dovidki:

Firma "MTV". Jums reikės 8 milijonų rublių vienu metu ir po 4 milijonus chotiri uolos papėdėje. Pakavimo įmonė, kuri sparčiai auga trijuose regionuose. Paprastos akcijos parduodamos per tarpininkavimo biurus. Firmų akcijos neįvertintos, tačiau per ateinančius 18 mėnesių gali kilti. Paruošta išleisti vertingus dokumentus, nesvarbu, kokio tipo. Gary vadovybė. Būk aiškesnis augdamas. Naujos mašinos gali pagerinti tiekimą. Neseniai grąžino borg 7 milijonus rublių. Nėra borgivų, krim iš trumpų linijų.

Firma "Stroganovski Zavodi". Jums reikės 15 milijonų rublių. Senas valdymas. Akcijos nebrangios, bet kainos kyla. Vіdminniy prognozė dėl augimo ir augimo pažengusio likimo. Mažas pozicinių kačių ir kapitalo santykis, bendrovė bando nusipirkti Borgą iki brandos. Utrimuє didžioji dalis pertekliaus, verkia didelių dividendų. „Kerіvnitstvo“ nenori leisti, kad pašaliniai asmenys kontroliuotų tą teisę balsuoti. Reikalingi centai įrangai įsigyti iš santechnikos įrangos pasirinkimo.

Firma „Brolis Demidovas“. Baldų gamybos plėtrai jums reikės 25 milijonų rublių. Įmonė prasidėjo kaip šeimos verslas, o dabar turi 1300 darbuotojų, parduoda 45 mln., akcijas parduoda per tarpininkavimo namus. Ieškokite naujų akcininkų, bet nenorite pigiai parduoti savo akcijų. Tiesiogiai pozicinis trochitas yra daugiau nei 10 milijonų rublių. Malonus valdymas. Garni augimo perspektyvos. Sėkmės. Kaltas, kad gelbėjo investuotojų interesus. Bankas nori įmonei paskolinti trumpalaikę paskolą.

Perskaitęs pareiškimus, Vladislavas paklausė Stanislavo sekretorės, kad šis nepaliktų tokios medžiagos šioms firmoms. Atsakymas: „Neišeidamas, o šiandien skambina ir prašo patvirtinti, kad klientui pateikta informacija yra patikima ir ypač jo iškraipyta“.

Vladislavo obmirkuvavo situacija. Aišku, galima priimti sprendimą ateinančiai dienai. Ir dar tik dveji metai šiemet, o jei gerai pagalvoji, tai užtenka valandos, kad išsiaiškintumėte tikslų pasiūlymą: kiek vertingų popierių reikėtų rekomenduoti odos klientui konkrečiai OKremo. Virіsheno: saugokite daugiau argumentuotų pasiūlymų ir telefonu klientams, kaip jie sakė, šiandien.

Mityba (darbui mažose grupėse): koks yra geriausias finansavimo profilis odos klientui?

KONTROLĖS TESTAI

1. Kapitalo struktūra – tse:

1) parama tarp skirtingų sostinių

2) steigiant borgo goiterį į turto sumą

3) spіvvіdshennya vartosti paprastas ir privilegijuotas verslo akcijas

2. Lygus finansinės vertės poveikiui:

1) pradėkite teigiamai

2) pradėkite neigiamą

3) gali būti teigiamas ir neigiamas

4) nustatykite reikšmę į nulį

3. Nurodykite saugos koeficiento su šlapiomis katėmis standartą:

1) ≥ 1,0

2) ≥ 0,1

3) ≥ 0,5

4. Jei pozicinių kaštų vertė tampa didesnė už verslo galios kapitalo vertę, finansinės vertės investicijos stiprumas:

1) užaugti

2) kritimas

3) paliekama be pakeitimų

5. Finansinės vertės skirtumas – tse:

1) skirtumas tarp įmonės atlyginimo ir pareiginio kapitalo

2) skirtumas tarp turto ekonominio pelningumo ir vidutinės mažmeninės kainos

3) skirtumas tarp išskaičiuotų pajamų ir vasaros laikotarpiu patirtų išlaidų

6. Įmonės finansinis stabilumas:

1) įnešti finansinės paramos ir finansinės paramos forma

2) įnešti į dzherel finansų pozicijos kainą

3) indėlį įnešti kapitalo investicijų forma

7. Už galios kapitalo dalies paskyrimą kapitalo finansinėje struktūroje suteikiamas rodiklis:

1) finansinis koeficientas

2) finansinio stabilumo koeficientas

3) manevringumo koeficientas

4) autonomijos koeficientas

8. Norėdami įvertinti galimybę tarnauti šimtui už pareiginį kapitalą, tarnaukite:

1) rinkos aktyvumo rodikliai

2) verslo veiklos rodikliai

3) finansinės veiklos rodikliai

Kapitalo struktūra – būtinas apyvartos greičio mažinimas, investicijų skatinimas ir kapitalo apyvartos paspartinimas, dėl to išaugo pajamos versle. Optimali kapitalo struktūra leidžia kuo geriau realizuoti jo galimybes.

Pramonės įmonės kapitalo struktūrizavimas leidžia atlikti pavyzdinį kapitalo skaičiavimą ir apibūdinti pirmojo amžiaus efektyvumą. Verslumo kapitalo analizė yra svarbiausias kapitalo sėkmės proceso etapas.

Galite struktūrizuoti kapitalą kaip balanso straipsnius tą dieną ir įvertinti savo likvidumą.

Balansas pateikiamas kaip įmonės turto ir įsipareigojimų sąrašas, kuriame nurodomas pagrindinis ir apyvartinis kapitalas, arba, pagal rusišką terminiją, pagrindinės ir apyvartinės lėšos.

Pagrindinis kapitalas- Dalis gamybinio kapitalo, kaip trivialaus termino ruožas, pergalinga kūryboje ir savo universalumą žingsnis po žingsnio perkeliant į galutinį produktą, pasaulis susidėvi. apyvartinis kapitalas- dalis gamybinio kapitalo, kuri perkeliama į gaminio kūrinius ir, ištempus vieną ratą, sukasi cento pavidalu.

Pasirinkus senas, susidėvėjusias lėšas, ženkliai sumažėja aktyvioji gamybinio kapitalo dalis. Tą pačią valandą dalis pagrindinio kapitalo pasyviai auga, augimo šukės yra kapitalinių namų įvairovė - budive, sporud plona. Dosit žemi parodymai, apibūdinantys ilgalaikio turto amžiaus struktūrą. Svarbu tai, kad išryškėjo senojo turto keitimo problema, didžiausios problemos – mašinos ir įrenginiai, transmisijos ūkiniai pastatai, transporto priemonės.

Prieš imantis, būtina numatyti kapitalo struktūros tobulinimo užduotį, kaip pagrindą gamybos plėtrai. Klasifikuodami už bagetų esančios konstrukcijos sandėlių grandines, matome tris pagrindinius komponentus: galios kapitalą, padėtį ir spinduliuotę. Kūrybinės struktūros optimizavimas, kad įmonės galėtų pagerinti savo finansinę padėtį (finansinį stabilumą), užsitikrinti potencialių investuotojų pagarbą.

Šių dienų galvoje kūrybinės struktūros optimizavimo užduotis yra iškelti įmonei keletą problemų. Nasampered, tai pergalingų pragyvenimo sostinių (galios kapitalo) problema, kurią formuoti būtina, kad gautume iš vėjų pertekliaus ir nuvertėjimo.

Taip pat matome variantinę įmonės kapitalo struktūrą, kuri lemia įstatinį ir apyvartinį kapitalą. Numatytos tarp jų esančios spivvіdnennia proporcijos šiuolaikiniame virish pasaulio protuose yra kūrybinės struktūros pavidalu, o tai reiškia koshtіv, dzherel їх formavimo galios ir padėties sutelkimą.

Būtina atkreipti dėmesį į tai, kad verslo kapitalas yra subordinuotas, kad skamba kaip aktyvi ir pasyvi verslo balanso dalis. Aktyviosios kapitalo konversijos dalies analizė leidžia daryti išvadas apie pirmuosius ir paskutinius pokyčius, nustatyti kapitalo likvidumą, apibūdinti realų pokyčių ar kapitalo didėjimo procesą. Pavyzdžiui, pagrindinio verslo kapitalo stovykla bus pagrindas priimti sprendimą dėl tolimesnių verslo investicijų (kapitalinių investicijų), apyvartinių lėšų analizė leidžia parodyti gamybos savikainos mažinimo rezervą ir pridėti prie investavimo proceso.

Bet žiūrint tik į aktyviąją kapitalo dalį neįmanoma atlikti tikslios analizės, reikia žiūrėti į kapitalo struktūrą, kuri pateikiama pasyviojoje balanso dalyje (pasyvusis kapitalas), tarsi tai buvo kasyklos ir derliaus (finansinio kapitalo) mokėjimo formavimo procesas.

Finansinis kapitalas taip pat gali būti skirstomas į dideles grupes – aukšto rango ir išsilavinusį, arba pozicinį kapitalą (skyr. 2 pav.).

Spivvіdshenie mizh vlasnymi ir pozikovymi koshta - vienas iš svarbiausių verslo darbo finansinių rodiklių. Šio rodiklio svarbą įtakoja verslumo ekonominės politikos pasirinkimas įvairių pajamų pergalių atveju arba valdžios, arba geriausių, o tai ypač svarbu plečiamo verslumo kapitalizacijos procesui.

Apskritai, charakterizuojant verslo kapitalo struktūrą, būtina užtikrinti, kad aktyvusis (funkcinis veiklos) kapitalas ir pasyvusis (finansinis) kapitalas būtų du tarpusavyje susiję komponentai, pateikti diagramoje (9.2 pav.).

Oskilki pagrindinė verslo organizacinė ir teisinė forma yra akcinės ūkinės bendrijos, į akcinio kapitalo struktūrą galime pažvelgti taip pat, kaip į jo formavimo principus. Įšventindamas odos bendriją, steigėjas išskaičiuos akcijų skaičių, proporcingus įnašus, nes laimėjimas gali pretenduoti į likvidavimo šaukimų vykdymo valandą. Nuo šiol įstatinis kapitalas susideda iš okremih elementų – akcijų ir, galima sakyti, yra tarsi partnerystės tvora akcininkams.

Pagal Rusijos Federacijos įstatymą „Dėl akcinių bendrijų“ leidžiama struktūrizuoti akcinį kapitalą. Privilegijuotomis akcijomis gali tapti iki 25%, reshta – paprastosiomis akcijomis.

Akcinis kapitalas turi išskirtinį pobūdį, kaltindamas vertingų bendrijos popierių pardavimo klausimą. Mokėjimas gali būti nuskaitytas kaip centas ir kitais būdais. Todėl turto formavimas mokėjimo forma yra pasenęs. Pamačius akcinio kapitalo atsargas, taip pat būtina atlikti savo rinkos vertinimą. Ir čia ateina tikrasis struktūrizuotos rinkos įvertinimas.

Papildomas kapitalas – tai pajamos iš akcijų ir rezervų platinimo, išimamos pagrindinio turto perkainojimo atveju. Ninі tsya skladova yaky zavzhdi vіdbivaє realnі dzherela vlasni koshti pridpriєmstv. Taigi pakartotinis vertinimas grindžiamas tų pačių koeficientų variacija, kuri gali neatitikti realių rinkos rodiklių.

Akcijos, obligacijos ir kiti vertingi popieriai yra fiktyvus kapitalas, smarvės smarvė mažiau atspindi tikrojo kapitalo kintamumą, kuris yra už gamybos proceso, tačiau pats gamybos procesas nefunkcionuoja. Tsya du šimtai akcinės partnerystės kapitalo gali būti daug investuota į verslumo plėtrą. Pavyzdžiui, sumažėjus akcijų rinkos vertei vertingų popierių rinkoje, gali padidėti verslo finansiniai ištekliai dėl to, kad didėja akcininkų (steigėjų) įnašai, taip pat mažėja investicijų pokyčiai. . Verslumas gali būti mintyse, jei tikrasis tikrasis kapitalas, kuris gali turėti didelį universalumą ir potencialą, yra reikšmingas ir negali normaliai funkcionuoti. Tokia padėtis susidarė po 1998 m. finansinės krizės.

Būtina apsaugoti organinės gyvybės kapitalą. Tekhnіchna budova kapitalu є vіdshenie mіzh mіzh mіzh zastosovuvanih zasobіv vyrobnitstvа i kіlkіstyu pratsі, nebhіdnoy їkh zastosuvannya. Varta budova є vіdnosnja vartosti zasobіv vrobnitstva (nuolatinis kapitalas - Z) į vartosti darbo jėgą (kintamasis kapitalas - V). Augantis organinis gyvenimas rodo kapitalą, kad techninės ir variantinės jogos ryšys yra susijęs su mokslo ir technikos pažangos raida. Šiandien pagal darbo jėgą, tobto. pokyčių kapitalas – svarstomas žmogiškasis kapitalas, o šios struktūros pokyčiai taip pat pažymėti mokslo ir technikos pažangos raida. Šiuo metu nusistovėjusios technologijos reikalauja aukšto lygio kvalifikacijos, sertifikavimo, išprusimo, tobto. pakelti oficialią darbo jėgą į naują išsivystymo lygį.

9.2. Įmonės kapitalo struktūra

Svarbus vaidmuo tenka ir turto buvimui įsigyjant nematerialųjį turtą. „Nematerialusis“ kapitalas neatsiranda finansiniuose dokumentuose, neturi įkainojimo, bet dalyvauja pelno paėmimo ir atnešimo procese pats. Didžioji šio kapitalo dalis yra gamybos organizavimo pagrindas. Iki naujo atnešti: pіdpriєmnitski (dіlovі) ideї; kanalai rozpodіlu viroblennyh varіv (kanalai zbutu); verslo skambučiai; naudojant dainuojančias gamybos paslaptis (technologijos, techniniai sprendimai, sprendimai tik dizaino srityje); „Volodinnya“ išskirtinė ekonominio ir verslo pobūdžio informacija. Viskas dainuojantiems protams іstotno vplyvaє apie pertekliaus dydį ir plėtros kilimą.

Nematerialusis turtas skirstomas į dideles grupes:

1) teisė į valdžią (koristuvannya žemė, tik gamtos ištekliai);

2) intelektualinė galia – rozumovos praktikos, „know-how“, autoriaus pažymėjimų, patentų, licencijų ir kitų idėjų rezultatas;

3) organizaciniai-komerciniai vitrati, susiję su juridinio asmens steigimu.

Pagrindinė dabartinės ekonomikos priežastis – optimalios balanso tarp materialaus ir nematerialaus verslo turto paieška. Nuo šių dviejų veiksnių derinio priklausys visos įmonės valstybinės veiklos rezultatai, jos konkurencingumas ir pelnas, darbo organizavimas, inovacinė veikla. Vikoristannya išklotos komercinėmis rožėmis, nes jos leidžia gauti dideles pajamas ir užtikrinti tolimą, išplėstą atidarymo galimybę.