Научна електронна библиотека от монографии, разгледани от Руската академия по естествена история. Структурата на капитала на предприятието

Структурата на капитала е сумата от финансовите активи на предприятието от различните клонове на дългосрочните финанси, или по-точно, стриването на краткосрочна гуша, дългосрочна гуша и държавния капитал на организация.

Структура на капитала. Топли ястия

Ако бизнесът се разширява, тогава необходимият капитал, в зависимост от начина, по който бизнесът се разделя, е капиталът, който е във вашата власт. Pozikovі koshti mayut dvі іstotnі perevagi. На първо място тези, които плачат, се виждат при плащане на данъка, което понижава реалното качество на позата. По друг начин тези, които дават позиция, фиксират приходите, а акционерите не са виновни, че споделят приходи с тях, за да е успешен бизнесът.

Въпреки това, позиционните котки имат някои недостатъци. На първо място, каква е цената на фактора на разходите, тогава предприятието е рисково, а след това, повече гъвкавост за компанията и позиционния капитал, и капитала на властта. По друг начин, докато компанията преминава през, трудностите от тази нейна оперативна печалба не покриват разходите за плащане на наема, самите акционери ще бъдат отговорни за дефицита и ако вонята не е възможна, компанията ще бъде оглушен от фалит.

Следователно предприятията, които имат излишъци и оперативни потоци от нестабилен капитал, са отговорни за взаимодействието на заплатата на позиционния капитал. От друга страна, тези дъщерни дружества, които имат стабилни парични потоци, могат по-лесно да получат по-добро финансиране. Но възниква въпросът: кое е най-доброто финансиране за „богатството“? Като „така“, защо фирмите могат да се финансират повече за парите на бедните, защо все още пеят света? Що се отнася до най-добрите решения - комбинация от позиционни разходи и капитал за мощност, тогава как е оптимално?

Вариантността на това да бъдеш фирма е да индуцираш стойностите на нейните бъдещи безплатни потоци от стотинки, като се дисконтира за средната стойност на нейния капитал (Претеглена средна цена на капитала, WACC). Промяна на структурата на капитала, която променя характеристиките на неговите компоненти, влияе върху риска и променливостта на типа кожа на капитала, както и WACC като цяло. Промените в структурата на капитала могат също да се добавят към свободните потоци от стотинки, като влияят върху решенията на мениджърите, свързват капиталовите депозити с бюджета, както и оказват влияние върху фалити, причинявайки фалит и финансов колапс. Също така структурата на капиталовите потоци е като свободен паричен поток, а към WACC също и цените на акциите.

Освен това много фирми плащат дивиденти, сякаш променят неразпределени печалби и по този начин да увеличат сумата, колко фирми са виновни, че познават dodatkovo, за да осигурят финансирането на бизнеса си. Също така, решението за структурата на капитала е свързано с политиката на изплащане на дивиденти. За този сайт решихме да изберем структурата на столицата.

Към решението за структурата на капитала се добавят много фактори, както казвате, определянето на оптималната структура на капитала не е точна наука. Ето защо навит фирмите, които лежат на една и съща галерия, често разрушават структурата на капитала, която е значително разклатена. Тук връщаме поглед назад към структурата на капиталовия риск и неговите компоненти, след което избрахме оптималния баланс на позиция и сила.

Оптимизиране на структурата на капитала

Дейността на приемане е подчинена от жизнените цикли на пеенето. За да се оцени структурата на държавния капитал на бизнеса и да се вземе решение за оптимизация, е необходимо да се разбере през какъв етап на развитие преминава компанията в даден момент.

Най-динамичният етап на развитие и диверсификация на бизнеса, ако е възможно да се вземе решение за инвестиции и zherel. Отстранете от източника на хранене, от който dzherel vydnishe zdijsnit іinvestitsії, за подпомагане на метода и финансово моделиране.

На практика ситуацията е най-вероятно да се развие, ако липсата на кредитни ресурси позволява в краткосрочен план да се постигне икономически ефект, тогава натрупването на печалба за проекти е процес, а часът, очевидно, е стотинка. Добър момент е да спестите до повече шведски ростанпредприятия и максимизиране на приходите.

На етапа на стабилизиране може да не се обвинява необходимостта от позиции преди удар. За този етап нормална е структурата на капитала, частта от позиционния капитал е минимална.

По време на спад на кризата плановете за по-нататъшна дейност на компанията се разширяват. По правило в момента, в който се обсъжда антикризата, влезте или се взема решение за ликвидация. Веднага след като бъде съставен план за премахване на компанията от кризата, тогава на този етап показателите за рентабилност ще намалеят, финансовата стабилност ще намалее. В тази ситуация влизането в Борг и позицията на властовия капитал до позицията е дори ниска (за да разкажем за кризисната ситуация). Тук структурата на капитала става все по-значима, а тенденциите в промяната на финансовия портфейл и бъдещи изяви, застраховки срещу плана за възстановяване от кризата.

Искам да кажа, че няма универсални критерии за оформяне на оптималната структура на капитала. Преходът към кожарска компания може да бъде индивидуален и да защити както бизнес спецификата на Галузев, така и етапа на развитие на бизнеса. Тези, които са характерни за структурата на капитала на дружеството, които са специализирани например в управлението на непокорността, които не са познати на фирмите в сферата на търговските услуги. В тези предприятия потреблението на богатство е в ръцете на върколаците, а богатството от средства. Следващата стъпка е да се защити такова длъжностно лице като публичност: непубличните компании с голям брой акционери (акционери) са мобилни при вземането на решение за спечелване на печалба, което им позволява лесно да променят размера и структурата на капитала.

Структурата на капитала зависи от влагането на позиционния капитал и държавния капитал, изследвайки финансирането на дългосрочното развитие на бизнеса. Освен това, тъй като структурата е оптимизирана, да се заложи успехът на изпълнението на финансовата стратегия на компанията като цяло. Оптимално е собствената земя да заложи депозита на студения и мокър капитал под формата на вартост.

Помилването е разпространено и до руската бизнес среда, за която капиталът на властта се плаща безплатно. В този случай се забравя очевидният факт: плащането на енергийния капитал е дивидент и е практично да се събират средства за парите на богатите пари на най-скъпите хора. Например, като майстор на бизнеса е възможно да вземете дивиденти, да речем, в размер на 40%, сумата на парите за капитал става по-важна, а сумата за кредити е по-ниска.

Както показва леката практика, развитието само за парите на държавните ресурси (чрез начина на реинвестиране на печалбата към компанията) променя финансовите рискове в бизнеса, но в същото време скоростта на нарастване в растежа на бизнеса е силно намален, парите не са и стотинка. Navpaki, zaluchennya dodatkovogo позиция капитал за правилната финансова стратегия и доброто финансово управление може драстично да увеличи дохода на собственика на компанията от техните капиталови инвестиции. Причината е, че увеличението финансови ресурсис компетентен мениджмънт, да доведе до пропорционално увеличение на продажбите на обягу и най-вече на нетния доход. Това е особено важно за малките и средни компании.

Защитете, затрупана от ниски разходи, структурата на капитала представлява свръхвисок доход до йога рентабилността, но парчетата преместват неплащанията и увеличават рисковете на инвеститора. Освен това клиентите и пощенските ръководители на компанията, след като отбелязаха висока част от ниските цени, могат да започнат да говорят за най-добрите партньори, което ще ви доведе до падането на виручките. От друга страна, нисък дял на позиционния капитал означава нисък дял на потенциално евтиния капитал с ниска мощност, финансова подкрепа. Такава структура би могла да доведе до по-високи капиталови инвестиции и повишаване на доходността на възможните инвестиции.

Оптималната структура на капитала е една и съща настройка на горните и долните вратове, за да се осигури оптимална подкрепа между равни ..., tobto. максимизиране на пазарната променливост на бизнеса. За оптимизиране на капитала е необходимо заздравяване на кожната част.

Мощният капитал се характеризира с такива допълнителни моменти:

1. Простотата на ученето (има нужда от решението на сержанта, за да помогне на други суверенни субекти).

2. Висока норма на доход за капиталови инвестиции, т.к. не плащайте за стотици кошив.

3. Нисък риск от разходна финансова стабилност и фалит на предприятието.

Nedolіki vlasnyh koshtіv:

1. Obmezheniya obsyag zaluchennya, tobto. невъзможно е да се разшири дейността на държавата.

2. Няма шанс за увеличаване на рентабилността на държавния капитал за заплатата за печелене на пари.

В такъв ранг, начинание, че победата е по-малко от пари, мога да намеря финансова стабилност, но също така мога да увелича способността си да увеличавам печалбите.

Предимства на позиционния капитал:

1. Широки възможности за получаване на капитал (за очевидност, уверете се, че имате гаранции).

2. Повишаване на финансовия потенциал на предприятието за необходимостта от увеличаване на задълженията на правителството.

3. Строителството увеличава рентабилността на държавния капитал.

Недостиг на позиционен капитал:

1. Сгъването на гредата, т.к решение за депозиране в други субекти на държавата.

2. Необходимост от получаване на чи гаранции.

3. Ниска норма на възвръщаемост на активите.

4. Ниска финансова стабилност на бизнеса.

Освен това, предприемането на този победоносен позиционен капитал, има по-голям висок потенциал и възможност за увеличаване на рентабилността на държавния капитал. С кого финансовата стабилност е разрушена.

За vimiryuvannya sukupnyh резултати, които достигат с различни spіvvіdnіnіnі vіvіdnіnі vіvі и pozіkovogo kapital vikoristovuyut финансов pokaznik - финансов levіrіdzh (FO). FD вимирює ефект, който полага в повишаване на доходността на държавния капитал за парите, набиращи част от позиционния капитал в общата сума.

ETF = (Ra - PS) * SC / SC, de Ra - възвръщаемост на активите, PS - лихвен процент за заем, SC - позиционен капитал, SC - държавен капитал.

(Ra - PS) се нарича диференциал на финансовия ливъридж. ZK / SK - ... и характеризира общия размер на позиционния капитал, който се пада върху една акция.

Преглеждането на тези складове ви позволява да управлявате ефекта от финансовия ливъридж. Като положителен диференциал увеличете коефициента, за да увеличите ефекта. Prote zrostannya ETF може да mezhu, tk. Намаляване на финансовата стабилност, за да доведе до увеличаване на процента на vіdsotka.

За първия коефициент диференциалът може да бъде намален до нула. Вкл. увеличаване на финансовия ливъридж покорно с положителен диференциал. При отрицателен диференциал се наблюдава намаляване на рентабилността на държавния капитал.

Управление на капиталовата структура

В Русия икономиката, която се развива бързо, има малко компании, които могат да се развиват с високи темпове и да имат големи потоци от стотинки (задница - оператори на stylnikovy zv'yazku). Вонята може самостоятелно да набира капиталови инвестиции, без да навлиза в дълбокия край на финансите. Елът променя амбицията на борга, за да доведе до отслабване на така наречената дисциплинарна функция на борга. Самият трактор, обслужващ борда, призовава мениджърите на компанията към най-добрите бизнес решения. Въпреки че инвестициите са ниски, ръководството намалява стимулите до степен, че е най-ефективната инвестиционна възможност.

Основната причина за дългосрочния финансов успех на една компания е рентабилността на капитала (активите) може да бъде по-голяма от рентабилността на капитала. Защо е очевидно, че в нискодоходните видове бизнес майките имат много енергийни фондове (непокорни мостове, транспортът е лош) не се вижда, следователно степента на доходоносен доход за такъв активен капитал е напълно надценена по отношение на приходи от тях, водещи компанията до икономически и финансов минус. Не само нерентабилните, но и други компании трябва да помислят за възможността за използване на схеми за аутсорсинг за други бизнес процеси и също така не забравяйте правилото - биткойн и неосновните активи трябва да се третират по всякакъв начин.

Мащабът на бизнеса във времена също е важен. Малките предприятия не искат да говорят за получаване на средства от властите. Големият бизнес се приема като норма, особено в производствения сектор. Средният бизнес се намира близо до района на кордона и тук е решено да се положи депозит под формата на наемни плащания с тривиален срок и увеличаване на дохода и увеличаване на мощността. По всяко време, за подобни решения, финансовата служба може да работи възможно най-точно и че лигавицата на rozrahunki.

Рисковете поддържат бизнеса от всякакъв вид и разширяване. Завинаги dotrimuєtsya директен zalezhnіst - scho да струва една rіven pributkovost в бизнеса, след това повече rіven rіzіkіv, и по-малко rіven rіnіkіv са готови да приемат мениджъри и vlasnici, тогава по-малък rіvіn доход може да бъде изплатен.

Създаването на резерви (натрупване на единична сума от активи под формата на вноска от PIF, скъпи метали, акции, депозити) е основната част от финансовата и инвестиционна стратегия. Без резерви ще има сериозен проблем за пазара и икономиката, за да постави бизнеса между живота. За tse, за съжаление, много kerіvnikіv руски компании са забравени, все повече и повече rozpodіlyayuchi всички отнемат печалби за дивиденти и реинвестиране (или инвестиции в други проекти). По този начин, ръководейки една или повече жизнеспособни дейности (например стабилни и развиващи се), компании, които не създават резерви, увеличават рисковете както в основния бизнес, така и в новите проекти.

За да се сведат до минимум финансовите рискове, препоръчвам на мениджърите и служителите на компаниите, след изплащане на дивиденти на акционерите, да създадат реални резерви с достатъчно задължения. За когото е необходимо да се отглеждат точно rozrahunki. Коридорът на значимост, който най-често се приема, е 3-10% от активите под формата на глобален, равен на риска на бизнеса. Тогава можем да инвестираме в бизнеса, освен това можем да инвестираме в основния (донорски), повишавайки стабилността и растежа, и само малко по-късно – в нови проекти.

За управлението на резервите се нуждаете от компетентни fakhivtsі (например от ценни документи). Ако компанията не разполага с такива, тогава препоръчвам да поставите препарата с PIF и банкови депозити.

Капитал- основната икономическа основа за създаване и развитие на бизнеса. В процеса на своето функциониране капиталът осигурява интересите на държавата, управителя на този персонал. От позицията на финансовия мениджмънт капиталът на предприятието характеризира общата стойност на капитала в стотинка, материални и нематериални форми, инвестиции във формирането на його активи.

Характеристики на капитала:

Ø капиталът е основният фактор на растежа;

Ø капиталът характеризира финансовите ресурси на бизнеса, като начин за носене на доходи. В своето качество капиталът може да действа като изолиран капитал, който ще носи доход във финансовата сфера;

Ø капитал Ø основния джерел отливка добробут на неговия собственик;

Ø капиталът е основният лидер на пазарната вартост на бизнеса;

динамиката на капитала на предприятието е най-важният барометър за ефективността на държавната дейност.

Основен капиталвключва основния приход, както и незавършени предстроителни инвестиции, нематериални активи и нови финансови инвестиции (инвестиции) преди строителството.

Dovgostrokovy іnаnsovі іinvestitsії е vytrati на дял съдба в уставния капитал в други предприятия, при получаване на акции и облигации на dolgostrokovіy основа. Преди финансови инвестиции се вземат предвид следното:

Довгострокови пози, виждани от други предприятия под борговата гуша;

Разнообразие на лентата, прехвърлено от длъжника на лизинг по право на финансов лизинг (така че с право на закупуване прехвърлянето на мощност към мината след изтичане на срока на лизинга).

оборотен капитал- Tse стоково-материални запаси, debіtorska borgovanіst, koshti.

Основният източник на финансиране е енергийният капитал. Този склад включва уставен капитал, капиталови спестявания (резервен и допълнителен капитал, фонд за натрупване, неразпределен доход) и други приходи (финансово финансиране, благотворително дарение и други)

Уставният капитал е сборът от средствата на учредителите за извършване на уставна дейност.

Допълнителен капитал, в резултат на преоценка на мината, в резултат на преоценка на мината или продажба на акции по номиналната им стойност

Джерела отливане на енергийната столица:

1. вътрешни

Амортизационна намотка

Нетен излишък от бизнеса

Основен фонд за преоценка

Други джерела - доходи от сградата под наем

2. обаждане

Допълнителна емисия акции

Безплатна финансова помощ от страна на държавата

Други джерела - материални и нематериални активи, които се прехвърлят на FO и PL по реда на репутация.

Капитал на позицията- всички банкови заеми и финансови дружества, позиции, кредиторски дълг, лизинг, търговски книжа и други. vin се подразделя на дълги (повече от рок) и къси (преди рок).

Под властта на капитала има голяма сума пари, за която трябва да се мисли, която трябва да бъде под правата на властта и да победи за формирането на активи. Броят на активите, формирани с допълнителни инвестиции от някакъв държавен капитал, са чисти бизнес активи. Енергийният капитал включва:

Уставен капитал,

Резервен и допълнителен капитал,

Неразпределени излишъци,

Различни финансови фондове, създадени за бизнес.

Всъщност капиталът на предприятието може да се формира от вътрешния и външния dzherel fin. ресурси.

Формирането на енергийния капитал на предприятието, по реда на две основни цели:

формоване за пари на енергийния капитал на задължителното задължение на нетекущи активи;

Формоване с помощта на енергийния капитал на единственото задължение на активите за оборот.

Разнообразие от начинания- аналитичен показател, който трябва да установи оценка на рентабилността на бизнеса с подобряване на всички финансови ресурси: гуша на Борго, привилегировани акции и част от по-малкия дял на тези акции в обращение.

Разнообразие от начинания =

Разнообразие от всички основни промоции на бизнеса (застраховка за пазарен вариант)

Вартист на borgo goiters'yazan (защитен за пазара vartistyu)

Разнообразие от всички привилегировани акции на бизнеса (застраховка за пазарен вариант)

Разходи и техните еквиваленти

Цената на капитала е цената, тъй като предприятието плаче за йога на образованието от различните герели. Такава оценка на капитала идва от факта, че капиталът има голяма гъвкавост, че формира нивото на оперативен и инвестиционен капитал на предприятието.

Първият начин е да се определи счетоводната (балансова) стойност на държавния капитал на предприятието. Zgіdno z по този начин цялото активиране на гушата е осигурено в баланса за варианта на дохода или оправданието. Vlasny капитал е застрахован като разлика между активите на баланса и реколтата.

Друг начин - пътят на пазарната вартост - е, че активирането на тази гуша се оценява за пазарния вариант, за който е осигурен енергийният капитал. Този метод по-точно определя реалното ниво на защита на предприятията, дава възможност за по-динамична и реалистична оценка на качеството на държавния капитал, парчетата на пазара, качеството на активите и гушата, постоянно се променят.

Средна стойност за капитал SBK е важен показател, който характеризира витрата на водния ревен или общата сума от всички витрати, за което се обвинява връзката между столицата и столицата:

de Di - pet vaga skin dzerela u zagalniy sumi

Ki цена на i-тия dzherel

Граничен вартист капитал- между ефективността на допълнителното излъчване към капитала и положението на средната вар. Вон характеризира нарастването на разнообразието на капитала спрямо предходния период. Граничната стойност на капитала е tse rіchna vіdsotkovy ставка, тъй като за по-големия капитал е необходима една единица пени:

de PSK - гранична стойност на капитала;

∆SCK - увеличение на средната стойност на капитала;

∆K - увеличение на общия капитал.

Структура на капитала- инвестиране на акции, облигации, активи, включително капитала на бизнеса, иначе изглежда, инвестиране на власт и позиционни активи. Категория, scho vіdbivaє влияние tsgogo chinnik върху размера на нетните излишъци, е fin. важно. Tsya zalezhnistnost polagaє в този постулат, scho vartist на капитал за депозит z yogo структура.

Управление на капиталовата структура- процесът на определяне на баланса на властта и позиционния капитал, който осигурява оптимални пропорции между еднаква доходност на публичния капитал и еднаква финансова стабилност, tobto. максимизиране на пазарната променливост на бизнеса.

Модели на капиталовата структура

Традиционен моделпрехвърляйки, че е известна оптималната структура на капитала, и под формата му да депозира капитала. Цената на капитала да лежи в цената на складовете: мокър и нисък капитал. При промяна на структурата на капитала се променя и разнообразието на цих джерел. Малко увеличение на дела на позиционния капитал към имплицитната връзка на вратовете не допринася пряко към промяната в цената на силата на вратовете. В случай на нарастване на части от позиционния капитал променливостта на капитала на властта започва да нараства с нарастващи темпове, а променливостта на позиционния капитал става трайно фиксирана, която започва да се увеличава. Цената на позиционния капитал е много по-ниска от цената на държавния капитал, ако структурата на капитала е оптимална (30% -50% от дела на позиционния капитал), средната стойност на цената на капитала може да бъде минималната стойност, но цената на бизнеса ще бъде максимална.

Модел Модиляни – Милърпредставяйки анализ на две фирми: Л- фирма, която има капитал с победна позиция и е финансово задлъжняла, че У- финансово независима компания, тъй като не прикрепя позиционна позиция. В процеса на разработване на собствен модел, Ф. Модилиан и М. Милър позволиха наличието на ефективни и задълбочени пазари (няколко комисионни брокери, обаче, сто процента за всички инвеститори, безплатно и достъп до информация за всички партньори , дилимисти).

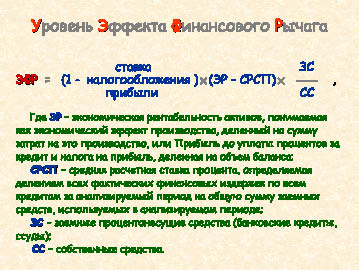

Степента на предприемчивост, която е стойността на позиционния капитал, цената на капитала на финансово независима компания (която не е стойността на позиционния капитал) и ефекта от финансовия ливъридж (важно):

Vl = Vu + EFR

![]()

De: EDF - ефектът от финансовото значение

Tpr - данъчна ставка

EP - икономическа рентабилност на бизнеса

SRSP - средна rozrahunkovy процент vіdsotka

ZS - позиционни коши

SS - мокри кости

EBIT-нетен оперативен доход (преди плащане на допълнителни сметки и данъци)

Ksu - необходимостта от собствен капитал

С увеличаване на части от позиционния капитал ефектът от финансовата стойност се увеличава. Можете да получите Koshti doti, doki EP > SRSP

Основният недостатък на модела е липсата на по-голямо теоретично отчитане на реалната ситуация, която се развива на пазара. Не се страхувайте от брокерски витрати, витрати, финансови проверки, агенти, реалния пазар.

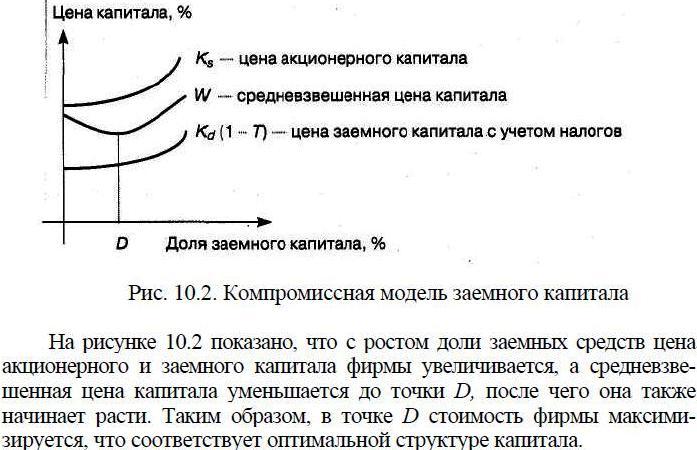

компромисен модел -повреди на недостатъците на предните модели:

де PVf– променливостта на точкуването на витратите, обвързана с финансовите

трудности

PVa-разнообразие от оценки на витрати, обвързани с агентство

Видносинами

T - ставка на данъка върху печалбата на бизнеса

D – пазарна цена на позиционния капитал

Vitrati, pov'yazanі z финансов обрат е dodatkovі vitrati pripriєmstva, scho zdіysnyuyutsya в случай на заплаха от фалит. Вонята се вижда при преки и косвени фалити. Direct Vitrati Banknuti е Vtrati Vnaslіdok Psuvannya Main, Pay правото на послушни, Административни петна-ups на Vitrate Vitrati върху забравата на специалните администрации на най-трудните, Vitrati, резервоара. Цените на стъклените изделия са големи и понякога достигат до 20% от стойността на фирмата. По този начин финансовите затруднения повишават цената на капитала на дружеството за увеличаване на капиталовите печалби на акционерния капитал и променят дисперсията на дружеството.

Витратността на агентите е жизненост за управлението на сигурността на компанията и контрола върху нейната ефективност. С цената на увеличаване на цената на позиционния капитал и промяна на цената на собствения капитал, което намалява ефективността на позиционните капиталови печалби.

Компромисен модел на структура на капитала

Цената на капитала на субекта на държавата е богата на какво да депозира в тази структура.

Структурата на капитала на бизнеса (фиг. 55) - tse spіvvіdnoshennia mіzh различни dzherelami kaіtalu (vlasnymi и pozikovym kapitalom), scho спечели за финансиране на йога дейност. Някои краткосрочни позиции са включени от капитала, така че те означават структурата на капитала като капиталов запас, който се избира за дългосрочно финансиране на инвестиционни дейности на бизнеса. В същото време, тъй като краткосрочните позиции се определят на постоянна основа (което пада и пада по-голямата част от капитала), според нас трябва да включим и запаса от капитал при анализ на структурата на финансите.

Ориз. 55. Основно обозначение на капиталовата структура на бизнеса

Оптималната структура на капитала е същата като увеличаването на гушата на Борго и силата на капитала, което максимизира общия потенциал на компанията.

Ако е необходимо да се осигури оптималната структура на капитала с позицията на изходната дисперсия на финансовите ресурси, тогава е необходимо да се гарантира, че борго гушата е по-евтина, по-ниски дялове. Отже, вартист на позиционния капитал в средния долен, долен вартист на капитала на властта. Очевидно е, че замяната на акциите с евтин позиционен капитал променя средната стойност на капитала, което води до по-висока ефективност под отговорности по-късно, за да увеличите максимално стойността на бизнеса. Следователно, редица теории на финансовия мениджмънт ще бъдат използвани добре, че оптималната структура на капитала се прехвърля в най-добрата възможна позиция капитал.

Но в практически дейности се оказва, че замяната на акциите с евтин позиционен капитал намалява пазарния дял на компанията, тъй като се счита за пазарна цена на дяла на собствения капитал на компанията.

В допълнение, нарастването на борга увеличава риска от фалит, който може да бъде осеян с цената, ако потенциалните инвеститори са готови да платят за прости акции на фирмата.

От гледна точка на позиционния капитал има и важни нефинансови витрати като наследство от обмена на свобода за мениджъри в областите на длъжността. Можете или да използвате целта за създаване на допълнителни резервни фондове за погасяване на дълга, или ще можете да се отървете от слепите дивиденти, което несъмнено ще намали волатилността на бизнеса.

Ето защо е невъзможно да се промени формулата за определяне на оптималната структура на капитала на конкретно предприятие. Мениджърът обаче, въпреки че структурата на капитала на компанията е близка до оптималната, е задължен от певческия свят да разчита на интуицията, тъй като в своята линия той ще бъде на информацията, която е сигурна както вътрешно, така и макроикономически.

В допълнение, придобиването на финансови ресурси от различни източници може да бъде организационно-правно, макроикономически и инвестиционни средства.

Преди размяната на организационно-правния характер може да се види законодателната власт, залегнала в закона до степен, че формирането на четири елемента на властния и позиционния капитал, както и контрол върху управлението на дружеството от страна на Власници.

Макроикономическата среда включва инвестиционния климат в страната, риска на страната, емисионната кредитна политика на държавата, надуваема система podatkuvannya, стойността на процента на рефинансиране CPU, процент на инфлация.

Обсяж финансовите ресурси, тъй като една компания може да получи от различни източници, и срокът, за който може да се получи смрад към оборота на бизнеса, да се натрупа като разлика между финансовия и кредитния пазар, както и наличността на тези средства за конкретно предприятие. Една от най-важните среди за формиране на финансовата структура на капитала е зависимостта на сферата и характера на дейността на предприятието от страна на акционерите и/или стъпките на кредиторите.

По този начин същата теория не може да осигури цялостен подход към решаването на проблема за оптималната структура на капитала на бизнеса. Следователно практическото формиране на икономически рационална структура на капитала се извършва с усъвършенстването на един от напредващите принципи:

1. Принцип на максимизиране на нивото на прогнозната доходност на капитала.

2. Принципът на минимизиране на капиталовите разходи.

3. Принципът на минимизиране на финансовите рискове.

В същото време стойността на финансовите инструменти е ниска, с помощта на които е възможно да се повиши ефективността на управлението на финансовата структура на капитала на бизнеса. Сред тях - различни финансови фактори, с помощта на които можете да оцените процеса на промяна на финансовата структура на капитала във финансовия обект на бизнеса и този етап на защита на интересите на кредиторите и инвеститорите. Нека поговорим за показни неща, които характеризират финансовата стабилност на бизнеса и ефективността на инвестициите след него (фиг. 56).

Ориз. 56. Концепцията за финансова стабилност на субекта на управление

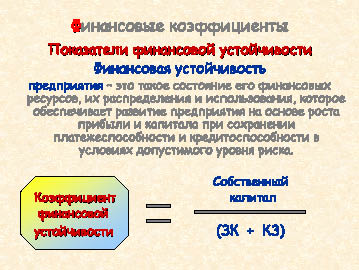

тази формула за изчисляване на коефициента на финансова стабилност

Досягването на финансовата устойчивост на предприятията поради нарастването на прибутка и ограничаването на риска от изискване за запазване на предприятието като платоспроможност, чи ликвидност (финансовия смисъл на това понятие е докладно разгледан в тема 6), и кредитоспроможност, която не е синоним на понятието «платоспроможност».

В рамките на кредитната промоция на предприятието има ново преразглеждане за изтеглянето на заема от този първи срок. Кредитоспособността на кредитополучателя се характеризира с неговата усърдие в случай на предсрочно погасяване на кредита, текущото финансово състояние и способността да мобилизира пари от различни gerels за нуждите.

Коефициентът на финансова стабилност характеризира финансовата стабилност на властта и позицията на банката. Ако това показно шоу е повече от самостоятелно (є прехвърлянето на мокри котки върху бедните), това означава, че предприятието може да разполага с достатъчен запас от финансова стабилност.

p align="justify"> Коефициент на финансова зависимост (фиг. 57) характеризира зависимостта на бизнеса в различни позиции и показва, че част от лентата на компанията се заплаща за сметка на относителните позиции. Колкото по-висок е даден коефициент, толкова по-рискова е ситуацията с финансовата стабилност и толкова по-голяма е вероятността от дефицит на средства.

Ориз. 57. Формули за изчисляване на коефициентите на финансова зависимост, сигурност с мокри котки и самофинансиране

Коефициентът на сигурност с мокри пари характеризира изграждането на бизнес, за да се осигури необходимостта от финансиране на оборотен капитал само за парите на мокри джерел. Финансов лагерпредприятията се считат за по-важни, тъй като това шоу е по-скъпо, или повече от 0,1.

Коефициентът на самофинансиране показва, че част от инвестицията може да се покрие с парите на вътрешните разходи на предприятието - неразпределен доход и натрупана амортизация. Ниско е за авторите да разглеждат сумата от неразпределения излишък и амортизацията като чиста стотинка или стотинка потика в случай на държавна дейност. Коефициентът на самофинансиране на Тоди може да се нарече "индикация за инвестиция от стотинка". Какво помпозно шоу, след това повече пари за самофинансиращ се бизнес, след това повече финансова стабилност.

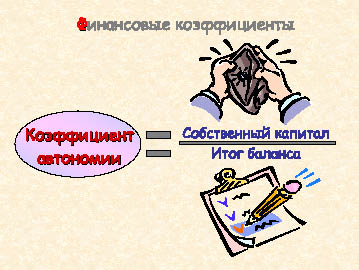

Коефициентът на автономност (концентрацията на мощния капитал) характеризира част от силовия капитал от финансовата структура на капитала (фиг. 58). За по-голяма финансова стабилност е необходимо да имате баланс от 0,5-0,6.

Ориз. 58. Формулата за изчисляване на коефициента на автономност (концентрация на енергийния капитал)

Редица автори добавят коефициент на автономност до точката на показване на ликвидност, какво можем да направим с логичните, парченца просперитет за гушата си, можем да ни помогнем с помощта на нашия собствен джерел. Едно време този показател е важен фактор за оценка на финансовата структура на предприятието.

С цел осигуряване на цялостната финансова стабилност на управлението на бизнеса, за осигуряване на достатъчна производителност на плащане и кредитоспособност на гушата, повишаване на ликвидния баланс и финансовата структура на капитала се дължи на:

Оградата на кредитора не е виновна за надценяване на стойността на най-големите ликвидни активи на предприятието (те могат да се видят в първия ред пари и краткосрочни книжа);

Краткосрочни заеми и позиции и част от дългосрочни заеми, чиито срокове за погасяване са в рамките на дадения период, не носят отговорност за надценяване на размера на ликвидните основни реализирани активи (заемни задължения, такси по депозити);

Дългосрочните кредити и позиции не са виновни за надценяване на стойността на напълно реализираните текущи активи (запаси от готови продукти, суровини и материали);

Vlasnі koshti дължат buti за сумата на непрехвърляемите активи на предприятието.

Разглеждайки финансовата структура на капитала на бизнеса, е необходимо да се анализира това изграждане и обслужване на постоянните плащания - плащанията за позиционния капитал и дивидентите към акционерите на акционерния капитал. За такава оценка има индикации за пазарна активност или ефективност на инвестициите.

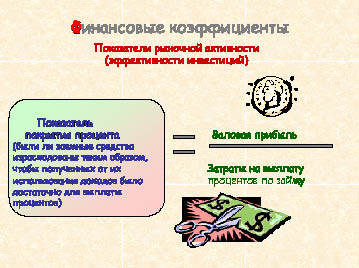

Коефициент на кредитно покритие (фиг. 59) характеризира нивото на защита на кредиторите в случай на неплащане на кредити за отпускане на заем. Искам точното извънредно правило за оптимална оценка на Keephitziyntiv знаци VIDSOTKIV I DIVIDIDIV, нямам за Dumtsi, Minimal Koefitzi izhni ivs.

Ориз. 59. Формула

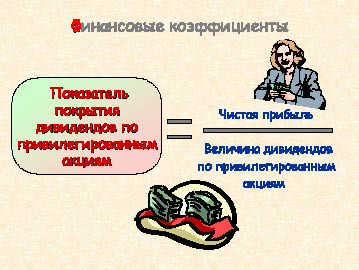

За допълнителен коефициент на покритие на дивидентите за привилегировани акции (фиг. 60) е възможно да се оцени имуществото на дружеството да обслужва дивиденти върху дивиденти пред притежателите на привилегировани акции. По този начин изчислението на формулата е стойността на нетния излишък, т.к дивидентите се изплащат по-малко от сумата на излишъците след podatkuvannya. Очевидно е, че колкото по-близо е шоуто до едно, толкова по-добро е финансовото състояние на компанията.

Ориз. 60. Формула за разпределяне на дивиденти за привилегировани акции

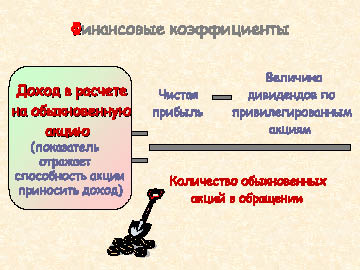

Приходите от търговец на дребно за специален дял (фиг. 61) са основният индикатор за пазарната активност на предприятието. Vіn характеризира сградния фонд да носи доход. Vychayatsya нетната печалба, променена с размера на дивидентите за привилегировани акции, към най-големите акции на компанията.

Коефициентът на покритие на дивидентите (фиг. 62) оценява размера на паричните потоци, които могат да бъдат използвани за изплащане на дивиденти за неизплатени акции. Възвръщаемостта към този коефициент е шоу - коефициентът на изплащане на дивидент, който представлява допълнително прехвърляне на сумата от начисления дивидент към дохода на една значителна акция и показваща, че като част от нетната печалба дружеството насочва към плащането на дивиденти.

Лихвеният процент на капитализация на дохода (фиг. 63) отразява рентабилността на инвестирания капитал и процента на собствения капитал за акциите в обращение. Финансовата същност на това шоу е, че може да се разглежда като курс, за който пазарът капитализира сумата от текущия доход.

Ориз. 61. формула

Ориз. 62. Формула за изчисляване на коефициента на покритие на дивиденди за обикновени амиОценяване на финансовата структура на капитала на компанията, следствие, след което не съществуват идеалните коефициенти, които в състояние отобразяват всички различни аспекти на стопанската дейност на предприятието, като не съществуват и каквито безусловни показатели, които се опитват да поискат за всеки такъв .

И така, видяхме, че за финансовата стабилност на предприятието е необходима висока част от държавния капитал. Едно време, като компания, позицията на достатъчен свят на вицекралска позиция и смесване с победите на държавния капитал, може да доведе до повишаване на развитието, намаляване на конкурентоспособността, физическо и морално остаряване, несъответствие в характеристиките на готовия продукт. Всичко е за намаляване на брутната печалба, следователно на печалбата на акция, намаляването на цената на пазарния дял и в резултат на това намаляване на пазарния дял на компанията. По едно време, над височината на храма на vaga pozikovyh koshtіv в pasivah, да се отбележи за напредването на риска от фалит. В допълнение, управляващите кредитни фондове могат да установят контрол върху фирмата, доколкото е възможно obmezhenoy mozhlivistyuсамофинансиране.

Ориз. 63. Формула на Росрахунка лихвен проценткапитализация на дохода

В повечето случаи финансовите фактори са само намек за това какво се случва в бизнеса, как да се променят тези тенденции, как да се вмърди в развитието на бизнеса. Финансовите показатели помагат да се погрижим за най-важната храна, свързана с текущите и стратегически дейности на бизнеса, като:

-Кое е по-важно за всеки етап от бизнес дейността – висока доходност или висока ликвидност?

-Коя е оптималната стойност на необходимото поемане на краткосрочен заем?

-Коя част от прибутката се повиши като дивидент?

- Извършване на нова емисия на акции, за да получите позиционен капитал? и т.н.

Zreshtoy, след като похвали всяко решение, свързано с управлението на финансовата структура на капитала, до спомена за една от основните цели на финансовото управление - максимизиране на печалбата на компанията.

За да увеличите рентабилността на бизнеса, можете да промените начина на задължаване и структурата на задълженията.

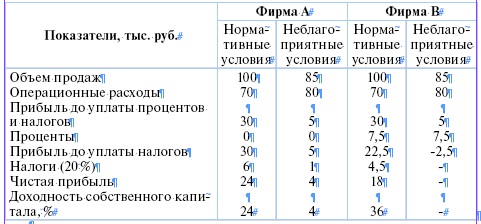

Нека да разгледаме дупето, показващо дейността на някои фирми, но те са еднакви за всички, Крим, размера и ранга на позиционния капитал.

Също така, фирмата Anne vikoristovau позиция капитал, фирмата Vimey позиция pid 8%, фирмата C-pid 12%, фирмата D - pid 16%. Доходът от инвестиции (приток на инвестиран капитал) на кожени фирми да стане 12%. Номиналната стойност на акциите е 10 рубли, приносът е 20%.

Независимо от тези, че всички фирми могат да имат еднакъв дълг и инвестиционен доход, фирмата ще осигури на своите акционери повече доход на акция, по-ниска фирма А, която не печели позиционен капитал. Печалба от акции фирма Аї W, опитайте обаче различна структура на капитала. Най-малкият приход от акции отнемат акционерите на дружество Д. Резултатът от обсъжданията се отнема по две причини:

1) така че доходът от заем се приспада от дохода, като правило, преди облагането с данъци, финансирането на заплатата на позиционния капитал намалява приноса на дохода и лишава голяма сума от приходите от акционерите на дружеството;

2) компанията може, с ефективна победна позиция на капитала на майката, допълнителен доход, който след изплащане на стотици долари на инвеститорите може да бъде разделен между акционерите.

За които стойността на дохода от капиталови инвестиции (DNI) може да бъде по-висока за лихва, тъй като фирмата плаща за останалия позиционен капитал.

Така фирма Б, плащайки за позиция от 8%, осигурява марж на печалба от 12%, което увеличава доходността на акциите, равна на тази на фирма А. В този случай има положителен ефект от финансовата стойност (фиг. 64 ). Ufirmi Rivne DNI spivpaє сцена pozikovogo капитал, че доходът на акция е повече от печалбата на акция на фирма A. Ефектът от финансовата стойност е нула. Фирма D, плащаща за позиция от 16% и 12% за деня, се равнява на 12%, тя се поддава на негативния ефект от финансова значимост.

Ориз. 64. Понятие за финансово значение

От формулата за себестойността на дохода, равна на ефекта от финансовата стойност (фиг. 65), се вижда, че положителната, отрицателната стойност на нулевата стойност на ефекта от финансовата стойност се крие в разликата между икономическата рентабилност на активите (ER) и средната стойност на цената на дохода (SRSP) (т.нар. диференциална стойност). Ако ER>SRSP, тогава диференциалът и ефектът от финансовата стойност е положителен; Yakscho EP< СРСП - отрицательный; если ЭР = СРСП - нулевой.

Стойността на ефекта от финансовата стойност се дължи и на подкрепата на позициите и силата на капитала на предприятието (т.нар. рамо на финансовата стойност). Ако стойността на позиционните разходи е по-висока от стойността на енергийния капитал, силата на финансовата стойност ще се увеличи, ако е по-ниска - ще падне.

Влияние върху ефекта от финансовата стойност и размера на субсидиите, освен това, колкото по-нисък е, ефектът на финансовата стойност е по-мощен.

Когато се определи оптималната стойност на позиционния капитал, тъй като можете да получите финансиране от вашите собствени държавни дейности, е необходимо да се гарантира, че структурата на капитала е печалба и финансов риск.

При финансов риск се приема като наблюдение на действителния резултат, както е планирано.

Ориз. 65. Формула rozrahunku равна на ефекта на финансовата стойност

Илюстрацията на инжектирането на позиционен капитал върху риска и рентабилността на предприемането на дейност може да бъде обидно. Фирмите Ai Vmіyut същите активи (100 хиляди рубли), Obsyag продажби (100 хиляди рубли) І оперативни разходи (70 хиляди рубли). Цената е само структурата на капитала - компанията потвърждава само заплатата на енергийния капитал (100 хиляди рубли), фирмата V-за парите на парите (50 хиляди рубли) и първата позиция (50 хиляди рубли Pid 15%) капитал.

По този начин, за нормални умове, компанията ще осигури приходи за своите акционери от акции в света, така че за втори път ще прехвърля доходи от акциите на компания А., че тя призна притока на финансово значение, през есента особено рязко, обвинявам ритъма. Фирма А, след стабилен баланс, може по-лесно да издържи спада в производството.

Очевидно е, че фирмите с нисък чести прием на по-малко рискови, и ейл смърди позволяват възможността за положителен ефект от финансово значение за повишаване на рентабилността на държавния капитал. Фирмите с висок дял на позиционния капитал могат да бъдат майки на по-висок доход от държавния капитал, ако са икономически умни, но са подложени на риск от входящи потоци, както се появиха в съзнанието на рецесията, или от финансови загуби на мениджърите на фирмите не са прави. Когато е необходимо да се застрахова това, сякаш само малка част от вноската е направена от собствениците, тогава рисковете от допускане се поемат основно от кредиторите.

В обобщение, важно е, че структурата на капитала на бизнеса е отговорна за осигуряването на най-ефективното представяне между показателите за рентабилност и финансова стабилност. За да се постигнат целите на една от най-сложните задачи на финансовото управление, процесът на оптимизиране на структурата на капитала на субекта на управлението включва няколко стъпки:

1.Анализ на капитала с метода за разкриване на тенденциите в динамиката ще обхване наличността на капитала и техния принос за ефективността на капиталовите печалби и финансовата стабилност на компанията.

2.Оценка на основните длъжностни лица, които инжектират структурата на капитала.

3.Оптимизиране на структурата на капитала по критерия за максимизиране на рентабилността на държавния капитал чрез едночасова оценка на разпространението на финансовия риск и ефекта от финансовата значимост.

4. Оптимизиране на структурата на капитала според критерия за минимизиране на разнообразието, за което се определя цената на скинния елемент на капитала и застраховката на средната стойност се основава на богатия вариант rosrachunkiv.

5. Диференциране на финансовите рискове по критерия за минимизиране на нивото на финансовите рискове.

6. Формиране на целевата структура на капитала, която е най-печеливша и най-малко рискова.

Ако е така, можете да изработите работата от получените финансови средства и други източници.

НАД

10.1. Въз основа на данните от счетоводния курс на дружеството, дадени в задача 6.1, определете показатели за финансовата стабилност и пазарната активност на дружеството.

10.2. Оценете ефекта от финансовата стойност, както следва:

Виручка на изпълнение - 1 милион 500 хиляди. търкайте.

Смяна на дограма - 1 милион 050 хиляди търкайте.

Постийни витрати - 300 хил. търкайте.

Dovgostrokovі кредити - 150 хиляди. търкайте.

Краткосрочни заеми - 60 хил. търкайте.

Средна rozrahunkovy ставка vіdsotka - 25%

Власни коши - 600 хил. търкайте.

Румовна норма на субсидия излишък - 1/5

10.3. Познайте стойността на ефекта от финансовата стойност, като например:

Продажби - 230 000 единици при продажна цена от 17 рубли за единица,

Фиксирано стъклопис - 310 000 рубли,

Смяна на сметки на човек - 12 рубли,

Задръствания - 420 000 рубли pіd 11% rіchnyh средно,

Акционерен капитал - 25 000 отворени акции на цена от 60 рубли на акция.

Какво е важно приятелското финансово отношение и защо? Да приемем, че друга компания може да има същия брой акции, дни, размер на активите, като една компания, и не може да бъде същата. Как може една фирма да има по-голяма печалба на акция?

10.4. Оценете ефекта от финансовата стойност, както следва:

Обем на продажбите - 9,25 милиона рубли.

Оперативни витрати - 8,5 милиона рубли

Задръствания - 6 милиона рубли. pіd 15% rіchnyh.

Основен капитал - 7,2 милиона рубли.

Степента на субсидиране на печалбата е 24%.

Какво е приятелското финансово важно? При такава цена на позиционния капитал силата на инжектирането на ефекта на финансовата стойност е равна на нула?

10.5. Мини-кейс "Финансови алтернативи"

петък, 15:00ч. Владислав Мамлєєв завърши краткото си обаждане в офиса на инвестиционната фирма "IVNV". В момента с изпълнителя работи партньорът на фирмата Станислав Буробин. Vіn пътува из региона, с оглед на потенциалните клиенти на фирмите и се застъпва за инвестиране в техните средства за допълнителна помощ IVNV. До обяд се обадих и казах на секретарките на Владислав, че съм изпратил препоръките си по факс до петък. Секретарката на Шойно донесе факса. Нов може да има препоръка за депозит на цена на хартия за трима клиенти на фирмата. Владислав може да се обади на тези клиенти и да поиска те да бъдат пометени.

Текст на факс: Владислав Мамлев. IVNV. Накараха ме да отида да се облизвам за уикенда. Ще се върна по средата.

Моите препоръки: (1) прости акции; (2) привилегировани акции; (3) облигации с варант; (4) конвертируеми облигации; (5) съвет за облигации. Стас.

Владислав познава слуховия апарат за обаждане на клиентите. Възторжено изпадам в мисълта, че предложенията не отговарят на инвестиционните нужди на клиента. Vіn know schafі dosє dermal z zіh trоkh kієntіv. Преди тях бяха направени кратки приноси, сгънати от Станислав. Vіn chitaє tsі dovidki:

Фирма "MTV". Ще ви трябват 8 милиона рубли наведнъж и по 4 милиона в подножието на скалата чотири. Опаковъчна компания, която се разраства бързо в три региона. Простите акции се продават чрез брокерски офиси. Акциите на фирмите са подценени, но може да се повишат през следващите 18 месеца. Готови за издаване на ценни книжа, независимо от вида. Мениджмънт на Гари. Станете по-ясни като пораснете. Новите машини може да са в състояние да подобрят доставките. Наскоро изплати борга на 7 милиона рубли. Няма боргиви, крим на късите.

Фирма "Строгановски заводи". Ще ви трябват 15 милиона рубли. Старо управление. Промоциите са евтини, но има увеличение на цените. Vіdminniy прогноза за растежа и растежа на напредващата съдба. Ниското съотношение на позиционните котки към капитала, компанията се опитва да купи Borg до падежа. Utrimuє по-голямата част от излишъка, плаче големи дивиденти. Kerívnitstvo не иска да позволи на външни лица да контролират това право на глас. Необходими са стотинки за закупуване на оборудване от избора на водопроводно оборудване.

Фирма "Брат Демидов". Ще ви трябват 25 милиона рубли за разширяване на производството на мебели. Компанията стартира като семеен бизнес, а сега има 1300 служители, 45 милиона от продажби и продава акциите си чрез брокерски къщи. Търсете нови акционери, но не искате да продадете акциите си евтино. Директно позиционният трохит е повече от 10 милиона рубли. Любезно управление. Гарни перспективи за растеж. Късмет. Виновен за спасяване на интереса на инвеститорите. Банката е готова да отпусне краткосрочен заем на компанията.

След като прочете изявленията, Владислав попита секретарката на Станислав, за да не остави нито един от материалите за тези фирми. Отговорете: „Без да напускате, но днес да се обадите и да поискате потвърждение, че информацията, предоставена на клиента, е достоверна и е особено изкривена от него.“

Владислав обмирява ситуацията. Очевидно е възможно да се вземе решение за предстоящия ден. И само още две години от тази година и ако се замислите, тогава това е достатъчно за един час, за да можете да изработите точното предложение: колко ценни документи трябва да бъдат препоръчани на клиента за кожата, по-специално OKremo. Virіsheno: складирайте по-аргументирани предложения и по телефона към клиентите, както казаха, днес.

Хранене (за работа в малки групи): Какъв е най-добрият профил на финансите за скин клиент?

КОНТРОЛНИ ТЕСТОВЕ

1. Структура на капитала - tse:

1) подкрепа между различни столици

2) настройване на гуша на Борго до сумата на активите

3) spіvvіdshennya vartosti прости и привилегировани акции на бизнеса

2. Равно на ефекта от финансовата стойност:

1) започнете положително

2) започнете отрицателното

3) може да бъде както положителен, така и отрицателен

4) задайте стойността на нула

3. Посочете стандарта за коефициент на безопасност с мокри котки:

1) ≥ 1,0

2) ≥ 0,1

3) ≥ 0,5

4. Ако стойността на позиционните разходи стане по-висока от стойността на енергийния капитал на предприятието, силата на инвестицията на финансовата стойност:

1) порасна

2) падане

3) остава без промяна

5. Диференциал на финансовата стойност - tse:

1) разликата между заплатата и длъжностния капитал на предприятието

2) разликата между икономическата рентабилност на активите и средната ставка на дребно

3) разлика между приспаднати приходи и направени разходи за зимния период

6. Финансова стабилност на предприятието:

1) да депозирате под формата на финансова подкрепа и финансова подкрепа

2) да внесете в цената на позицията на Джерел финанси

3) да депозирате под формата на капиталова инвестиция

7. За определяне на част от силовия капитал във финансовата структура на капитала се присъжда индикаторът:

1) финансов коефициент

2) коефициент на финансова стабилност

3) коефициент на маневреност

4) коефициент на автономност

8. За да оцените способността да обслужвате няколко стотин за капитала на позицията, сервирайте:

1) показатели за пазарна активност

2) показатели за стопанска активност

3) показатели за финансова дейност

Структурата на капитала - необходимото намаляване на скоростта на оборот, насърчаване на инвестициите и ускоряване на оборота на капитала, което в резултат доведе до увеличаване на доходите в бизнеса. Оптималната структура на капитала позволява възможно най-добрата реализация на неговите възможности.

Структурирането на капитала на индустриалното предприятие ви позволява да извършите като пример и изчислителна оценка на капитала и да характеризирате ефективността на първи век. Анализът на капитала на предприемачеството е най-важният етап в процеса на превръщане на капитала в успешен.

Можете да структурирате капитала като позиции в баланса на датата и да оцените своята ликвидност.

Балансът е представен като списък на активите и пасивите на бизнеса, в който са показани основният и оборотния капитал или, според руската терминология, основните и оборотните фондове.

Основен капитал- част от производствения капитал, като участък от тривиален термин, побеждаващ в изработката и пренасящ своята многофункционалност върху готовия продукт стъпка по стъпка, светът се износва. оборотен капитал- част от производствения капитал, който се прехвърля в творенията на продукта и се превръща в пени форма чрез разтягане на един кръг.

Изборът на стари, износени фондове значително намалява активната част от производствения капитал. Точно в този час част от основния капитал пасивно расте, парченца от растежа са разнообразието от капитални къщи - будиве, споруд е тънък. Досит ниски показатели, които характеризират възрастовата структура на дълготрайните активи. Показателно е, че проблемът с подмяната на стария имот стана все по-осезаем, като най-важните проблеми са машините и оборудването, преносните стопански постройки и транспортните съоръжения.

Преди да започнете, е необходимо да се постави по-напреднала задача за подобряване на структурата на капитала като основа за развитието на производството. Класифицирайки складовите вериги на конструкцията зад корнизи, можем да видим три основни компонента: енергийния капитал, позицията и излъчването. Оптимизиране на творческата структура, за да позволи на предприятията да подобрят финансовото си състояние (финансова стабилност), да осигури уважението на потенциалните инвеститори.

В днешното съзнание задачата за оптимизиране на творческата структура е да постави малко проблеми на предприятието. Насамеред, това е проблемът за победоносните капитали на препитание (мощностен капитал), чието формиране е необходимо, за да дойдем от предлагането и обезценяването на ветровете.

Виждаме и вариантната структура на капитала на предприятието, която определя капиталовия и оборотния капитал. Определените пропорции на spivvіdnennia между тях в съвременните умове на виришия свят са под формата на творческа структура, която означава мобилизиране на силата и позицията на koshtіv, dzherel їх формоване.

Необходимо е да се отбележи, че капиталът на бизнеса има подчинен характер, че звучи като активна и пасивна част от баланса на бизнеса. Анализът на активната част от преобразуването на капитала ни позволява да направим изводи за първите и последните промени, да определим ликвидността на капитала, да характеризираме реалния процес на промяна или увеличение на капитала. Например лагерът на основния капитал на бизнеса ще бъде основа за вземане на решение за по-нататъшни инвестиции (капиталови инвестиции) на бизнеса, анализът на оборотния капитал ви позволява да покажете резерва за намаляване на производствените разходи и за добавяне към инвестиционния процес.

Но разглеждането само на активната част на капитала не позволява да се извърши точен анализ, необходимо е да се разгледа структурата на капитала, която е представена в пасивната част на баланса (пасивен капитал), сякаш това беше процес на формиране на плащането на мината и реколтата (финансов капитал).

Финансовият капитал също може да бъде разделен на големи групи – власт и образование, или позиционен капитал (разд. фиг. 2).

Spivvіdshenie mizh vlasnymi и pozikovymi koshta - един от най-важните финансови показатели за работата на бизнеса. Значението на този показател се влияе от избора на икономическата политика на предприемачеството в случай на победи на различни доходи, било от властите или от най-добрите, което е особено важно за процеса на разширена капитализация на предприемачеството.

Като цяло, характеризирайки структурата на капитала на бизнеса, е необходимо да се гарантира, че активният (функционален оперативен) капитал и пасивният (финансов) капитал са два взаимно свързани компонента, представени на диаграмата (фиг. 9.2).

Oskіlki основната организационна и правна форма на бизнес предприятия са акционерни партньорства, ние можем да разгледаме структурата на акционерния капитал по същия начин, както и принципите на неговото формиране. При освещаване на партньорството от кожа, учредителят ще приспадне броя на акциите, направените пропорционални вноски, тъй като печалбата може да изисква часа на извършване на покани за ликвидация. Оттук нататък акционерният капитал се състои от отделни елементи - акции и, може да се каже, е като ограда на партньорство за акционерите.

В съответствие със Закона на Руската федерация "За акционерните дружества" е разрешено да се извършва структуриране на акционерния капитал. До 25% могат да станат привилегировани акции, реща - прости акции.

Акционерният капитал има изтъкнат характер, като обвинява въпроса за продажбата на ценни книжа на партньорството. Плащането може да се таксува като пени и по други начини. Следователно образуването на активи е застояло под формата на плащане. След като видите наличността на собствения капитал, също така е необходимо да изработите своята пазарна оценка. И тук идва истинската структурирана пазарна оценка.

Допълнителен капитал и капиталови приходи от пласиране на акции и резерви, изтеглени при преоценка на основните активи. Ninі tsya skladova yaky zavzhdi vіdbivaє realnі dzherela vlasni koshti pridpriєmstv. По този начин преоценката се основава на изменението на едни и същи коефициенти, които могат или не могат да съответстват на реалните пазарни показатели.

Акциите, облигациите и други ценни книжа са фиктивен капитал, по-малко вероятно е вонята да отразяват променливостта на реалния капитал, който стои зад производствения процес, но самият производствен процес не функционира. Tsya двеста естеството на капитала на акционерно партньорство може да бъде инвестирано сериозно в развитието на предприемачеството. Например, намаляването на пазарната стойност на акциите на пазара на ценни книжа може да доведе до увеличаване на финансовите ресурси на бизнеса поради факта, че вноските на акционерите (учредителите) се увеличават, а промените в инвестициите също се намаляват . Предприемачеството може да бъде в умовете, ако истинският реален капитал, който може да има висока степен на гъвкавост и потенциал, може да не е в състояние да функционира нормално. Тази ситуация се развива в резултат на финансовата криза през 1998 г.

Необходимо е да се защити биологичният жизнен капитал. Tehnіchna budova kapitalu є vіdshenie mіzh mіzh zastosovuvanih zasobіv vyrobnitstvа и kіlkіstyu pratsі, необходими за їkh zastosuvannya. Vartіsna budova є vіdnoshnja vartosі zasobіv virobnitstva (постоянен капитал - Z) до vartosі работна сила (променлив капитал - V). Нарастващият органичен живот показва на капитала, че взаимовръзката на техническата и вариантната йога е свързана с развитието на научно-техническия прогрес. Днес, под работната сила, tobto. промяна на капитала - разглежда се човешкият капитал, като промените в тази структура също са белязани от развитието на научно-техническия прогрес. В момента утвърдените технологии изискват високо ниво на квалификация, сертифициране, просветление, tobto. да изведе официалната работна сила на ново ниво на развитие.

9.2. Структурата на капитала на предприятието

Важна роля играе и наличието на активи при придобиването на нематериални активи. „Нематериален“ капитал не фигурира във финансови документи, няма оценка, а участва в процеса на вземане на печалби и самото й привеждане. По-голямата част от този капитал е в основата на организацията на производството. До новия да донесе: pіdpriєmnitski (dіlovі) ideї; канали за rozpodіlu viroblennyh varіv (канали zbutu); бизнес разговори; използване на певческите тайни на производството (технологии, технически решения, решения само в областта на дизайна); Volodinnya изключителна информация от икономически и бизнес характер. Всичко за пеещите умове іstotno vplyvaє за размера на излишъка и възхода на развитието.

Нематериалните активи се разделят на големи групи:

1) правото на власт (koristuvannya земя, природни ресурси само);

2) интелектуална сила - резултат от розумова практика, "ноу-хау", авторски свидетелства, патенти, лицензи и други идеи;

3) организационни и търговски витрати, свързани с учредяване на юридическо лице.

Основната причина за сегашната икономика е търсенето на оптимален баланс между материални и нематериални бизнес активи. В зависимост от комбинацията от тези два фактора ще лежат резултатите от всички държавни дейности на предприятието, неговата конкурентоспособност и печалба, организацията на работата и иновационната дейност. Vikoristannya облицовани търговски рози, тъй като те позволяват на рецепцията да вземе висок доход, и да се осигури възможността за по-нататъшно разширено отваряне.