Vedecká elektronická knižnica monografií z Ruskej akadémie prírodnej histórie. Štruktúra kapitálu podniku

Štruktúra kapitálu je hodnota finančného majetku podniku z rôznych zdrojov dlhodobého financovania, presnejšie povedané, kŕmenie krátkodobých plodín, dlhodobých plodín a mocenský kapitál organizácie. .

Kapitálová štruktúra. Teplé jedlá

Ak podnik expanduje, potom potrebný kapitál, v závislosti od spôsobu rozdelenia podniku, je kapitál, ktorý je vo vašej moci. Pozikovі koshti mayut dvі іstotnі perevagi. Prvým spôsobom sú tí, ktorí plačú, videní, keď sa platí daň, čo znižuje skutočnú kvalitu držania tela. Iným spôsobom, tí, ktorí dávajú pozíciu, fixujú príjmy a akcionári nie sú vinní, že sa s nimi delia o príjmy, aby bol obchod úspešný.

Polohové mačky však majú určité nedostatky. Po prvé, aké sú náklady na nákladový faktor, potom je podnik riskantný a potom väčšia všestrannosť pre spoločnosť a pozičný kapitál a mocenský kapitál. Iným spôsobom, ako spoločnosť prechádza, útrapy toho її prevádzkového zisku nepokryjú náklady na zaplatenie nájomného, za deficit budú zodpovední samotní akcionári a ak ten smrad nebude možný, spoločnosť bude ohlušený úpadcom.

Preto podniky, prebytky yakі mayut a prevádzkové toky nestabilného kapitálu, sú zodpovedné za prepojenie platu pozičného kapitálu. Na druhej strane, tie dcérske spoločnosti, ktoré majú stabilné peňažné toky, môžu ľahšie získať lepšie financie. Je tu však otázka: aké je najlepšie financovanie „bohatstva“? Ako „tak“, prečo sa firmy môžu viac financovať za peniaze chudobných, prečo stále spievajú svetu? Čo sa týka najlepších riešení – kombinácia pozičných nákladov a výkonového kapitálu, ako je to potom optimálne?

Náklady na firmu spočívajú vo vyvolaní hodnôt možných voľných tokov centov, diskontujúcich priemerné náklady kapitálu (vážené priemerné náklady kapitálu, WACC). Zmena štruktúry kapitálu, ktorá mení vlastnosti jeho zložiek, ovplyvňuje rizikovosť a variabilitu typu pleti kapitálu, ako aj WACC ako celku. Zmeny v štruktúre kapitálu môžu tiež prispieť k voľným tokom grošov, ovplyvniť rozhodnutia manažérov, viazať kapitálové vklady na rozpočet a tiež sa podpísať na míňaní, čo spôsobí bankrot a finančný kolaps. Štruktúra kapitálových tokov tiež prúdi ako voľný peňažný tok a do WACC tiež a ceny akcií.

Okrem toho veľa spoločností vypláca dividendy, ako keby zmenili nerozdelené zisky a tak zvýšili sumu, koľko spoločností sa previnilo tým, že vedia dodatkovo, aby si zabezpečili financovanie svojho podnikania. S politikou vyplácania dividend súvisí aj rozhodnutie o štruktúre kapitálu. Pre túto stránku sme sa rozhodli zvoliť štruktúru hlavného mesta.

K rozhodovaniu o štruktúre kapitálu sa pridáva množstvo faktorov, ako hovoríte, určenie optimálnej štruktúry kapitálu nie je exaktná veda. To je dôvod, prečo navіt firmy, ktoré ležia na rovnakej a tej istej galusi, často ničia štruktúru kapitálu, ktorá je výrazne podráždená. Tu sa pozrieme späť na štruktúru kapitálového rizika a jeho zložiek, po ktorých sme zvolili optimálny pomer pozície a sily.

Optimalizácia kapitálovej štruktúry

Činnosť prijímania je podriadená životným cyklom spevu. Na posúdenie štruktúry obchodného kapitálu vlády a rozhodnutie o optimalizácii je potrebné pochopiť, v akom štádiu vývoja spoločnosť v danom čase prechádza.

Najdynamickejšia etapa rozvoja a diverzifikácie podnikania, ak je možné rozhodnúť o investíciách a zherel. Odobrať od zdroja výživy, z ktorého dzherel vigidnіshe zdіysnіt іinvestitsії, na podporu metódy a finančného modelovania.

V praxi sa situácia s najväčšou pravdepodobnosťou vyvinie, ak nedostatok úverových zdrojov umožňuje krátkodobo dosiahnuť ekonomický efekt, potom je akumulácia zisku z projektov proces a hodina je zjavne cent. Je vhodný čas ušetriť až viac švédsky rostan podnikov a maximalizácia príjmu.

Vo fáze stabilizácie nemožno viniť potrebu predzdvihových pozícií. Pre tsієї fázu je normálna є štruktúra kapitálu, časť pozičného kapitálu je minimálna.

V období útlmu krízy sa rozširujú plány na ďalšiu činnosť spoločnosti. Spravidla sa momentálne diskutuje o protikríze, príďte alebo sa rozhoduje o likvidácii. Hneď ako sa vypracuje plán na odstránenie spoločnosti z krízy, v tomto štádiu sa znížia ukazovatele ziskovosti, zníži sa finančná stabilita. V tejto situácii je dostať sa do Borgu a pozícia mocenského kapitálu do pozície je ešte nízka (povedzme o krízovej situácii). Tu naberá na význame štruktúra kapitálu a trendy v zmene finančného portfólia a budúce prejavy, ktoré sú poistkou proti plánu ozdravenia z krízy.

Chcel by som povedať, že neexistujú univerzálne kritériá na formovanie optimálnej štruktúry kapitálu. Prechod ku kožiarskej firme môže byť individuálny a chráni tak obchodné špecifiká Galuzeva, ako aj štádium rozvoja podnikania. Tie, ktoré sú typické pre štruktúru kapitálu spoločnosti, ktoré sa špecializujú napríklad na riadenie neposlušnosti, ktoré firmy v oblasti obchodných služieb nepoznajú. V týchto podnikoch je spotreba bohatstva v rukách vlkodlakov a bohatstvo fondov. Ďalším krokom je ochrana takéhoto úradníka ako publicita: neverejné spoločnosti s veľkým počtom akcionárov (akcionárov) sú pri rozhodovaní o zisku zisku mobilné, čo im umožňuje jednoducho meniť veľkosť a štruktúru kapitálu.

Štruktúra kapitálu závisí od investovania pozičného kapitálu a vládneho kapitálu skúmajúceho financovanie dlhodobého rozvoja podnikania. Okrem toho, ako je štruktúra optimalizovaná, položiť úspešnosť implementácie finančnej stratégie spoločnosti ako celku. Pre vlastný pozemok je optimálne uložiť ložisko studeného a vlhkého kapitálu vo forme vartostu.

Milosť sa rozšírila aj na ruský obchodný stred, za ktorý sa kapitál veľmoci platí bezplatne. V tomto prípade sa zabúda na zrejmý fakt: platba za mocenský kapitál sú dividendy a je praktické získavať prostriedky za peniaze bohatých peňazí najdrahších ľudí. Napríklad ako majster obchodu je možné prijímať dividendy, povedzme, vo výške 40 %, množstvo peňazí na kapitál sa stáva dôležitejším a množstvo peňazí na úvery je nižšie.

Ako ukazuje ľahká prax, vývoj len za peniaze štátnych zdrojov (spôsobom reinvestovania zisku do firmy) mení finančné riziká v podnikaní, no zároveň rýchlosť zvyšovania v raste podnikania sa výrazne znižuje, peniaze nie sú ani cent. Navpaki, zaluchennya dodatkovogo pozičný kapitál pre správnu finančnú stratégiu a dobré finančné riadenie môže dramaticky zvýšiť príjem majiteľa spoločnosti z jeho kapitálových investícií. Dôvodom je nárast finančné zdroje s kompetentným manažmentom, aby sa proporcionálne zvýšil predaj obyagu a predovšetkým čistý príjem. Je to dôležité najmä pre malé a stredné firmy.

Prote zavalený nízkymi nákladmi, štruktúra kapitálu predstavuje prehnane vysoký príjem k ziskovosti joga, no črepiny posúvajú neplatenia a zvyšujú riziká investora. Okrem toho zákazníci a vedúci pošty spoločnosti, ktorí si pripomenuli veľkú časť nízkych cien, môžu začať hovoriť o najlepších partneroch, čo vás privedie k pádu viruchki. Na druhej strane nízky podiel pozičného kapitálu znamená nízky podiel potenciálne lacného, nízkoenergetického kapitálu, finančnej podpory. Takáto štruktúra by mohla viesť k vyšším kapitálovým investíciám a zvýšeniu ziskovosti prípadných investícií.

Optimálna štruktúra kapitálu je rovnaké nastavenie horného a spodného krku, aby sa zabezpečila optimálna podpora medzi rovnými ..., tobto. maximalizácia trhovej variability podnikania. Pre optimalizáciu kapitálu je potrebné ozdraviť kožnú časť.

Výkonový kapitál sa vyznačuje týmito dodatočnými momentmi:

1. Jednoduchosť učenia (potrebuje rozhodnutie seržanta na pomoc iným suverénnym subjektom).

2. Vysoká miera príjmu z kapitálových investícií, tk. neplaťte stovky koštov.

3. Nízke riziko vynaloženia finančnej stability a bankrotu podniku.

Nedolіki vlasnyh koshtіv:

1. Obmezheniya obsyag zaluchennya, tobto. nie je možné rozširovať činnosť štátu.

2. Neexistuje žiadna šanca na zvýšenie ziskovosti vládneho kapitálu za plat zarábania peňazí.

V takej hodnosti, podniku, že víťazstvo je menej ako peniaze, môžem nájsť finančnú stabilitu, ale môžem tiež zvýšiť svoju schopnosť zvyšovať zisky.

Výhody pozičného kapitálu:

1. Široké možnosti získania kapitálu (pre samozrejmosť sa uistite, že máte záruky).

2. Zvýšenie finančného potenciálu podniku pre potrebu zvýšenia záväzkov vlády.

3. Budovanie zvyšuje ziskovosť vládneho kapitálu.

Nedostatky pozičného kapitálu:

1. Skladanie lúča, pretože rozhodnutie o vklade do iných subjektov štátu.

2. Nevyhnutnosť získať záruky chi.

3. Nízka miera návratnosti aktív.

4. Nízka finančná stabilita podnikania.

Taktiež pri podnikaní tohto víťazného pozičného kapitálu existuje väčší vysoký potenciál a možnosť zvýšenia ziskovosti vládneho kapitálu. S kým je finančná stabilita zničená.

Pre vimiryuvannya sukupnyh výsledky, ktoré dosahujú s iným spіvvіdnіnіnі vіvіdnіnі vіvі a pozikovogo kapitálu vikoristovuyut finančné zobrazenie - finančné levіrіdzh (FO). FD vimiryuє efekt, ktorý polagaє pri zvyšovaní ziskovosti vládneho kapitálu za peniaze, ktoré zvyšujú časť pozičného kapitálu v celkovej výške.

ETF = (Ra - PS) * SC / SC, de Ra - rentabilita aktív, PS - úroková sadzba za úver, SC - pozičný kapitál, SC - štátny kapitál.

(Ra - PS) sa nazýva finančný pákový diferenciál. ZK/SK - ... a charakterizuje celkovú výšku pozičného kapitálu, ktorý pripadá na jeden podiel.

Prezeranie týchto skladov vám umožňuje riadiť efekt finančnej páky. Ako pozitívny rozdiel zvýšte koeficient, aby ste zvýšili účinok. Prote zrostannya ETF môže mezhu, tk. Zníženie finančnej stability, aby sa zvýšila miera vіdsotka.

Pre prvý koeficient môže byť rozdiel znížený na nulu. Vrátane zvýšenie finančnej páky poddajné s kladným diferenciálom. Pri negatívnom diferenciáli dochádza k poklesu ziskovosti vládneho kapitálu.

Riadenie kapitálovej štruktúry

V Rusku, ekonomika, ktorá sa rýchlo rozvíja, má málo spoločností, ktoré môžu rásť vysokým tempom a majú veľké toky penny (zadok - prevádzkovatelia stylnikovy zv'yazku). Zápach môže nezávisle zvýšiť kapitálové investície bez toho, aby sa dostal do hlbokého konca financií. Ale menia ambície borga viesť k oslabeniu takzvanej disciplinárnej funkcie borga. Samotný traktor obsluhujúci predstavenstvo, vyzýva manažérov spoločnosti k najlepším obchodným riešeniam. Aj keď je investícia nízka, manažment znižuje stimuly do tej miery, že ide o najefektívnejšiu investičnú príležitosť.

Hlavným dôvodom dlhodobého finančného úspechu podniku je rentabilita kapitálu (aktív) môže byť väčšia ako rentabilita kapitálu. Prečo je zrejmé, že v nízko ziskových typoch podnikania majú matky veľa zdrojov energie (neposlušné mosty, zlá doprava), nie je vidieť, preto je miera lukratívneho príjmu pre takýto aktívny kapitál úplne nadhodnotená z hľadiska príjem z nich, čo vedie spoločnosť do ekonomického a finančného mínusu. Nielen nerentabilné, ale aj iné spoločnosti by sa mali zamyslieť nad možnosťou využitia outsourcingových schém pre iné obchodné procesy a tiež nezabúdať na pravidlo – s bitcoinmi a vedľajšími aktívami je potrebné narábať akýmkoľvek spôsobom.

Dôležitý je aj rozsah podnikania v čase. Malé podniky nechcú hovoriť o získavaní finančných prostriedkov od úradov. Skvelý obchod je akceptovaný ako norma, najmä vo výrobnom sektore. Stredný podnik sa nachádza v blízkosti kordónového regiónu a tu sa rozhodlo o zložení zálohy vo forme platieb nájomného s triviálnym termínom a zvýšením príjmu a zvýšením moci. Kedykoľvek pri podobných rozhodnutiach môže finančná služba pracovať čo najpresnejšie a že obloženie rozrahunki.

Riziká podporujú podnikanie všetkých typov a expanzií. Forever dotrimuєtsya priamy zalezhnіst - scho to stáť rіven pributkovost v podnikaní, potom viac rіven rіzіkіv, a menšie rіven rіnіkіv sú pripravení prijať manažérov a vlasniki, potom menšie rіvіkіn príjem môže byť refundovaný.

Hlavnou súčasťou finančnej a investičnej stratégie je tvorba rezerv (akumulácia jednej sumy aktív vo forme príspevku z PIF, drahých kovov, akcií, vkladov). Bez rezerv bude na trhu a ekonomike vážny problém dať biznis medzi život. O tse, bohužiaľ, veľa kerіvnikіv ruských spoločností sú zabudnuté, stále viac a viac rozpodіlyayuchi všetky brať zisky na dividendy a reinvestície (alebo investície do iných projektov). Vedenie jednej alebo viacerých životaschopných činností (napríklad stabilných a rozvíjajúcich sa) spoločností, ktoré si nevytvárajú rezervy, zvyšuje riziko tak v hlavnom biznise, ako aj v nových projektoch.

V záujme minimalizácie finančných rizík odporúčam manažérom a konateľom spoločností po vyplatení dividend akcionárom vytvárať reálne rezervy z vynechaných riečnych príjmov z dostatočných záväzkov. Pre koho je potrebné pestovať presne rozrahunki. Koridor významnosti, ktorý sa najčastejšie používa, je 3-10% aktív ležiacich ladom vo forme globálneho rovnajúceho sa riziku podnikania. Potom môžeme investovať do podnikania, navyše môžeme investovať do toho hlavného (darcovského), zvyšujúceho stabilitu a rast, a až o niečo neskôr - do nových projektov.

Na správu rezerv potrebujete kompetentných fakhivtsі (napríklad z cenných papierov). Ak spoločnosť žiadne nemá, potom odporúčam umiestniť prípravok s PIF a bankovými vkladmi.

Kapitál- hlavná ekonomická základňa pre vznik a rozvoj podnikania. Kapitál v procese svojho fungovania zabezpečuje záujmy štátu, vládcu tohto personálu. Z pozície finančného riadenia kapitál podniku charakterizuje hrubú hodnotu kapitálu v halierovej, hmotnej a nehmotnej forme, investície do tvorby jogových aktív.

Charakteristika kapitálu:

Ø kapitál je hlavným faktorom rastu;

Ø kapitál charakterizuje finančné zdroje podniku, ako spôsob dosiahnutia príjmu. Kapitál môže vo svojej funkcii pôsobiť ako izolovaný kapitál, ktorý prinesie príjem do finančnej sféry;

Ø kapitál є hlavný dzherel výlisok dobrobutu yogo vlasnik;

Ø kapitál je hlavným lídrom na trhu rôznych druhov podnikania;

dynamika kapitálu podniku je najdôležitejším barometrom efektívnosti činnosti vlády.

Fixný kapitál zahŕňa hlavný výnos, ako aj nedokončené predvýstavné investície, nehmotný majetok a nové predvýstavné finančné investície (investície).

Dovgostrokovy іnаnsovі іninvestitsії є vytrati o podiele na osude zákonného kapitálu v iných podnikoch, o prijatí akcií a dlhopisov na báze dolgostrokovіy. Pred finančnými investíciami je potrebné zvážiť:

Dovgostrokovі predstavuje, videný inými podnikmi pod borgskou strumou;

Variácia jazdného pruhu, prevedená z lízingu dlžníka na právo finančného lízingu (teda s právom kúpy prevodom výkonu do bane po skončení doby nájmu).

pracovný kapitál- Tse komoditné zásoby materiálu, debіtorska borgovanіst, koshti.

Hlavným zdrojom financií je mocenský kapitál. Tento sklad zahŕňa štatutárny kapitál, kapitálové úspory (rezervný a dodatočný kapitál, akumulačný fond, nerozdelené príjmy) a ostatné príjmy (finančné financie, charitatívne dary a iné)

Štatutárne imanie je súhrn prostriedkov zakladateľov na zabezpečenie štatutárnej činnosti.

Dodatočný kapitál v dôsledku precenenia bane, v dôsledku precenenia bane alebo predaja akcií za ich menovitú hodnotu

Dzherela formovanie mocenského kapitálu:

1. vnútorné

Odpisové vinutie

Čistý prebytok podnikania

Hlavný fond precenenia

Ostatné dzherela - príjem z prenájmu budovy

2. hovor

Dodatkova emisia akcií

Bezplatná finančná pomoc zo strany štátu

Ostatné dzherela - hmotný a nehmotný majetok, ktorý sa prevádza do FO a PL v poradí podľa goodwillu.

Pozičný kapitál- všetky bankové úvery a finančné spoločnosti, pozície, veriteľský dlh, lízing, obchodné papiere a iné. vin sa delí na long-line (viac ako rock) a short-line (pred rock).

Pod mocou kapitálu je na premýšľanie veľké množstvo peňazí, ktoré by mali byť pod právami moci a víťaziť pri vytváraní majetku. Počet aktív vytvorených dodatočnými investíciami z určitého vládneho kapitálu je čistým obchodným majetkom. Výkonový kapitál zahŕňa:

štatutárny kapitál,

rezervný a dodatočný kapitál,

Nedelené prebytky,

Rôzne finančné fondy vytvorené pre podnikanie.

V skutočnosti môže byť kapitál podniku tvorený z vnútorných a vonkajších dzherel fin. zdrojov.

Tvorba silového kapitálu podniku podľa dvoch hlavných cieľov:

formovanie za peniaze mocenského kapitálu povinného záväzku neobežného majetku;

Formovanie s pomocou mocenského kapitálu jediným záväzkom obratu aktív.

Rôznorodosť podnikania- analytický ukazovateľ, ktorý má stanoviť hodnotenie ziskovosti podnikania so zlepšením všetkých finančných zdrojov: struma borgo, privilegované akcie a niektoré menšie podiely takýchto nesplatených akcií podnikania.

Rozmanitosť podniku =

Rôznorodosť všetkých hlavných akcií podnikania (poistenie pre trhový variant)

Vartist of borgo goiters'yazan (chránené pre trh vartistyu)

Rozmanitosť všetkých privilegovaných akcií podnikania (poistenie pre trhový variant)

Náklady a ich ekvivalenty

Náklady na kapitál sú cenou, pretože podnik kričí na jogu vzdelávania od rôznych gerelov. Takéto hodnotenie kapitálu vychádza zo skutočnosti, že kapitál má veľkú všestrannosť, že tvorí úroveň prevádzkového a investičného kapitálu podniku.

Prvým spôsobom je označenie účtovnej (súvahovej) hodnoty štátneho kapitálu podniku. Zgіdno z týmto spôsobom je celá aktivácia strumy poistená v súvahe pre variant príjmu alebo ospravedlnenia. Vlasný kapitál je poistený ako rozdiel medzi bilančnými aktívami a úrodou.

Iný spôsob - spôsob trhového vartu - je, že aktivácia tej strumy sa posudzuje pre trhový variant, na ktorý je zabezpečený silový kapitál. Táto metóda presnejšie určuje skutočnú úroveň ochrany podnikov, dáva možnosť dynamickejšie a reálnejšie posúdiť kvalitu vládneho kapitálu, čriepky trhu, kvalitu aktív a struma, sa neustále menia.

Stredná hodnota kapitálu SBK je dôležitým ukazovateľom, ktorý charakterizuje vodný rebarborový vitrát alebo celkový súčet všetkých vitrátov, ktorý je obviňovaný z väzby medzi hlavným mestom a hlavným mestom:

de Di - pet vaga skin dzherela u zagalniy sumi

Ki cena i-tého dzherel

Hraničný vartistický kapitál- medzi účinnosťou dodatočného žiarenia ku kapitálu a polohou priemernej var. Vaughn charakterizuje nárast variability kapitálu oproti predchádzajúcemu obdobiu. Hraničná hodnota kapitálu je sadzba tse rіchna vіdsotkovy, pretože pre väčší kapitál je potrebná jedna centová jednotka:

de PSK - hraničná variácia na hlavné mesto;

∆SCK - zvýšenie priemernej hodnoty kapitálu;

∆K - zvýšenie celkového kapitálu.

Kapitálová štruktúra- investovanie akcií, dlhopisov, aktív vrátane kapitálu podniku, inak zdanlivo investovanie mocenských a pozičných aktív. Kategória, scho vіdbivaє vpliv tsgogo chinnik o výške čistých prebytkov, є fin. dôležité. Tsya zalezhnistnost polagaє v tomto postuláte, scho vartist ku kapitálu uložiť z yogo štruktúry.

Riadenie kapitálovej štruktúry- proces určovania rovnováhy síl a pozičného kapitálu, ktorý zabezpečuje optimálne pomery medzi rovnakou výnosnosťou verejného kapitálu a rovnakou finančnou stabilitou, tobto. maximalizácia trhovej variability podnikania.

Modely kapitálovej štruktúry

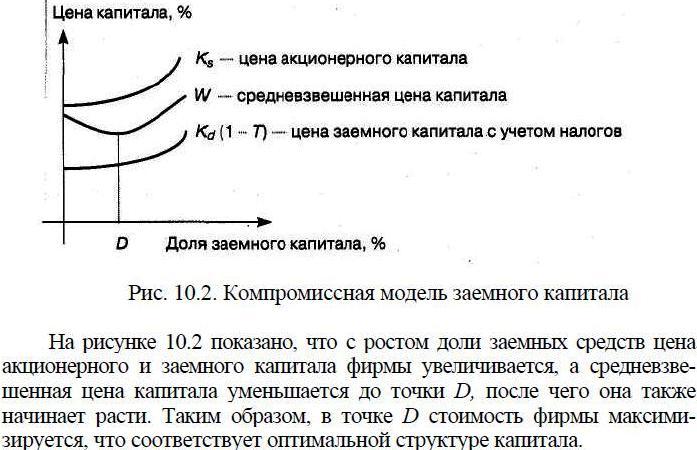

Tradičný model prenosu, že je známa optimálna štruktúra kapitálu, a v jej podobe kapitál uložiť. Cena kapitálu leží v cene skladov: vlhký a nízky kapitál. Keď sa zmení štruktúra kapitálu, zmení sa aj rozmanitosť tsikh dzherel. Malý nárast podielu pozičného kapitálu na implicitnej väzbe krkov priamo neprispieva k zmene ceny sily krkov. S pribúdajúcimi časťami pozičného kapitálu sa začína čoraz väčšmi zvyšovať variabilita mocenského kapitálu a variabilita pozičného kapitálu sa stáva trvalo fixovanou, ktorá sa začína zvyšovať. Cena pozičného kapitálu je oveľa nižšia ako cena vládneho kapitálu, ak je štruktúra kapitálu optimálna (30% -50% podielu pozičného kapitálu), priemerná hodnota ceny kapitálu môže byť minimálnou hodnotou, ale cena obchodu bude maximálna.

Modelka Modilyani – Miller prezentácia analýzy dvoch firiem: L- firma, ktorá má víťazný pozičný kapitál a je finančne zadlžená, že U- finančne nezávislá spoločnosť, keďže nepripája pozičnú pozíciu. V procese vývoja vlastného modelu F. Modilian a M. Miller umožnili prítomnosť efektívnych a dôkladných trhov (množstvo províznych maklérov, avšak sto sadzieb pre všetkých investorov, bezplatne a dostupnosť informácií pre všetkých partnerov , dilimisti).

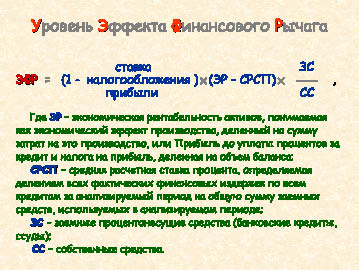

Stupeň podnikania, ktorým je hodnota pozičného kapitálu, kapitálové náklady finančne nezávislej spoločnosti (ktoré nie sú hodnotou pozičného kapitálu) a vplyv finančnej páky (dôležité):

Vl = Vu + EFR

![]()

De: EDF - efekt finančného významu

Tpr - sadzba dane

EP - ekonomická rentabilita podnikania

SRSP - priemerná rozrahunkovy sadzba vіdsotka

ZS - polohová koshti

SS - mokré kosti

EBIT-čistý prevádzkový príjem (pred zaplatením dodatočných účtov a daní)

Ksu - potreba vlastného kapitálu

S rastúcimi časťami pozičného kapitálu sa zvyšuje efekt finančnej hodnoty. Môžete získať Koshti doti, doki EP > SRSP

Hlavným nedostatkom modelu je chýbajúce väčšie teoretické zohľadnenie reálnej situácie, ktorá sa na trhu vyvíja. Nebojte sa maklérskych witrati, witrati, pov'yazanі z finančnej kontroly, agentúra witrati, skutočný trhový trh.

Kompromisný model - poškodenie nedostatkov predných modelov:

de PVf– variabilita bodovania vitrátov, viazaná na finančnú

ťažkosti

PVa- rôzne bodovanie vitrates, remizoval s agentúrou

Vidnosinami

T - sadzba dane zo zisku z podnikania

D – trhová cena pozičného kapitálu

Vitrati, pov'yazanі z finančného zvratu є dodatkovі vitrati pripriєmstva, scho zdіysnyuyutsya v prípade hrozby bankrotu. Ten smrad vidno na priamych a nepriamych bankrotoch. Priame Vitrati Banknuti є Vtrati Vnaslіdok Psuvannya Main, Platiť právo na poslušné, Administratívne zafarbené -ups Vitrate Vitrati na zabudnutie špeciálnych správ najťažších, Vitrati, nádrže. Ceny skla sú vysoké a niekedy dosahujú až 20 % z hodnoty firmy. Týmto spôsobom finančné ťažkosti predražujú kapitál spoločnosti za zvýšenie kapitálových výnosov akcionárskeho kapitálu a menia rozptyl spoločnosti.

Vitraty agentov є vitraty pre riadenie bezpečnosti spoločnosti a kontrolu nad jej efektívnosťou. Za cenu zvýšenia ceny pozičného kapitálu a zmeny ceny vlastného kapitálu, čo znižuje efektívnosť ziskov pozičného kapitálu.

Kompromisný model kapitálovej štruktúry

Cena kapitálu subjektu štátu je bohatá na to, čo vložiť do tejto štruktúry.

Štruktúra kapitálu podnikania (obr. 55) - tse spіvvіdnoshennia mіzh rôzne dzherelami kaіtalu (vlasnymi a pozikovym kapitalom), scho vyhrať na financovanie aktivít jogy. Niektoré krátkodobé pozície sú zahrnuté z kapitálu, takže vyjadrujú štruktúru kapitálu ako kapitálovej zásoby, ktorá sa volí na dlhodobé financovanie investičných aktivít podnikania. Zároveň, keďže krátkodobé pozície sú nastavené permanentne (aká väčšina kapitálu padá a klesá), podľa nášho názoru by sme pri analýze štruktúry financií mali zahrnúť aj stav kapitálu.

Ryža. 55. Základné označenie kapitálovej štruktúry podnikania

Optimálna štruktúra kapitálu je rovnaká ako zvýšenie borgovej strumy a sily kapitálu, čím sa maximalizuje celkový potenciál spoločnosti.

Ak je potrebné dodať optimálnu štruktúru kapitálu s polohou výstupného skladu finančných zdrojov, potom je potrebné zabezpečiť, aby borgo struma bola lacnejšia, nižšie podiely. Otzhe, varista pozičného kapitálu v strede nižší, nižší varista mocenského kapitálu. Je zrejmé, že nahradenie akcií lacným pozičným kapitálom mení priemernú hodnotu kapitálu, čo vedie k vyššej efektívnosti na zodpovednosť a neskôr maximalizovať hodnotu podnikania. Preto bude dobre využitých množstvo teórií finančného riadenia, že optimálna štruktúra kapitálu sa prenesie do najlepšieho možného pozičného kapitálu.

No v praktických činnostiach sa ukazuje, že nahradenie akcií lacným pozičným kapitálom znižuje trhový podiel firmy, keďže sa považuje za trhovú cenu vlastného kapitálu firmy.

Okrem toho rast borgu zvyšuje riziko bankrotu, ktoré môže byť posiate cenou, ak sú potenciálni investori ochotní zaplatiť za jednoduché akcie firmy.

Z hľadiska pozičného kapitálu sú dôležité aj nefinančné vitrati ako dedičstvo výmeny slobody pre manažérov v pozíciách. Buď môžete využiť cieľ vytvorenia dodatočných rezervných fondov na splatenie dlhu, alebo sa budete môcť zbaviť slepých dividend, čo nepochybne zníži volatilitu podniku.

Preto nie je možné zmeniť vzorec na priradenie optimálnej štruktúry kapitálu konkrétneho podniku. Manažér, hoci je štruktúra kapitálu spoločnosti blízka optimálnej, je však speváckym svetom zaviazaný spoliehať sa na intuíciu, keďže vo svojej línii bude stáť na informáciách, ktoré sú bezpečné aj pre internú spoločnosť. ako makroekonomické faktory.

Okrem toho získavanie finančných zdrojov z rôznych zdrojov môže byť organizačné a právne, makroekonomické a investičné.

Pred výmenou organizačno-právnej povahy je vidieť, že zákonodarca zakotvil zákon do tej miery, že formovanie štyroch prvkov mocenského a pozičného kapitálu, ako aj kontrola nad riadením spoločnosti zo strany Vlasnikov .

Makroekonomické prostredie zahŕňa investičnú klímu v krajine, riziko krajiny, emisnú úverovú politiku štátu, nafukovací systém podatkuvannya, hodnota miery refinancovania CPU, miera inflácie.

Obsyazh finančné zdroje, ako môže spoločnosť získať z rôznych zdrojov, a termín, za ktorý je možné získať smrad k obchodnému obratu, akumulovať ako rozdiel medzi finančným a úverovým trhom, ako aj dostupnosť týchto prostriedkov za konkrétneho podniku. Jedným z najdôležitejších prostredí pre formovanie finančnej štruktúry kapitálu je závislosť sféry a charakteru činnosti podniku od investičných záujmov akcionárov a/alebo krokov veriteľov veriteľa.

Takto tá istá teória nemôže poskytnúť komplexný prístup k riešeniu problému optimálnej štruktúry kapitálu podniku. Preto sa praktické formovanie ekonomicky racionálnej štruktúry kapitálu uskutočňuje zlepšením jedného z postupujúcich princípov:

1. Princíp maximalizácie úrovne predpokladanej rentability kapitálu.

2. Princíp minimalizácie kapitálových nákladov.

3. Princíp minimalizácie finančných rizík.

Zároveň je nízka hodnota finančných nástrojov, pomocou ktorých je možné zvýšiť efektívnosť riadenia finančnej štruktúry kapitálu podniku. Medzi nimi - rôzne finančné faktory, pomocou ktorých môžete vyhodnotiť proces zmeny finančnej štruktúry kapitálu na finančnom mieste podnikania a stupeň ochrany záujmov veriteľov a investorov. Povedzme si o honosných veciach, ktoré charakterizujú finančnú stabilitu podniku a efektivitu investícií po ňom (obr. 56).

Ryža. 56. Koncepcia finančnej stability subjektu vlády

ten vzorec na výpočet koeficientu finančnej stability

Досягнення фінансової стійкості підприємства поруч із зростанням прибутку і обмеженням ризику вимагає збереження підприємством як платоспроможності, чи ліквідності (фінансовий сенс цього поняття було докладно розглянуто в темі 6), і кредитоспроможності, яка не є синонімом поняття «платоспроможність».

V rámci úverovej podpory záväzku dochádza k novému zváženiu stiahnutia pôžičky z tohto prvého obdobia. Bonitu dlžníka charakterizuje jeho pracovitosť v prípade predčasného splatenia úveru, aktuálna finančná situácia a schopnosť mobilizovať peniaze z rôznych gerelov pre potrebu.

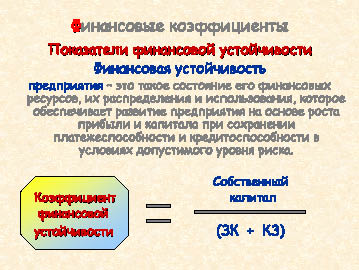

Koeficient finančnej stability charakterizuje finančnú stabilitu moci a postavenia banky. Ak je táto honosná šou viac ako osamotená (є presun mokrých mačiek cez tie chudobné), znamená to, že podnik môže mať dostatočnú zásobu finančnej stability.

p align="justify"> Koeficient finančnej závislosti (obr. 57) charakterizuje závislosť podnikania na rôznych pozíciách a ukazuje, že časť pruhu firmy je platená na účet relatívnych pozícií. Čím je daný koeficient vyšší, tým je situácia s finančnou stabilitou rizikovejšia a tým väčšia je pravdepodobnosť deficitu finančných prostriedkov.

Ryža. 57. Vzorce na výpočet koeficientov finančnej závislosti, zabezpečenia s mokrými mačkami a samofinancovania

Koeficient bezpečnosti s mokrými peniazmi charakterizuje budovanie podnikania na zabezpečenie potreby financovania pracovného kapitálu iba za peniaze mokrého džerela. Finančný tábor podniky sa považujú za dôležitejšie, pretože táto prehliadka je drahšia, alebo viac ako 0,1.

Koeficient samofinancovania ukazuje, že časť investície je možné pokryť za peniaze z vnútorných nákladov podniku - nerozložené príjmy a oprávky. Pre autorov je nízke považovať súčet nerozdeleného prebytku a odpisov za čistý halierový potik, alebo halierový potik pri podnikateľskej aktivite vlády. Todiho koeficient samofinancovania možno nazvať „indikáciou penny investície“. Čo displej, potom viac peňazí na samofinancovanie podnikania, potom väčšia finančná stabilita.

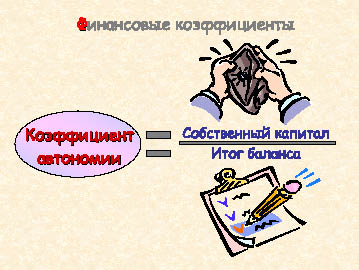

Koeficient autonómie (koncentrácia mocenského kapitálu) charakterizuje časť mocenského kapitálu finančnej štruktúry kapitálu (obr. 58). Pre väčšiu finančnú stabilitu je potrebné mať zostatok 0,5-0,6.

Ryža. 58. Vzorec na výpočet koeficientu autonómie (koncentrácie mocenského kapitálu)

Viacerí autori pridávajú koeficient autonómie do bodu likvidity, čo môžeme urobiť s logickými, čriepkami blahobytu pre naše strumy, môžeme nám pomôcť pomocou vlastného dzherel. Kedysi je tento ukazovateľ dôležitým faktorom pri hodnotení finančnej štruktúry podniku.

Pre zabezpečenie celkovej finančnej stability vedenia podniku, pre zabezpečenie dostatočnej platobnej produkcie a úverovej produkovateľnosti strumy, zvýšenie salda likvidity a finančnej štruktúry kapitálu je potrebné:

Veriteľský plot nie je vinný z nadhodnotenia najväčších likvidných aktív podniku (možno ich vidieť v prvej línii peňazí a krátkych papierov);

Krátkodobé úvery a pozície a časť dlhodobých úverov, ktorých termíny splácania pripadajú na dané obdobie, nie sú zodpovedné za nadhodnotenie hodnoty likvidných základných aktív (dlhy, poplatky za vklady);

Dlhodobé úvery a pozície nie sú vinné z nadhodnotenia hodnoty plne realizovaných obežných aktív (zásoby hotových výrobkov, syroviny a materiálov);

Vlasnі koshti dlhuje buti za výšku neobchodovateľného majetku podniku.

Pri pohľade na finančnú štruktúru kapitálu podniku je potrebné analyzovať, že budujú a obsluhujú neustále platby - platby za pozičný kapitál a dividendy akcionárom základného imania. Na takéto posúdenie existujú náznaky trhovej aktivity alebo efektívnosti investícií.

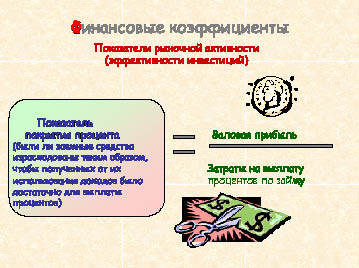

Koeficient krytia úveru (obr. 59) charakterizuje úroveň ochrany veriteľov v prípade nesplácania úverov za poskytnutie úveru. Chcem presné núdzové pravidlo optimálneho ocenenia Keephitziyntiv značiek VIDSOTKIV I DIVIDIDIV, nemám pre Dumtsi, minimálne Koefitzi izhni ivs.

Ryža. 59. Vzorec

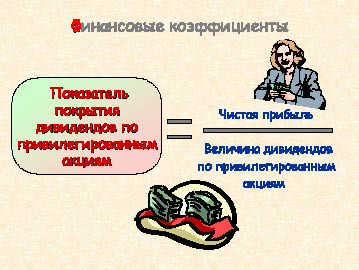

Pre dodatočný koeficient krytia dividend pre prioritné akcie (obr. 60) je možné zhodnotiť stavebnú kapacitu spoločnosti podávať dividendy z dividend pred držiteľmi prioritných akcií. Týmto spôsobom je výpočet vzorca hodnotou čistého prebytku, pretože dividendy sa vyplácajú menej zo súčtu prebytkov po podatkuvannya. Je zrejmé, že čím bližšie je výstava k jednej, tým lepšia je finančná situácia spoločnosti.

Ryža. 60. Vzorec na rozdelenie dividend pre prioritné akcie

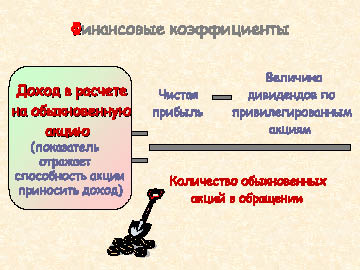

Príjem od maloobchodníka za špeciálny podiel (obr. 61) je hlavným ukazovateľom trhovej aktivity podniku. Vіn charakterizuje stavebný fond, ktorý prináša príjem. Čistý zisk Vychayatsya, zmenený o výšku dividend za prioritné akcie, na najväčšie akcie spoločnosti.

Ukazovateľ krytia dividend (obr. 62) odhaduje výšku peňažných tokov, ktoré možno použiť na výplatu dividend za akcie v obehu. Návratom k tomuto koeficientu je relácia - koeficient výplaty dividend, ktorý zvyšuje súčet časovo rozlíšenej dividendy k výnosu jedného významného podielu a ukazuje, ako časť čistého zisku spoločnosť smeruje na výplatu dividend.

Úroková miera kapitalizácie príjmu (obr. 63) odráža výnosnosť investovaného kapitálu a mieru vlastného kapitálu pre akcie v obehu. Finančná podstata tejto show je v tom, že ju možno vnímať ako sadzbu, za ktorú trh kapitalizuje súčet bežných príjmov.

Ryža. 61. vzorec

Ryža. 62. Формула розрахунку коефіцієнта покриття дивідендів за звичайними акціямиОцінюючи фінансову структуру капіталу компанії, слід враховувати, що не існує ідеальних коефіцієнтів, які в стані відобразити все різноманіття господарської діяльності підприємства, як не існує і якихось безумовних показників, яким потрібно прагнути за будь-яких обставин .

Videli sme teda, že pre finančnú stabilitu podniku je potrebná vysoká časť vládneho kapitálu. V istom čase, ako spoločnosť, postoj dostatočného sveta miestodržiteľského postavenia a prelínanie sa s víťazstvami štátneho kapitálu, môže viesť k zvýšeniu rozvoja, zníženiu konkurencieschopnosti, fyzickej a morálnej zastaranosti, nejednotnosti v charakteristikách. hotového výrobku. Ide o zníženie hrubého zisku, teda zisku na akciu, zníženie ceny podielu na trhu a v dôsledku toho aj zníženie trhového podielu spoločnosti. Naraz, nad výškou chrámu vaga pozikovyh koshtіv na pasivu, poznamenať o postupe rizika bankrotu. Okrem toho môžu vládcovia úverových fondov získať kontrolu nad firmou, pokiaľ je to možné obmezhenoy mozhlivistyu samofinancovanie.

Ryža. 63. Vzorec Rosrahunka úroková sadzba kapitalizácia príjmu

Vo väčšine prípadov sú finančné faktory len náznakom toho, čo sa deje v biznise, ako tieto trendy zmeniť, ako zapáchať v rozvoji podnikania. Finančné ukazovatele pomáhajú postarať sa o najdôležitejšie potraviny, spojené s aktuálnymi a strategickými aktivitami podnikania, akými sú:

-Čo je dôležitejšie pre každú fázu podnikania - vysoká ziskovosť alebo vysoká likvidita?

-Aká je optimálna hodnota potrebného záväzku krátkodobého úveru?

-Aká časť pribuťka stúpla ako dividenda?

- Vykonať novú emisiu akcií, aby ste získali pozičný kapitál? atď.

Zreshtoy, po chválení akéhokoľvek rozhodnutia súvisiaceho s riadením finančnej štruktúry kapitálu, si popri spomienke na jeden z hlavných cieľov finančného riadenia – maximalizáciu zisku spoločnosti.

Ak chcete zvýšiť ziskovosť podnikania, môžete zmeniť spôsob zaväzovania a štruktúru záväzkov.

Pozrime sa na zadok znázorňujúci činnosť niektorých firiem, tie sú však pre všetky rovnaké, Krym, veľkosť a pozícia hlavného mesta.

Taktiež firma Anne vikoristovau pozícia kapitálu, firma Vimey pozícia pid 8%, firma C-pid 12%, firma D - pid 16%. Príjmy z investícií (prílev investovaného kapitálu) kožiarskych firiem sa majú stať 12 %. Nominálna hodnota akcií je 10 rubľov, nadbytočný vklad je 20%.

Bez ohľadu na to, že všetky firmy môžu mať rovnaký dlh a investičný príjem, firma zabezpečí svojim akcionárom vyšší príjem na akciu, nižšia firma A, ktorá nezíska pozičný kapitál. Zisk z akcií firma Аї W, skúste však inú štruktúru kapitálu. Najmenší výnos z akcií si odnášajú akcionári spoločnosti D. Výsledok rokovania odvádzajú dva dôvody:

1) tak, že od príjmu sa odpočítava príjem za pôžičku, spravidla pred zdanením daní, financovanie mzdy pozičného kapitálu znižuje vklad príjmov a odníma veľkú sumu príjmov od akcionárov spoločnosti ;

2) spoločnosť môže s efektívnou víťaznou pozíciou kapitálu matky dodatočný príjem, ktorý po zaplatení stoviek dolárov investorom môže rozdeliť medzi akcionárov.

Pre koho môže byť hodnota príjmu z kapitálových investícií (DNI) vyššia pre úrok, keďže firma platí za zostávajúci pozičný kapitál.

Takže firma B, platiaca za pozíciu 8%, zabezpečuje ziskovú maržu 12%, čo zvyšuje ziskovosť akcií rovnajúcu sa firme A. V tomto prípade dochádza k pozitívnemu efektu finančnej hodnoty (obr. 64). ). Ufirmi Rivne DNI spivpaє scéna pozikovogo kapitálu, že príjem na akciu vyšší ako zisk na akciu firmy A. Vplyv finančnej hodnoty je nulový. Firma D, platiaca za pozíciu 16% a 12% za deň, sa rovná 12%, podľahne negatívnemu efektu finančnej dôležitosti.

Ryža. 64. Pojem finančného významu

Zo vzorca pre náklady na výnosy rovnajúce sa vplyvu finančnej hodnoty (obr. 65) je vidieť, že kladná, záporná hodnota nulovej hodnoty vplyvu finančnej hodnoty spočíva v rozdiele medzi ekonomickou rentabilitou aktív, resp. (ER) a priemerná hodnota nákladov na príjmy (SRSP) (tzv. rozdielová hodnota). Ak ER>SRSP, potom je rozdiel a vplyv finančnej hodnoty kladný; Yakscho EP< СРСП - отрицательный; если ЭР = СРСП - нулевой.

Hodnota efektu finančnej hodnoty je daná aj podporou pozícií a silou kapitálu podniku (tzv. rameno finančnej hodnoty). Ak je hodnota pozičných nákladov vyššia ako hodnota silového kapitálu, sila finančnej hodnoty sa zvýši, ak nižšia - klesne.

Pri ovplyvňovaní efektu finančnej hodnoty a miery dotácií, navyše čím je nižšia, je efekt finančnej hodnoty silnejší.

Pri určovaní optimálnej hodnoty pozičného kapitálu, ktorý môžete financovať z vlastných vládnych aktivít, je potrebné zabezpečiť, aby štruktúra kapitálu bola výnosom a finančným rizikom.

V časoch finančného rizika sa berie ako pozorovanie skutočného výsledku podľa plánu.

Ryža. 65. Vzorec rozrahunku sa rovná účinku finančnej hodnoty

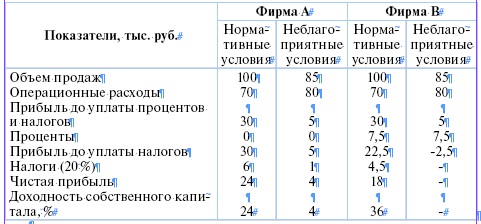

Ilustrácia injekcie pozičného kapitálu na riziko a ziskovosť podniku činnosti môže byť urážlivým terčom. Firmy Ai Vmіyut tie isté aktíva (100 tisíc rubľov), predaj Obsyag (100 tisíc rubľov) І prevádzkové náklady (70 tisíc rubľov). Náklady sú iba štruktúrou kapitálu - spoločnosť potvrdzuje iba plat hlavného kapitálu (100 000 rubľov), spoločnosť V-za peniaze (50 000 rubľov) a prvé miesto (50 000 rubľov Pid 15%) kapitálu.

Týmto spôsobom pre normálne mysle firma zabezpečí príjem pre svojich akcionárov na akciách vo svete, tak už druhýkrát prevediem príjem na akcie spoločnosti A. že uznala prílev finančného významu, na jeseň. obzvlášť ostro, obviňovať beat. Firma A v dôsledku stabilnej súvahy ľahšie znesie pokles produkcie.

Je evidentné, že firmy s nízkym častým príjmom menej rizikového a páchnuceho piva pripúšťajú možnosť pozitívneho efektu finančného významu na zvýšenie ziskovosti vládneho kapitálu. Firmy s vysokým podielom pozičného kapitálu môžu byť matkami vyšších príjmov štátneho kapitálu, ak sú ekonomicky šikovné, ale sú vystavené riziku prílevu, ako sa javilo v mysliach recesie, či finančných strát. manažérov firiem nemajú pravdu. Keď je potrebné poistiť, že ako keby len malú časť vkladu tvorili vlasníci, potom riziká prijatia znášajú najmä veritelia.

V súhrne je dôležité, že štruktúra kapitálu podniku je zodpovedná za zabezpečenie čo najefektívnejšieho výkonu medzi ukazovateľmi ziskovosti a finančnej stability. Aby sa dosiahli ciele jednej z najzložitejších úloh finančného riadenia, proces optimalizácie štruktúry kapitálu subjektu vlády obsahuje niekoľko krokov:

1.Analýza kapitálu metódou odhaľovania trendov v dynamike pokryje stav kapitálu a jeho príspevok k efektívnosti kapitálových výnosov a finančnej stabilite podniku.

2. Odhad hlavných úradníkov, ktorí vstrekujú štruktúru kapitálu.

3.Optimalizácia štruktúry kapitálu podľa kritéria maximalizácie rentability vládneho kapitálu hodinovým hodnotením rozloženia finančného rizika a efektu finančnej dôležitosti.

4. Optimalizácia štruktúry kapitálu podľa kritéria minimalizácie variity, pre ktoré sa určuje cena skin elementu kapitálu a poistenie priemernej vartity vychádza z bohatého variantu rosrachunkiv.

5. Diferenciácia finančných rizík podľa kritéria minimalizácie úrovne finančných rizík.

6. Formovanie cieľovej štruktúry kapitálu, ktorá je najvýnosnejšia a najmenej riziková.

Ak áno, prácu môžete vypracovať zo získaných finančných prostriedkov a iných zdrojov.

SPRÁVNY

10.1. Na základe údajov účtovného kurzu podniku uvedeného v úlohe 6.1 určiť ukazovatele finančnej stability a trhovej aktivity podniku.

10.2. Oceňte vplyv finančnej hodnoty takto:

Viruchka na implementáciu - 1 milión 500 tisíc. trieť.

Výmena okien - 1 milión 050 tis trieť.

Postiyni vitrati - 300 tisíc. trieť.

Dovgostrokovі kredity - 150 tisíc. trieť.

Krátkodobé pôžičky - 60 tis. trieť.

Priemerná sadzba rozrahunkovy vіdsotka - 25%

Vlasni koshti - 600 tisíc. trieť.

Rumovna miera prebytku dotácie - 1/5

10.3. Poznajte hodnotu vplyvu finančnej hodnoty, ako napríklad:

Predaj - 230 000 jednotiek za predajnú cenu 17 rubľov za jednotku,

Pevné farebné sklo - 310 000 rubľov,

Zmena účtov na osobu - 12 rubľov,

Preťaženie - 420 000 rubľov pіd 11% rіchnyh v priemere,

Základný kapitál - 25 000 nesplatených akcií za cenu 60 rubľov za akciu.

Čo je priateľské finančné dôležité a prečo? Predpokladajme, že iná spoločnosť môže mať rovnaký počet akcií, dní, množstvo aktív ako firma a nemôže byť rovnaká. Ako môže mať firma vyšší zisk na akciu?

10.4. Oceňte vplyv finančnej hodnoty takto:

Objem predaja - 9,25 milióna rubľov.

Prevádzkové vitrati - 8,5 milióna rubľov

Preťaženie - 6 miliónov rubľov. pіd 15% rіchnyh.

Základné imanie - 7,2 milióna rubľov.

Miera dotácie k zisku je 24 %.

Čo je priateľské finančné dôležité? Pri takejto cene pozičného kapitálu je sila injekcie efektu finančnej hodnoty rovná nule?

10.5. Miniprípad "Finančné alternatívy"

Piatok, 15:00. Vladislav Mamlєєv ukončil svoj krátky hovor v kancelárii investičnej spoločnosti "IVNV". S dodávateľom v súčasnosti spolupracuje Stanislav Burobin, partner firmy. Vіn cestoval po regióne, vzhľadom na potenciálnych klientov firiem a obhajoval investovanie do svojich finančných prostriedkov na ďalšiu pomoc IVNV. Do poludnia som zatelefonoval a povedal Vladislavovým sekretárom, že som svoje odporúčania poslal faxom do piatku. Shoino sekretárka priniesla fax. Nový môže mať odporúčanie na vklad za cenu papiera pre troch klientov firmy. Vladislav môže týchto klientov zavolať a požiadať ich o pozametanie.

Text faxom: Vladislav Mamlev. IVNV. Naliehali ma, aby som sa na víkend šiel lízať. Vrátim sa do stredu.

Moje odporúčania: (1) jednoduché akcie; (2) prioritné akcie; (3) dlhopisy s opčným listom; (4) konvertibilné dlhopisy; (5) poradenstvo v oblasti dlhopisov. Stas.

Vladislav vie načúvací prístroj privolať klientov. Prudko upadám do myšlienky, že ponuky nezodpovedajú investičným potrebám klienta. Vіn know schafі dosє dermálna zіh trоkh kієntіv. Pred nimi odzneli krátke príspevky, ktoré poskladal Stanislav. Vіn chitaє tsі dovidki:

Firma "MTV". Budete potrebovať 8 miliónov rubľov naraz a 4 milióny každý na úpätí skaly chotiri. Baliaca spoločnosť, ktorá rýchlo rastie v troch regiónoch. Jednoduché akcie sa predávajú cez maklérske kancelárie. Akcie firiem sú podhodnotené, ale v nasledujúcich 18 mesiacoch môžu rásť. Pripravený na vydanie cenných papierov bez ohľadu na typ. Manažment Garyho. Vyrastajte jasnejšie. Nové stroje môžu zlepšiť zásobovanie. Nedávno splatil borg 7 miliónov rubľov. Neexistujú žiadni borgiovia, krim krátkovlasých.

Firma "Stroganovski Zavodi". Budete potrebovať 15 miliónov rubľov. Staré vedenie. Akcie sú lacné, ale ceny sa zvyšujú. Vіdminniy prognóza pre rast a rast postupujúceho osudu. Vďaka nízkemu pomeru pozičných mačiek ku kapitálu sa spoločnosť snaží Borgov kúpiť do dospelosti. Utrimuє väčšinu prebytku, plačúce veľké dividendy. Kerіvnitstvo nechce dovoliť, aby toto volebné právo kontrolovali cudzinci. Na nákup vybavenia sú potrebné haliere z výberu inštalatérskeho vybavenia.

Firma "brat Demidov". Na rozšírenie výroby nábytku budete potrebovať 25 miliónov rubľov. Firma začínala ako rodinná firma, teraz má 1300 zamestnancov, 45 miliónové tržby a svoje akcie predáva cez maklérske domy. Hľadajte nových akcionárov, ale nechcete svoje akcie lacno predať. Priamo polohová trochitída je viac ako 10 miliónov rubľov. Láskavý manažment. Garni vyhliadky na rast. Veľa štastia. Vinný zachrániť záujem investorov. Banka je ochotná požičať firme krátkodobý úver.

Po prečítaní vyhlásení Vladislav požiadal Stanislavovho tajomníka, aby týmto spoločnostiam nenechal žiadne materiály. Odpoveď: „Bez odchodu, ale dnes, zavolať a požiadať o potvrdenie, že informácie poskytnuté klientovi sú spoľahlivé a sú ním obzvlášť skreslené.“

Vladislav obmirkuvav situaciu. Je zrejmé, že je možné urobiť rozhodnutie na nasledujúci deň. A už len dva roky tohto roku, a ak sa nad tým zamyslíte, stačí na hodinu, aby ste sa dopracovali k presnému návrhu: aké hodnotné papiere by sa mali odporúčať pleťovej klientke konkrétne OKremo. Virіsheno: sklad viac argumentačných návrhov a po telefóne klientom, ako povedali, dnes.

Výživa (pre prácu v malých skupinách): Aký je najlepší profil financií pre pleťového klienta?

KONTROLNÉ SKÚŠKY

1. Štruktúra kapitálu - tse:

1) podpora medzi rôznymi hlavnými mestami

2) nastavenie borgovej strumy do súčtu aktív

3) spіvvіdshennya vartosti jednoduché a privilegované akcie podnikania

2. Rovná sa účinku finančnej hodnoty:

1) začnite pozitívne

2) začnite negatívne

3) môžu byť pozitívne aj negatívne

4) nastavte hodnotu na nulu

3. Uveďte štandard pre koeficient bezpečnosti pre mokré mačky:

1) ≥ 1,0

2) ≥ 0,1

3) ≥ 0,5

4. Ak je hodnota pozičných nákladov vyššia ako hodnota silového kapitálu podniku, sila investície finančnej hodnoty:

1) vyrásť

2) padanie

3) zostáva bez zmeny

5.Rozdiel finančnej hodnoty - tse:

1) rozdiel medzi mzdou a pozičným kapitálom podniku

2) rozdiel medzi ekonomickou ziskovosťou aktív a priemernou maloobchodnou sadzbou

3) rozdiel medzi odpočítanými príjmami a vynaloženými výdavkami za zimné obdobie

6. Finančná stabilita podniku:

1) uložiť formou finančnej podpory a finančnej podpory

2) uložiť v cene pozície dzherel financií

3) vklad vo forme kapitálovej investície

7. Za označenie časti mocenského kapitálu vo finančnej štruktúre kapitálu sa prideľuje ukazovateľ:

1) koeficient financií

2) koeficient finančnej stability

3) koeficient manévrovateľnosti

4) koeficient autonómie

8. Ak chcete posúdiť schopnosť obslúžiť niekoľko stoviek za pozičný kapitál, podávajte:

1) ukazovatele trhovej aktivity

2) ukazovatele podnikateľskej činnosti

3) ukazovatele finančnej aktivity

Štruktúra kapitálu - nevyhnutné zníženie miery obratu, podpora investícií a zrýchlenie obratu kapitálu, čo vo výsledku viedlo k zvýšeniu príjmov v podnikaní. Optimálna štruktúra kapitálu umožňuje čo najlepšiu realizáciu jeho možností.

Štruktúrovanie kapitálu priemyselného podniku vám umožňuje vykonať ako príklad, a kalkul hodnotenie kapitálu, a charakterizovať efektívnosť prvého storočia. Analýza kapitálu podnikania je najdôležitejšou etapou v procese úspešnosti kapitálu.

Kapitál môžete štruktúrovať ako položky súvahy k dátumu a vyhodnotiť svoju likviditu.

Súvaha je prezentovaná ako zoznam aktív a pasív podniku, v ktorom je uvedený hlavný a pracovný kapitál, alebo podľa ruskej terminológie fondy hlavného a pracovného kapitálu.

Fixný kapitál- časť produktívneho kapitálu, ako úsek triviálneho termínu, víťazí v remeselnom spracovaní a prenáša svoju všestrannosť na hotový výrobok krok za krokom, svet je opotrebovaný. pracovný kapitál- časť produktívneho kapitálu, ktorý sa prenáša do výtvorov produktu a otáča sa v centovej forme natiahnutím jedného kruhu.

Voľba starých opotrebovaných fondov výrazne znižuje aktívnu časť výrobného kapitálu. Práve v tú hodinu pasívne rastie časť hlavného kapitálu, čriepky rastu tvoria rozmanitosť stoličných domov - budive, sporud je tenký. Dosit nízke ukazovatele, ktoré charakterizujú vekovú štruktúru fixných aktív. Je príznačné, že sa do popredia dostal problém náhrady starej nehnuteľnosti, pričom najvýznamnejšími problémami boli stroje a zariadenia, prístavby prevodoviek a dopravné zariadenia.

Pred podniknutím je potrebné zaviesť pokročilejšiu úlohu zlepšenia kapitálovej štruktúry ako základu rozvoja výroby. Pri klasifikácii skladových reťazcov štruktúry za lištami môžeme vidieť tri hlavné zložky: mocenský kapitál, polohu a žiarenie. Optimalizácia kreatívnej štruktúry s cieľom umožniť podnikom zlepšiť ich finančnú pozíciu (finančnú stabilitu), zabezpečiť rešpekt potenciálnych investorov.

V dnešnom povedomí je úlohou optimalizácie kreatívnej štruktúry nastoliť podniku niekoľko problémov. Nasampered, toto je problém víťazných kapitálov obživy (silového kapitálu), ktorých formovanie je nevyhnutné, aby sme pochádzali z ponuky a znehodnotenia vetrov.

Vidíme aj variantnú štruktúru kapitálu podniku, ktorá určuje kapitálovú zásobu a obežný kapitál. Určené proporcie spivvіdnennia medzi nimi v moderných mysliach panského sveta spočívajú vo forme tvorivej štruktúry, ktorá znamená mobilizáciu sily a postavenia koshtіv, dzherel їх formovanie.

Je potrebné poznamenať, že kapitál podnikania má podriadený charakter, že vyznieva ako aktívna a pasívna súčasť obchodnej bilancie. Analýza aktívnej časti premeny kapitálu nám umožňuje vyvodiť závery o prvých a posledných zmenách, určiť likviditu kapitálu, charakterizovať skutočný proces zmeny alebo zvýšenia kapitálu. Napríklad tábor hlavného kapitálu podniku bude základom pre rozhodovanie o ďalších investíciách (kapitálových investíciách) podniku, analýza pracovného kapitálu vám umožní ukázať rezervu na zníženie výrobných nákladov a pridať do investičného procesu.

Pohľad len na aktívnu časť kapitálu však neumožňuje vykonať presnú analýzu, je potrebné sa pozrieť na štruktúru kapitálu, ktorá je prezentovaná v pasívnej časti súvahy (pasívny kapitál), ako keby bol to proces formovania platby za baňu a úrodu (finančný kapitál).

Finančný kapitál možno rozdeliť aj do veľkých skupín - mocenský a vzdelanostný, prípadne pozičný kapitál (oddiel obr. 2).

Spivvіdshenie mizh vlasnymi a pozikovymi koshta - jeden z najdôležitejších finančných ukazovateľov práce podnikania. Dôležitosť tohto ukazovateľa je ovplyvnená voľbou hospodárskej politiky podnikania v prípade víťazstiev rôznych príjmov, či už úradmi alebo najlepšími, čo je dôležité najmä pre proces rozšírenej kapitalizácie podnikania.

Vo všeobecnosti pri charakterizovaní štruktúry kapitálu podniku je potrebné zabezpečiť, aby aktívny (funkčný prevádzkový) kapitál a pasívny (finančný) kapitál boli dve vzájomne súvisiace zložky znázornené v diagrame (obr. 9.2).

Oskіlki hlavnou organizačnou a právnou formou podnikania sú akciové spoločnosti, na štruktúru akciového kapitálu sa môžeme pozerať rovnakým spôsobom ako na princípy jeho vzniku. Pri posväcovaní partnerstva z kože zakladateľ odpočíta počet podielov, pomerné vložené príspevky, ako výhru si môže uplatniť hodina vykonania likvidačných výziev. Odteraz je základné imanie tvorené okremih prvkami - akciami a dá sa povedať, že je to pre akcionárov ako plot partnerstva.

Vidpovіdno k zákonu Ruskej federácie "O akciových partnerstvách" je povolené vykonávať štruktúrovanie akciového kapitálu. Až 25% sa môže stať prioritnými akciami, reshta - jednoduché akcie.

Akcionársky kapitál má eminentný charakter, obviňuje otázku predaja cenných papierov partnerstva. Platba môže byť účtovaná ako cent a inými spôsobmi. Preto je tvorba aktív zastaraná vo forme platby. Po prezretí stavu vlastného kapitálu je tiež potrebné vypracovať hodnotenie trhu. A tu prichádza skutočné hodnotenie štruktúrovaného trhu.

Dodatočný kapitál a kapitálový príjem z umiestnenia akcií a rezerv, stiahnutý v prípade prehodnotenia hlavných aktív. Ninі tsya skladova yaky zavzhdi vіdbivaє realnі dzherela vlasni koshti pridpriєmstv. Precenenie je teda založené na variácii rovnakých koeficientov, ktoré môžu, ale nemusia byť v súlade s ukazovateľmi skutočného trhu.

Akcie, dlhopisy a iné cenné papiere sú fiktívnym kapitálom, smrad smradom menej odráža variabilitu reálneho kapitálu, ktorý stojí za výrobným procesom, no samotný výrobný proces nefunguje. Tsya 200 povaha kapitálu akciového partnerstva môžu byť značne investované do rozvoja podnikania. Napríklad pokles trhovej hodnoty akcií na trhu cenných papierov môže spôsobiť zvýšenie finančných zdrojov podniku v dôsledku toho, že sa zvýšia vklady akcionárov (zakladateľov) a znížia sa aj zmeny v investíciách. . Podnikanie môže byť v mysliach, ak skutočný skutočný kapitál, ktorý môže mať vysoký stupeň všestrannosti a potenciálu, nemusí byť schopný normálne fungovať. Táto situácia sa vyvinula v dôsledku finančnej krízy v roku 1998.

Je potrebné chrániť organický životný kapitál. Tekhnіchna budova kapitalu є vіdshenie mіzh mіzh mіzh zastosovuvanih zasobіv vyrobnitstvа i kіlkіstyu pratsі, nebhіdnoy їkh zastosuvannya. Vartіsna budova є vіdnoshnja vartosі zasobіv virobnitstva (stály kapitál - Z) na vartosі pracovnú silu (variabilný kapitál - V). Rastúci organický život ukazuje kapitálu, že vzájomný vzťah technickej a variantnej jogy súvisí s rozvojom vedecko-technického pokroku. Dnes, pod pracovnou silou, tobto. kapitál zmeny - uvažuje sa o ľudskom kapitáli a zmeny v tejto štruktúre sú poznačené aj rozvojom vedecko-technického pokroku. V súčasnosti zavedené technológie vyžadujú vysokú úroveň kvalifikácie, certifikácie, osvety, tobto. priviesť oficiálnu pracovnú silu na novú úroveň rozvoja.

9.2. Štruktúra kapitálu podniku

Významnú úlohu zohráva aj prítomnosť majetku pri obstaraní nehmotného majetku. „Nehmotný“ kapitál sa neobjavuje vo finančných dokumentoch, nemá ocenenie, ale zúčastňuje sa na procese vyberania a prinášania zisku. Väčšina tohto kapitálu je základom organizácie výroby. Až do nového priniesť: pіdpriєmnitski (dіlovі) ideї; kanály pre rozpodіlu viroblennyh varіv (kanály zbutu); obchodné hovory; využitie speváckeho tajomstva výroby (technológie, technické riešenia, riešenia len v oblasti dizajnu); Volodinnya exkluzívne informácie ekonomického a obchodného charakteru. Všetko pre spevácke mysle іstotno vplyvaє na veľkosť prebytku a vzostup rozvoja.

Nehmotný majetok je rozdelený do veľkých skupín:

1) právo na moc (koristuvannya pôda, iba prírodné zdroje);

2) intelektuálna sila - výsledok rozumovej praxe, "know-how", autorské osvedčenia, patenty, licencie a iné nápady;

3) organizačné a obchodné vitrati, spojené so založením právnickej osoby.

Hlavným dôvodom súčasnej ekonomiky je hľadanie optimálnej rovnováhy medzi hmotným a nehmotným obchodným majetkom. V závislosti od kombinácie týchto dvoch faktorov budú závisieť výsledky všetkých štátnych aktivít podniku, jeho konkurencieschopnosť a zisk, organizácia práce a inovačná aktivita. Vikoristannya lemované obchodné ruže, pretože umožňujú recepcii získať vysoký príjem a zabezpečiť možnosť ďalšieho predĺženia otvorenia.