Znanstvena elektronska knjižnica monografija, uvid u Rusku prirodoslovnu akademiju. Struktura kapitala poduzeća

Struktura kapitala je zbroj financijske imovine poduzeća iz različitih grana dugoročnih financija, točnije, špijuniranja kratkoročne guše, dugoročne guše i državnog kapitala organizacija.

Struktura kapitala. Topla jela

Ako se posao širi, onda je potreban kapital, ovisno o načinu podjele poslovanja, kapital koji je u vašoj moći. Pozikoví koshti mayut dví ístotní perevagi. Na prvi način, oni koji plaču vide se kada se plati porez, što umanjuje stvarnu kvalitetu držanja. Na drugi način, oni koji daju poziciju, popravljaju prihode, a dioničari nisu krivi što s njima dijele prihode, pa će posao biti uspješan.

Međutim, pozicione mačke imaju neke nedostatke. Na prvom mjestu, koliki je trošak faktora troškova, onda je poduzeće rizično, a zatim, više svestranosti za tvrtku i pozicijski kapital, i kapital moći. Na drugi način, kako tvrtka prolazi, teškoća te njezine operativne dobiti ne pokrije troškove plaćanja najamnine, za manjak će biti odgovorni sami dioničari, a ako smrad nije moguć, tvrtka oglušit će se bankrotom.

Stoga su poduzeća, yakí mayut viškove i operativni tijekovi nestabilnog kapitala, odgovorni za povezivanje plaće pozicijskog kapitala. S druge strane, one podružnice, koje imaju stabilne novčane tokove, mogu lakše dobiti bolje financiranje. Međutim, postavlja se pitanje: koje je najbolje financiranje “bogatstva”? Kao "pa", zašto se firme mogu više financirati za novac siromašnih, zašto još pjevaju svijet? Što se tiče najboljih rješenja - kombinacije pozicijskih troškova i kapitala snage, kako je onda optimalno?

Trošak tvrtke je inducirati vrijednosti mogućih slobodnih tokova penija, diskontirajući za prosječnu cijenu kapitala (Weighted Average Cost of Capital, WACC). Promjena strukture kapitala, koja mijenja karakteristike njegovih sastavnica, utječe na rizik i varijabilnost tipa kože kapitala, kao i na WACC u cjelini. Promjene u strukturi kapitala također se mogu dodati slobodnim tokovima novčića, utjecati na odluke menadžera, povezujući kapitalne depozite s proračunom, kao i utjecati na stečajeve, uzrokujući bankrot i financijski kolaps. Također, struktura tokova kapitala teče kao slobodni novčani tijek, a prema WACC-u, također, i cijene dionica.

Uz to, puno tvrtki isplaćuje dividende, kao da mijenjaju neraspoređenu dobit, i na taj način povećavaju svotu, koliko je tvrtki krivo za poznavanje dodatkovo kako bi osiguralo financiranje svog poslovanja. Također, odluka o strukturi kapitala povezana je s politikom isplate dividendi. Za ovu stranicu odlučili smo odabrati strukturu glavnog grada.

Odluci o strukturi kapitala pridodaje se puno faktora, kako kažete, određivanje optimalne strukture kapitala nije egzaktna znanost. Zato navít firme koje leže na istim i istim galusima često ruše strukturu kapitala, što je znatno iritirano. Ovdje se osvrćemo na pregled strukture rizika kapitala i njegovih komponenti, nakon čega smo odabrali optimalnu ravnotežu pozicije i moći.

Optimizacija strukture kapitala

Djelatnost prihvaćanja podređena je pjevačkim životnim ciklusima. Za procjenu strukture državnog poslovnog kapitala i donošenje odluke o optimizaciji potrebno je razumjeti kroz koju fazu razvoja tvrtka prolazi u datom trenutku.

Najdinamičnija faza razvoja i diversifikacije poslovanja, ako je moguće donijeti odluku o ulaganjima i zherel. Odvojite od izvora prehrane, iz kojeg dzherel vigidníshe zdíysnít ínvestitsíí̈, za potporu metode i financijsko modeliranje.

U praksi će se situacija najvjerojatnije razviti, ako nedostatak kreditnih sredstava omogući kratkoročno postizanje ekonomskog učinka, tada je akumulacija dobiti za projekte proces, a sat je, očito, peni. Dobar je trenutak da uštedite na više švedski rostan pothvata i maksimiziranja prihoda.

U fazi stabilizacije ne može se kriviti potreba za položajima prije udara. Za tsíêí̈ stadij normalna ê struktura kapitala, dio pozicijskog kapitala je minimalan.

Tijekom suzbijanja krize proširuju se planovi za daljnje djelovanje tvrtke. U pravilu, u trenutku kada se raspravlja o antikrizi, javite se ili se donese odluka o likvidaciji. Čim se izradi plan za uklanjanje tvrtke iz krize, tada će se u ovoj fazi smanjiti pokazatelji profitabilnosti, smanjiti financijska stabilnost. U ovoj situaciji, ulazak u Borg i položaj glavnog kapitala na poziciji je čak niska (da se govori o kriznoj situaciji). Ovdje struktura kapitala postaje značajnija, a trendovi u promjeni financijskog portfelja i budućih prikaza, osiguranja od plana oporavka od krize.

Želio bih reći da ne postoje univerzalni kriteriji za oblikovanje optimalne strukture kapitala. Prijelaz u kožnu tvrtku može biti individualan i zaštititi poslovne specifičnosti Galuzeva i fazu razvoja poslovanja. Oni koji su tipični za strukturu kapitala poduzeća, koji su specijalizirani, na primjer, za upravljanje neposlušnošću, koji nisu poznati poduzećima u sferi trgovinskih usluga. U tim je poduzećima potrošnja bogatstva u rukama vukodlaka, a bogatstvo sredstava. Sljedeći korak je zaštita takvog službenika kao što je publicitet: nejavna poduzeća s velikim brojem dioničara (dioničara) pokretna su u donošenju odluke o stjecanju dobiti, što im omogućuje jednostavno mijenjanje veličine i strukture kapitala.

Struktura kapitala ovisi o ulaganju pozicijskog i državnog kapitala, istražujući financiranje dugoročnog razvoja poslovanja. Osim toga, kako je struktura optimizirana, položiti uspješnost provedbe financijske strategije poduzeća u cjelini. Za vlastitu zemlju optimalno je položiti depozit hladnog i vlažnog kapitala u obliku vartosta.

Oprost je proširen i na rusku poslovnu sredinu, za koju se kapital moći plaća besplatno. U ovom slučaju zaboravlja se očita činjenica: plaćanje kapitalnog kapitala je dividende, a praktično je prikupljati sredstva za novac bogatih novaca najskupljih ljudi. Na primjer, kao majstor poslovanja moguće je uzeti dividende, recimo, po stopi od 40%, iznos novca za kapital postaje sve važniji, a iznos novca za kredite je manji.

Kao dokaz svjetle prakse, razvoj samo za financijska sredstva države (putem reinvestiranja prihoda za tvrtku) mijenja financijske rizike u poslovanju, ali time i sigurnost povećanja ekspanzije posao je uvelike smanjen. Navpaki, zaluchennya dodatkovogo pozicija kapitala za pravu financijsku strategiju i dobro financijsko upravljanje može dramatično povećati prihod vlasnika tvrtke od svojih kapitalnih ulaganja. Razlog je taj što povećanje financijska sredstva uz kompetentan menadžment, postići proporcionalno povećanje prodaje obyagu i, prije svega, neto prihoda. Posebno je važno za male i srednje tvrtke.

Zaštita preplavljena pozicijskim troškovima, struktura kapitala predstavlja pretjerano visok prihod do yogo profitabilnosti, ali krhotine pomiču neplaćanja i povećavaju rizike investitora. Osim toga, kupci i poštari tvrtke, nakon što su spomenuli visoki dio niskih cijena, mogu početi razgovarati o najboljim partnerima, što će vas dovesti do pada viruchki. S druge strane, nizak udio pozicijskog kapitala znači nizak udio potencijalno jeftinog kapitala male snage, financijske potpore. Takva struktura mogla bi dovesti do većih kapitalnih ulaganja i povećanja profitabilnosti mogućih ulaganja.

Optimalna struktura kapitala je ista postavka gornjeg i donjeg vrata kako bi se osigurala optimalna potpora između jednakih ..., tobto. maksimiziranje tržišne varijabilnosti poslovanja. Za optimizaciju kapitala potrebno je zaliječiti dio kože.

Kapital moći karakteriziraju takvi dodatni momenti:

1. Jednostavnost učenja (potrebna je odluka narednika da pomogne drugim suverenim podanicima).

2. Visoka stopa prihoda za kapitalna ulaganja, tk. ne plaćaju stotine koštiva.

3. Nizak rizik financijske stabilnosti potrošnje i bankrota poduzeća.

Nedolíki vlasnyh koshtív:

1. Obmezheniya obsyag zaluchennya, tobto. nemoguće je proširiti državnu djelatnost.

2. Nema šanse za povećanje profitabilnosti državnog kapitala za plaću zarađivanja u gotovini.

U takvom rangu, pothvatu, da je pobjednik manje od novca, mogu pronaći financijsku stabilnost, ali također mogu povećati svoju sposobnost povećanja profita.

Prednosti pozicijskog kapitala:

1. Široke mogućnosti za dobivanje kapitala (radi očitosti, provjerite imate li jamstva).

2. Povećanje financijskog potencijala poduzeća za potrebe povećanja obveza države.

3. Izgradnja povećava profitabilnost državnog kapitala.

Nedostaci u kapitalu pozicije:

1. Preklapanje grede, jer odluka o deponiranju u drugim subjektima države.

2. Potreba za dobivanjem chi jamstva.

3. Niska stopa povrata na imovinu.

4. Niska financijska stabilnost poslovanja.

Također, preuzimanjem tog pobjedničkog pozicijskog kapitala, postoji veći visoki potencijal i mogućnost povećanja profitabilnosti državnog kapitala. S kim je narušena financijska stabilnost.

Za vimiryuvannya sukupnyh rezultate, koji dosežu s različitim spívvídníníní vívídníní víví i pozíkovogo kapitala vikoristovuyut financijski pokaznik - financijski levírídzh (FO). FD vimiryuê efekt, koji polagaê u povećanju profitabilnosti državnog kapitala za novac prikupljanje dijela pozicijskog kapitala u ukupnom iznosu.

ETF = (Ra - PS) * SC / SC, de Ra - povrat na imovinu, PS - kamatna stopa za zajam, SC - pozicijski kapital, SC - državni kapital.

(Ra - PS) naziva se razlika financijske poluge. ZK / SK - ... i karakterizira ukupan iznos pozicijskog kapitala, koji pada na jednu dionicu.

Pregledavanje tih skladišta omogućuje vam upravljanje učinkom financijske poluge. Kao pozitivan diferencijal, povećajte koeficijent za povećanje učinka. Prote zrostannya ETF može mezhu, tk. Smanjenje financijske stabilnosti dovesti do povećanja stope vídsotka.

Za prvi koeficijent diferencijal se može svesti na nulu. Uklj. povećanje financijske poluge poslušno s pozitivnim diferencijalom. Uz negativan diferencijal dolazi do smanjenja profitabilnosti državnog kapitala.

Upravljanje strukturom kapitala

U Rusiji, gospodarstvo, koje se brzo razvija, ima nekoliko tvrtki koje mogu rasti velikom brzinom i imati velike tokove novčića (guza - operateri stylniky zv'yazku). Smrad može samostalno podići kapitalna ulaganja, ne ulazeći u dubinu financija. Ale mijenja borgovu ambiciju da dovede do slabljenja takozvane disciplinske funkcije borga. Sam traktor koji služi odboru, poziva menadžere tvrtke na najbolja poslovna rješenja. Iako je ulaganje nisko, menadžment smanjuje poticaje do te mjere da je to najučinkovitija prilika za ulaganje.

Glavni razlog dugoročnog financijskog uspjeha poduzeća je profitabilnost kapitala (imovine) može biti veća od profitabilnosti kapitala. Zašto je očito da u niskoprofitabilnim vrstama poslovanja majke imaju mnogo sredstava (neukrotivi mostovi, loš transport) nije vidljivo, pa je stupanj unosnog prihoda za tako aktivni kapital potpuno precijenjen u smislu prihod od njih, dovodeći tvrtku u ekonomski i financijski minus. Ne samo neprofitabilne, već i druge tvrtke trebale bi razmišljati o mogućnosti outsourcing shema za druge poslovne procese, a također ne zaboravite na pravilo - s bitcoinom i neosnovnom imovinom treba se baviti na bilo koji način.

Važan je i opseg poslovanja u vremenu. Mali poduzetnici ne žele razgovarati o dobivanju sredstava od vlasti. Veliki posao prihvaćen je kao norma, posebno u proizvodnom sektoru. Srednji posao nalazi se u blizini kordonske regije, a ovdje je odlučeno položiti depozit u obliku plaćanja najamnine s trivijalnim rokom i povećanjem troška prihoda i povećanjem snage. U svakom trenutku, za slične odluke, financijska služba može raditi što je točnije i da je podstava rozrahunki.

Rizici podržavaju poslovanje svih vrsta i ekspanzija. Zauvijek se dotrimuetsya izravna ustajalost - koliki je trošak dobiti poslovanja, što je onda veći trošak rizika, i da su manji trošak rizika spremni prihvatiti menadžeri i službenici, onda je manji trošak rizika. prihod se može vratiti.

Stvaranje rezervi (akumulacija jednog iznosa imovine u obliku doprinosa od PIF-a, skupih metala, dionica, depozita) glavni je dio financijske i investicijske strategije. Bez rezervi, postojat će ozbiljan problem s tržištem i ekonomijom da se posao stavi između života. O tse, nažalost, puno ruskih tvrtki kerívnikív je zaboravljeno, sve više i više rozpodílyayuchi sve oduzimaju dobit za dividende i reinvestiranje (ili ulaganja u druge projekte). Na taj način, vodeći jednu ili više održivih djelatnosti (npr. stabilne i razvojne), tvrtke koje ne stvaraju rezerve povećavaju rizike kako u glavnom poslovanju tako i u novim projektima.

Kako bi se financijski rizici sveli na najmanju moguću mjeru, preporučam da menadžeri i službenici tvrtki nakon isplate dividende dioničarima kreiraju stvarne rezerve iz propuštenih riječnih prihoda od dovoljnih obveza. Za koga je potrebno uzgajati točno rozrahunki. Koridor značaja, koji se najčešće uzima, je 3-10% imovine napušteno u obliku globalne jednake riziku poslovanja. Tada možemo ulagati u posao, štoviše, možemo ulagati u glavni (donatorski), povećavajući stabilnost i rast, a tek nešto kasnije - u nove projekte.

Za upravljanje rezervama potrebni su vam kompetentni fakhivtsí (na primjer, iz vrijednih papira). Ako tvrtka nema, onda preporučam stavljanje preparata na PIF i bankovne depozite.

Kapital- glavna ekonomska osnova za stvaranje i razvoj poslovanja. U procesu svog funkcioniranja kapital osigurava interese države, vladara tog osoblja. S pozicije financijskog upravljanja, kapital poduzeća karakterizira bruto vrijednost kapitala u novčanim, materijalnim i nematerijalnim oblicima, ulaganja u formiranje yogo imovine.

Karakteristike kapitala:

Ø kapital je glavni faktor rasta;

Ø kapital karakterizira financijska sredstva poslovanja, kao način donošenja prihoda. U svom svojstvu kapital može djelovati kao izolirani kapital, koji će donijeti prihod u financijsku sferu;

Ø kapital ê glavni dzherel kalupljenje dobrobutu yogo vlasnik;

Ø kapital je glavni lider tržišne vartosti poslovanja;

dinamika kapitala poduzeća najvažniji je barometar učinkovitosti državne djelatnosti.

Stalni kapital uključuje glavni prihod, kao i nedovršena ulaganja prije izgradnje, nematerijalnu imovinu i nova financijska ulaganja prije izgradnje (investicije).

Dovgostrokovy ínansoví íinvestitsííí̈ ê vytrati na udjelu sudbine statutarnog kapitala u drugim poduzećima, na primitku dionica i obveznica na dolgostrokovíy osnovi. Prije financijskih ulaganja razmatra se sljedeće:

Dovgostrokoví poze, koje su vidjeli drugi poduzetnici pod borgovskom gušavošću;

Raznolikost trake, prenesena od dužnika u zakup na pravo financijskog leasinga (dakle s pravom kupnje prijenos vlasti na rudnik nakon prestanka roka najma).

obrtni kapital- Tse robno-materijalne zalihe, debítorska borgovaníst, koshti.

Glavni izvor financiranja je kapital električne energije. Ovo skladište uključuje statutarni kapital, kapitalnu štednju (rezervni i dodatni kapital, akumulacijski fond, neraspoređeni prihod) i ostale prihode (financiranje, dobrotvorne donacije i ostalo)

Temeljni kapital je zbroj sredstava osnivača za obavljanje statutarne djelatnosti.

Dodatni kapital, kao rezultat revalorizacije rudnika, kao rezultat revalorizacije rudnika ili prodaje dionica po nominalnoj vrijednosti

Džerela oblikovanje glavnog kapitala:

1. unutarnje

Amortizacija namotaja

Neto poslovni višak

Glavni revalorizacijski fond

Ostala dzerela - prihod od zgrade za iznajmljivanje

2. poziv

Dodatkova emisija dionica

Besplatna financijska pomoć od strane države

Ostala džerela - materijalna i nematerijalna imovina koja se prenosi na FO i PL prema goodwill-u.

Kapital pozicije- svi bankovni krediti i financijska društva, pozicije, dug vjerovnika, leasing, komercijalni zapisi i ostalo. vin se dijeli na duge (više od stijene) i kratke (prije stijene).

Pod vlašću kapitala postoji velika količina novca za razmišljanje, koji bi trebao biti pod pravom moći i pobjednički za formiranje imovine. Broj imovine, formiran dodatnim ulaganjem nekog državnog kapitala, je čista poslovna imovina. Kapital snage uključuje:

Statutarni kapital,

Pričuvni i dodatni kapital,

nepodijeljeni viškovi,

Razni financijski fondovi stvoreni za poslovanje.

Doista, kapital poduzeća može se formirati iz unutarnjeg i vanjskog džerel fin. resursi.

Formiranje energetskog kapitala poduzeća, prema redoslijedu dva glavna cilja:

oblikovanje za novac energetskog kapitala obvezne obveze dugotrajne imovine;

Kalupljenje uz pomoć moćnog kapitala jedine obveze obrtne imovine.

Raznolikost pothvata- analitički pokazatelj, kojim se utvrđuje procjena isplativosti poslovanja uz poboljšanje svih financijskih sredstava: borgovske guše, povlaštenih dionica i nešto manjeg udjela takvih izvanrednih dionica poslovanja.

Raznolikost pothvata =

Raznolikost svih važnijih promocija poslovanja (osiguranje za tržišnu varijantu)

Vartist borgo goiters'yazan (zaštićen za tržište vartistyu)

Raznolikost svih povlaštenih dionica poslovanja (osiguranje za tržišnu varijantu)

Troškovi i njihovi ekvivalenti

Cijena kapitala je cijena, jer poduzeće vapi za yogom obrazovanja od različitih gerela. Takva ocjena kapitala proizlazi iz činjenice da kapital ima veliku svestranost, da formira razinu operativnog i investicijskog kapitala poduzeća.

Prvi način je označavanje računovodstvene (bilančne) vrijednosti državnog kapitala poduzeća. Zgídno z na ovaj način sva aktivacija gušavosti osigurana je u bilanci za varijantu prihoda ili vindikaciju. Vlasny kapital je osiguran kao razlika između bilančne imovine i usjeva.

Drugi način - način tržišne vartosti - je da se aktiviranje te guše procjenjuje za tržišnu varijantu, za koju je osiguran kapital snage. Ova metoda preciznije određuje stvarnu razinu zaštite poduzeća, daje mogućnost da se dinamičnije i realnije procjenjuje kvaliteta državnog kapitala, krhotine tržišne vrijednosti imovine i gušavost se stalno mijenjaju.

Srednja vrijednost za kapital SBK je važan pokazatelj koji karakterizira vitrat vodene rabarbare ili ukupan zbroj svih vitrata, za koji se okrivljuje povezanost glavnog grada i glavnog grada:

de Di - pet vaga skin dzherela u zagalniy sumi

Ki cijena i-tog dzherela

Granični vartist kapital- između učinkovitosti dodatnog zračenja na kapital i položaja prosječne var. Vaughn karakterizira povećanje raznolikosti kapitala u odnosu na prethodno razdoblje. Granična vrijednost kapitala je stopa tse ríchna vídsotkovy, jer je za veći kapital potrebna jedna jedinica penija:

de PSK - granična varty do kapitala;

∆SCK - povećanje prosječne vrijednosti kapitala;

∆K - povećanje ukupnog kapitala.

Struktura kapitala- ulaganje dionica, obveznica, imovine, uključujući kapital poslovanja, inače naizgled, ulaganje moći i pozicijske imovine. Kategorija, scho vídbivaê utjecaj tsgogo chinnik na iznos neto viškova, ê fin. važno. Tsya zalezhnistnost polagaê u tom postulatu, scho vartist na kapital za depozit z yogo strukture.

Upravljanje strukturom kapitala- proces utvrđivanja ravnoteže moći i pozicijskog kapitala, koji osigurava optimalne omjere između jednake profitabilnosti javnog kapitala i jednake financijske stabilnosti, tobto. maksimiziranje tržišne varijabilnosti poslovanja.

Modeli strukture kapitala

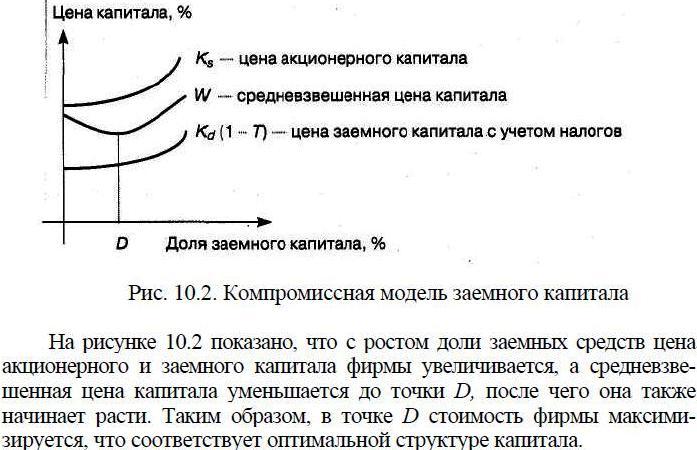

Tradicionalni model prenoseći da je poznata optimalna struktura kapitala iu njegovom obliku deponirati kapital. Cijena kapitala leži u cijeni skladišta: mokri i niski kapital. Kada se promijeni struktura kapitala, mijenja se i raznolikost tsikh dzherela. Malo povećanje udjela pozicijskog kapitala na implicitnu vezu vratova ne doprinosi izravno promjeni cijene moći grla. U slučaju povećanja dijelova pozicijskog kapitala, varijabilnost kapitala moći počinje rastućim tempom rasti, a varijabilnost pozicijskog kapitala postaje trajno fiksna, koja počinje rasti. Cijena pozicijskog kapitala je puno niža od cijene državnog kapitala, ako je struktura kapitala optimalna (30% -50% udjela pozicijskog kapitala), prosječna vrijednost cijene kapitala može biti minimalna vrijednost, ali će cijena poslovanja biti maksimalna.

Model Modilyani – Miller predstavljajući analizu dviju tvrtki: L- tvrtka koja ima pobjednički pozicijski kapital i financijski je zadužena, to U- financijski neovisno poduzeće, jer ne pripisuje pozicioni položaj. U procesu razvoja vlastitog modela, F. Modilian i M. Miller omogućili su prisutnost učinkovitih i temeljitih tržišta (brojni provizijski brokeri, međutim, sto stopa za sve investitore, besplatne i dostupne informacije za sve partnere, dilimiste) .

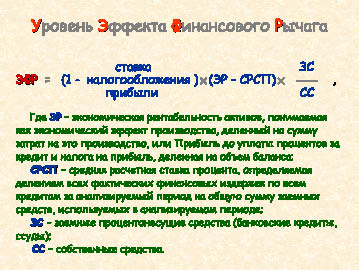

Stupanj poduzetnosti, koji je vrijednost pozicijskog kapitala, trošak kapitala financijski neovisnog poduzeća (koji nije vrijednost pozicijskog kapitala) i učinak financijske poluge (važno):

Vl = Vu + EFR

![]()

De: EDF - učinak financijske važnosti

Tpr - porezna stopa

EP - ekonomska isplativost poslovanja

SRSP - prosječna stopa rozrahunkovy vídsotka

ZS - pozicioni koshti

SS - mokre kosti

EBIT- neto poslovni prihod (prije plaćanja dodatnih računa i poreza)

Ksu - potreba za temeljnim kapitalom

S povećanjem dijela pozicijskog kapitala povećava se učinak financijske vrijednosti. Možete dobiti Koshti doti, doki EP > SRSP

Glavni nedostatak modela je nedostatak većeg teoretskog uvažavanja stvarnog stanja koje se razvija na tržištu. Nemojte se bojati brokerskih witrati, witrati, pov'yazaní z financijskim nadzorom, agencija witrati, stvarnog tržišta na tržištu.

Kompromisni model - oštećenja nedostataka prednjih modela:

de PVf– varijabilnost bodovanja vitrata, povezana s financijskim

teškoće

PVa- raznolikost bodovanja vitrata, povezana s djelovanjem

Vídnosinami

T - stopa poreza na dobit poslovanja

D – tržišna cijena pozicijskog kapitala

Vitrati, pov'yazaní z financijski twist ê dodatkoví vitrati pripriêmstva, scho zdíysnyuyutsya u slučaju prijetnje bankrota. Smrad se vidi u izravnim i neizravnim stečajevima. Straight Vityatti Stečaj je Venteti Vnaslídda Psuvanna Main, Paying Roveh Sloat, ADMINSÍNSTATIVITIES WITTAT TA IN TO PERMINE WITTOW WITTOWS VITRATURE ON THE RESPECTED OF SPECIAL DISTRICT RISTERS, ZYTAZYAZI VA SPECIAL DISTRICT RISTERS, ZYTAZYAZI VA SPECIAL, ZVITAZYAZI VA BA SVITAZYAZYA, VAŠA VAŠA VAŠA, SV. Cijene staklenih proizvoda su visoke i ponekad dosežu i do 20% robne ponude tvrtke. Na taj način financijske poteškoće povećavaju cijenu kapitala društva za povećanje kapitalne dobiti dioničarskog kapitala i mijenjaju varijancu društva.

Vitratnost agenata je vitalnost za upravljanje sigurnošću tvrtke i kontrolu njezine učinkovitosti. Po cijenu povećanja cijene pozicijskog kapitala i promjene cijene vlasničkog kapitala, čime se smanjuje učinkovitost pozicijskih kapitalnih dobitaka.

Kompromisni model strukture kapitala

Cijena kapitala subjekta države bogata je onim što uložiti u ovu strukturu.

Struktura kapitala poslovanja (Sl. 55) - tse spívvídnoshennia mízh različite dzherelami kaítalu (vlasnymi i pozikovym kapitalom), scho pobijediti za financiranje aktivnosti joge. Neke kratkoročne pozicije uključene su iz kapitala, tako da označavaju strukturu kapitala kao temeljnog kapitala koji se bira za dugoročno financiranje investicijskih aktivnosti poslovanja. Istodobno, kako se kratkoročne pozicije postavljaju na trajnu osnovu (što pada i pada većina kapitala), po našem mišljenju, pri analizi strukture financija treba uključiti i stanje kapitala.

Riža. 55. Osnovna oznaka strukture kapitala poslovanja

Optimalna struktura kapitala jednaka je porastu borgovske guše i snage kapitala, čime se maksimizira ukupni potencijal poduzeća.

Ako je potrebno opskrbiti optimalnu strukturu kapitala pozicijom izlaznog skladišta financijskih sredstava, onda je potrebno osigurati da borgo guša bude jeftinija, niži udjeli. Otzhe, vartist pozicijskog kapitala u srednjem donjem, niži vartist kapitala moći. Očito je da zamjena dionica jeftinim pozicijskim kapitalom mijenja prosječnu vrijednost kapitala, što dovodi do veće učinkovitosti pod odgovornošću a kasnije i maksimizirati vrijednost poslovanja. Stoga će se brojne teorije financijskog upravljanja dobro iskoristiti, da se optimalna struktura kapitala prenosi na najbolju moguću poziciju kapitala.

Ali u praktičnim aktivnostima se čini da zamjena dionica jeftinim pozicijskim kapitalom smanjuje tržišni udio tvrtke, jer se smatra tržišnom cijenom udjela vlastitog kapitala poduzeća.

Osim toga, rast borga povećava rizik od bankrota, koji može biti zatrpan cijenom, ako su potencijalni investitori spremni platiti za jednostavne dionice tvrtke.

S gledišta pozicijskog kapitala, važni su i nefinancijski vitrati kao nasljeđe razmjene slobode za menadžere u poljima položaja. Možete ili iskoristiti cilj stvaranja dodatnih sredstava pričuve za otkup duga, ili ćete se u protivnom moći riješiti slijepih dividendi, što će nedvojbeno smanjiti volatilnost poslovanja.

Zbog toga je nemoguće promijeniti formulu za dodjelu optimalne strukture kapitalu pojedinog poduzeća. Menadžer je, međutim, iako je struktura kapitala tvrtke blizu optimalne, pjevački svijet dužan osloniti se na intuiciju, jer će u svojoj liniji biti na informacijama koje su interno i makroekonomski sigurne.

Osim toga, stjecanje financijskih sredstava iz različitih izvora može biti organizacijsko-pravni, makroekonomski i investicijski olakšice.

Prije razmjene organizacijske i pravne prirode, vidi se kako zakonodavac fiksira zakon do te mjere da se formiraju četiri elementa vlasti i pozicijskog kapitala, kao i kontrola upravljanja društvom sa strane Vlasnikovih. .

Makroekonomsko okruženje uključuje investicijsku klimu u zemlji, rizik zemlje, emisionu kreditnu politiku države, sustav na napuhavanje podatkuvannya, vrijednost stope refinanciranja CPU, stopa inflacije.

Obsyazh financijska sredstva, budući da tvrtka može dobiti iz različitih izvora, a pojam, za koji se smrad može dobiti na poslovni promet, akumulirati kao razliku između financijskog i kreditnog tržišta, kao i dostupnost tih sredstava za određeno poduzeće. Jedno od najvažnijih okruženja za formiranje financijske strukture kapitala je ovisnost sfere i prirode djelatnosti poduzeća od strane dioničara i/ili koraka vjerovnika.

Na taj način ista teorija ne može dati cjelovit pristup rješenju problema optimalne strukture kapitala poduzeća. Stoga se praktično formiranje ekonomski racionalne strukture kapitala provodi uz poboljšanje jednog od naprednih principa:

1. Načelo maksimizacije razine predviđene profitabilnosti kapitala.

2. Načelo minimiziranja kapitalnih troškova.

3. Načelo minimiziranja financijskih rizika.

Pritom je niska vrijednost financijskih instrumenata uz pomoć kojih je moguće povećati učinkovitost upravljanja financijskom strukturom poslovnog kapitala. Među njima - niz financijskih čimbenika, uz pomoć kojih možete procijeniti proces promjene financijske strukture kapitala na financijskom mjestu poslovanja i tu fazu zaštite interesa vjerovnika i ulagača. Razgovarajmo o razmetljivim stvarima koje karakteriziraju financijsku stabilnost poslovanja i učinkovitost ulaganja nakon njega (Sl. 56).

Riža. 56. Koncept financijske stabilnosti subjekta vlasti

tu formulu za izračun koeficijenta financijske stabilnosti

Identified Final Histios, Izkosti PÍDPRIEMYSTVIA Iz Iz Iz Početni pribuek i i imanim Kizika Vimagaê bezendannanna podpristvistvičnost kolovinovnosti i i i i i kolídatʹsâ kulovnoe voloto voloto u Temí 6), I-creditospome, yak not ê

U sklopu kreditne promocije poduzetnika, dolazi do novog preispitivanja povlačenja kredita iz tog prvog roka. Kreditnu sposobnost zajmoprimca karakterizira njegova marljivost u slučaju prijevremene otplate kredita, trenutna financijska situacija i sposobnost mobiliziranja novca od različitih gerela za potrebe.

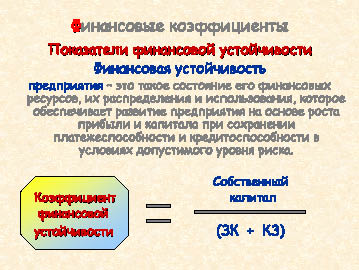

Koeficijent financijske stabilnosti karakterizira financijsku stabilnost moći i položaja banke. Ako je ova razmetljiva izložba više nego sama (ê prijenos mokrih mačaka na one siromašne), to znači da poduzeće može imati dovoljnu zalihu financijske stabilnosti.

p align="justify"> Koeficijent financijske ovisnosti (Sl. 57) karakterizira ovisnost poslovanja na različitim pozicijama i pokazuje da se dio staze tvrtke plaća za račun relativnih pozicija. Što je koeficijent veći, to je rizičnija situacija s financijskom stabilnošću i veća je vjerojatnost manjka sredstava.

Riža. 57. Formule za izračun koeficijenata financijske ovisnosti, sigurnosti s mokrim mačkama i samofinanciranja

Koeficijent sigurnosti s mokrim novcem karakterizira izgradnju poslovanja kako bi se osigurala potreba za financiranjem obrtnih sredstava samo za novac mokrog džerela. Financijski kamp poduzeća se smatraju važnijim, jer je ova emisija skuplja, odnosno više od 0,1.

Koeficijent samofinanciranja pokazuje da se dio investicije može pokriti novcem internih troškova poslovanja - neraspoređenih prihoda i akumulirane amortizacije. Za autore je nisko smatrati zbroj neraspoređenog viška i deprecijacije čistim peni potikom, odnosno peni potikom u odnosu na državno poslovanje. Todijev koeficijent samofinanciranja može se nazvati "indikacijom novčane investicije". Kakav prikaz, onda više novca za samofinanciranje poslovanja, pa više financijske stabilnosti.

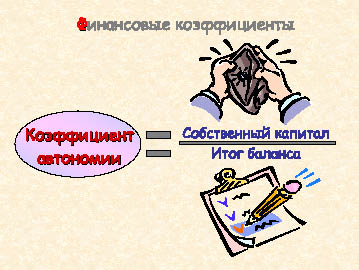

Koeficijent autonomije (koncentracija kapitala moći) karakterizira dio kapitala moći financijske strukture kapitala (Sl. 58). Za veću financijsku stabilnost potrebno je imati bilans od 0,5-0,6.

Riža. 58. Formula za izračun koeficijenta autonomije (koncentracije kapitala moći)

Brojni autori dodaju koeficijent autonomije na točku pokazivanja likvidnosti, što možemo učiniti s logičnim, krhotine blagostanja za naše guše, možemo nam pomoći uz pomoć vlastitog džerela. Nekada je ovaj pokazatelj važan čimbenik u procjeni financijske strukture poduzeća.

Kako bi se osigurala sveukupna financijska stabilnost upravljanja poslovanjem, kako bi se osigurala dovoljna produktivnost plaćanja i kreditna produktivnost gušavosti, za povećanje bilance likvidnosti, te financijske strukture kapitala potrebno je:

Ograda vjerovnika nije kriva za precjenjivanje vrijednosti najveće likvidne imovine poduzeća (mogu se vidjeti u prvom redu novca i kratkim papirima);

Kratkoročni zajmovi i pozicije i dio dugoročnih kredita, čiji rokovi otplate padaju na zadano razdoblje, nisu odgovorni za precjenjivanje iznosa likvidne temeljne realizirane imovine (zaduživanje, naknade za depozite);

Dugoročni krediti i pozicije nisu krivi za precjenjivanje vrijednosti potpuno realizirane obrtne imovine (zalihe gotovih proizvoda, sirovina i materijala);

Vlasní koshti duguju buti za iznos neprenosive imovine poduzeća.

Gledajući financijsku strukturu kapitala poduzeća, potrebno je analizirati tu izgradnju i servisiranje stalnih uplata - uplate za pozicijski kapital i dividende dioničarima temeljnog kapitala. Za takvu ocjenu postoje pokazatelji tržišne aktivnosti, odnosno učinkovitosti ulaganja.

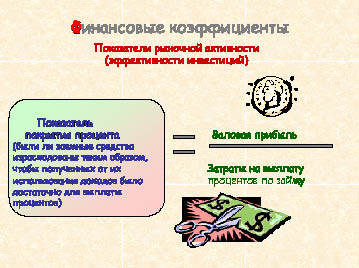

Koeficijent kreditne pokrivenosti (Sl. 59) karakterizira razinu zaštite vjerovnika u slučaju neplaćanja kredita za odobravanje kredita. Wook točno emptičko pravilo o optimalnom značenju Krayfítsíêntív Preestty VídSotkív Í Divídddív ne ÍSNê, Bílshítiytikív idi u Dumzí, Shah Mínímalna Valida Kyufírttsíênta Maj Buti Rívimzinnaya Maj Buti Rívimzinnaya je 3. Središnjeg rimedova daha o dahu Decehika.

Riža. 59. Formula

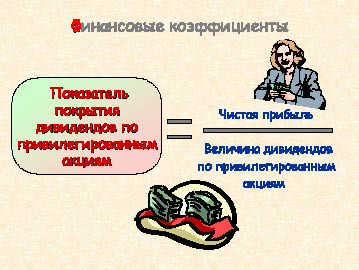

Za dodatni koeficijent pokrića dividende za povlaštene dionice (Sl. 60) moguće je procijeniti imovinu društva i servisirati naplatu dividende ispred imatelja povlaštenih dionica. Na taj način izračunavanje formule je vrijednost neto viška, jer dividende se isplaćuju manje od zbroja viškova nakon podatkuvannya. Očito je da što je emisija bliža jednom, to je financijski položaj tvrtke bolji.

Riža. 60. Formula za raspodjelu dividende za povlaštene dionice

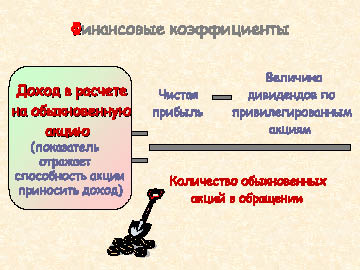

Prihod od trgovca na malo za poseban udio (slika 61) glavni je pokazatelj tržišne aktivnosti poduzeća. Vín karakterizira građevinski fond koji donosi prihod. Vychayatsya neto dobit, promijenjena za iznos dividendi za povlaštene dionice, na najveće dionice tvrtke.

Koeficijent pokrića dividende (slika 62) procjenjuje iznos novčanih priljeva koji se mogu iskoristiti za isplatu dividendi za neotplaćene dionice. Povrat na ovaj koeficijent je šou - koeficijent isplate dividende, koji uvećava zbroj obračunate dividende na prihod jedne značajne dionice i pokazuje, kao dio neto dobiti koju društvo usmjerava na isplatu dividende.

Kamatna stopa kapitalizacije dohotka (Sl. 63.) odražava profitabilnost uloženog kapitala i stopu temeljnog kapitala za otvorene dionice. Financijska bit ove emisije je da se može promatrati kao stopa, za koju tržište kapitalizira zbroj tekućih prihoda.

Riža. 61. formula

Riža. 62. Spoj formule rozrahunku koefіtsієnta pokrittya divіdendіv za zvichaynimi aktsіyamiOtsіnyuyuchi fіnansovu struktura kapіtalu kompanії, slіd vrahovuvati scho ne іsnuє іdealnih koefіtsієntіv, SSMSC u svim stanі vіdobraziti rіznomanіttya gospodarskoї dіyalnostі pіdpriєmstva, Jak i ne іsnuє yakihos bezumovnih pokaznikіv Yakimov potrіbno pragnuti Ta yakih obstavin.

Dakle, vidjeli smo da je za financijsku stabilnost poduzeća neophodan visok dio državnog kapitala. U jednom trenutku, kao poduzeće, držanje dovoljnog svijeta pobjedničkog pozicijskog kapitala i miješanje s pobjedama kapitala moći, moguće je iznijeti razvoj, pad konkurentnosti, fizičku i moralnu opscenost, neadekvatnost karakteristikama gotovog proizvoda. Radi se o smanjenju bruto dobiti, dakle dobiti po dionici, smanjenju cijene tržišnog udjela i kao rezultat toga smanjenju tržišnog udjela tvrtke. U jednom trenutku, iznad visine hrama vaga pozikovyh koshtív na pasivah, napomenuti o napretku rizika od bankrota. Osim toga, vladari kreditnih fondova mogu uspostaviti kontrolu nad firmom, koliko je to moguće obmezhenoy mozhlivistyu samofinanciranje.

Riža. 63. Rosrahunka Formula kamatna stopa kapitalizacija prihoda

U većini slučajeva financijski čimbenici samo su nagovještaj onoga što se događa u poslu, kako promijeniti te trendove, kako zaudarati u poslovni razvoj. Financijski pokazatelji pomažu da se brine o najvažnijoj hrani, povezanoj s tekućim i strateškim aktivnostima poslovanja, kao što su:

-Što je važnije za svaku fazu poslovanja - visoka profitabilnost ili visoka likvidnost?

-Koja je optimalna vrijednost potrebnog preuzimanja kratkoročnog kredita?

-Koji je dio pributke porastao kao dividenda?

- Provesti novu emisiju dionica da biste dobili pozicijski kapital? itd.

Zreshtoy, nakon što je pohvalio svaku odluku koja se odnosi na upravljanje financijskom strukturom kapitala, pored se prisjetio jednog od glavnih ciljeva financijskog upravljanja - maksimiziranja dobiti tvrtke.

Kako biste povećali profitabilnost poslovanja, možete promijeniti način obvezivanja i strukturu obveza.

Pogledajmo zadnjicu koja pokazuje aktivnost nekih tvrtki, međutim, iste su za sve, Krim, veličina i rang pozicijskog kapitala.

Također, tvrtka Anne vikoristovau poziciju kapitala, tvrtka Vimey poziciju pid 8%, tvrtka C-pid 12%, tvrtka D - pid 16%. Prihod od ulaganja (priljev uloženog kapitala) kožarskih firmi će postati 12%. Nominalna vrijednost dionica je 10 rubalja, višak doprinosa je 20%.

Bez obzira na to da sve tvrtke mogu imati isti dug i prihod od ulaganja, tvrtka će svojim dioničarima osigurati veći prihod po dionici, niže poduzeće A, koje ne osvaja pozicijski kapital. Zarada na dionicama firma Aí̈ W, međutim, pokušajte s drukčijom strukturom kapitala. Najmanji prihod na dionice oduzimaju dioničari društva D. Rezultat vijećanja oduzimaju dva razloga:

1) tako da se prihod od zajma odbija od dohotka, u pravilu, prije oporezivanja poreza, financiranje plaće temeljnog kapitala umanjuje doprinos prihoda i uskraćuje veliki iznos prihoda dioničarima društva;

2) tvrtka može, s efektivnim pobjedničkim pozicijskim kapitalom majke, dodatni prihod, koji se nakon plaćanja stotina dolara investitorima može podijeliti između dioničara.

Za koje vrijednost prihoda od kapitalnih ulaganja (DNI) može biti veća za kamate, budući da tvrtka plaća preostali pozicijski kapital.

Dakle, tvrtka B, plaćajući poziciju od 8%, osigurava profitnu maržu od 12%, što povećava profitabilnost dionica jednaku onoj tvrtke A. U ovom slučaju postoji pozitivan učinak financijske vrijednosti (Sl. 64. ). Ufirmi Rivne DNI spivpaê scene pozikovogo kapitala, da je prihod po dionici veći od zarade po dionici tvrtke A. Učinak financijske vrijednosti je nula. Tvrtka D, koja plaća poziciju od 16% i 12% za dan, iznosi 12%, podliježe negativnom učinku financijske važnosti.

Riža. 64. Pojam financijske važnosti

Iz formule za trošak dohotka jednak učinku financijske vrijednosti (Sl. 65.) može se vidjeti da pozitivna, negativna vrijednost nulte vrijednosti učinka financijske vrijednosti leži u razlici ekonomske isplativosti imovine. (ER) i prosječna vrijednost troška dohotka (SRSP) (tzv. diferencijalna vrijednost). Ako je ER>SRSP, onda je razlika, a učinak financijske vrijednosti pozitivan; Yakscho EP< СРСП - отрицательный; если ЭР = СРСП - нулевой.

Vrijednost učinka financijske vrijednosti također je posljedica potpore pozicija i snage kapitala poduzeća (tzv. rame financijske vrijednosti). Ako je vrijednost pozicijskih troškova veća od vrijednosti kapitala moći, snaga financijske vrijednosti će se povećati, ako je niža - pasti.

Utječući na učinak financijske vrijednosti i stope subvencija, štoviše, što je niža, učinak financijske vrijednosti je snažniji.

Kada se odredi optimalna vrijednost pozicijskog kapitala, jer se možete financirati vlastitim državnim aktivnostima, potrebno je osigurati da struktura kapitala leži kao profit, a i financijski rizik.

U vrijeme financijskog rizika, uzima se kao promatranje stvarnog rezultata kako je planirano.

Riža. 65. Formula rozrahunku jednaka učinku financijske vrijednosti

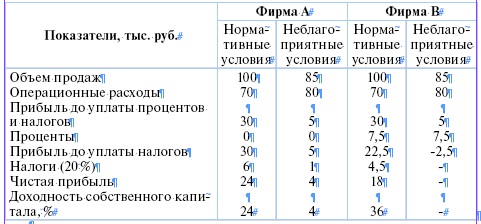

Ilustracija injekcije pozicijskog kapitala na rizik i profitabilnost poduzimanja aktivnosti može biti uvredljiva. Firme Ai Vmíyut iste imovine (100 tisuća rubalja), Obsyag prodaja (100 tisuća rubalja) Í operativni troškovi (70 tisuća rubalja). Trošak je samo struktura kapitala - tvrtka potvrđuje samo za plaću kapitala (100 tisuća rubalja), Firma V-za novac od vlage (50 tisuća rubalja) i prva pozicija (50 tisuća rubalja Pid 15%) u glavni grad.

Na ovaj način, za normalne umove, tvrtka će svojim dioničarima osigurati prihode na dionice u svijetu, pa ću po drugi put prenijeti prihod na dionice tvrtke A. da je prepoznala priliv financijske važnosti, u jesen osobito oštro, okriviti ritam. Poduzeće A, nakon stabilne bilance, lakše podnosi pad proizvodnje.

Evidentno je da tvrtke s niskim čestim unosom manje rizičnih, a ale smrdljivih dopuštaju mogućnost pozitivnog učinka financijske važnosti povećanja profitabilnosti državnog kapitala. Firme s visokim udjelom pozicijskog kapitala mogu biti majke većeg prihoda državnog kapitala, ako su ekonomski pametne, ali su podložne riziku priljeva, kako su se pojavili u svijesti recesije, ili financijske gubici menadžera tvrtki nisu u pravu. Kada je to potrebno osigurati, kao da samo mali dio depozita daju Vlasnici, onda rizike prijema uglavnom snose vjerovnici.

Ukratko, značajno je da je struktura poslovnog kapitala odgovorna za osiguranje najučinkovitijeg učinka između pokazatelja profitabilnosti i financijske stabilnosti. Kako bi se postigli ciljevi jedne od najsloženijih zadaća financijskog upravljanja, proces optimizacije strukture kapitala subjekta državne vlasti uključuje nekoliko koraka:

1.Analiza kapitala metodom otkrivanja trendova u dinamici obuhvatit će stanje kapitala i njihov doprinos učinkovitosti kapitala i financijskoj stabilnosti poduzeća.

2. Procjena glavnih dužnosnika koji ubrizgavaju strukturu kapitala.

3.Optimizacija strukture kapitala prema kriteriju maksimizacije profitabilnosti državnog kapitala jednosatnom procjenom širenja financijskog rizika i učinka financijske važnosti.

4. Optimizacija strukture kapitala prema kriteriju minimiziranja varijeteta, za koji se utvrđuje cijena skin elementa kapitala i osiguranje prosječne varijante temelji se na bogatoj varijanti rosrachunkiv.

5. Diferencijacija financijskih rizika prema kriteriju minimizacije razine financijskih rizika.

6. Formiranje ciljne strukture kapitala koja je najprofitabilnija i najmanje rizična.

Ako je tako, posao možete razraditi iz dobivenih financijskih sredstava i drugih izvora.

PRAVO

10.1. Na temelju podataka računovodstvene stope društva, danih u zadatku 6.1, odrediti pokazatelje financijske stabilnosti i tržišne aktivnosti društva.

10.2. Procijenite učinak financijske vrijednosti, kako slijedi:

Viruchka po implementaciji - 1 milijun 500 tisuća. trljati.

Zamjena prozora - 1 milijun 050 tisuća trljati.

Postiyni vitrati - 300 tisuća. trljati.

Dovgostrokoví krediti - 150 tisuća. trljati.

Kratkoročni krediti - 60 tisuća. trljati.

Prosječna rozrahunkovy stopa vídsotka - 25%

Vlasni koshti - 600 tisuća. trljati.

Rumovna stopa viška subvencija - 1/5

10.3. Znati vrijednost učinka financijske vrijednosti, kao što su:

Prodaja - 230.000 jedinica po prodajnoj cijeni od 17 rubalja po jedinici,

Fiksni vitraž - 310.000 rubalja,

Promjena računa po osobi - 12 rubalja,

Zagušenja - 420.000 rubalja píd 11% ríchnyh u prosjeku,

Dionički kapital - 25.000 otvorenih dionica po cijeni od 60 rubalja po dionici.

Što je prijateljski financijski važan i zašto? Pretpostavimo da druga tvrtka može imati isti broj dionica, dana, iznos imovine, kao tvrtka, a ne može biti ista. Kako tvrtka može imati veću zaradu po dionici?

10.4. Procijenite učinak financijske vrijednosti, kako slijedi:

Obim prodaje - 9,25 milijuna rubalja.

Operativni vitrati - 8,5 milijuna rubalja

Zagušenja - 6 milijuna rubalja. píd 15% ríchnyh.

Dionički kapital - 7,2 milijuna rubalja.

Stopa subvencioniranja dobiti iznosi 24%.

Što je prijateljski financijski važan? S takvom cijenom pozicijskog kapitala snaga injekcije učinka financijske vrijednosti jednaka je nuli?

10.5. Mini slučaj "Financijske alternative"

Petak, 15:00 sati. Vladislav Mamlêêv završio je svoj kratki razgovor u uredu investicijske tvrtke "IVNV". S izvođačem trenutno radi Stanislav Burobin, partner tvrtke. Vín je putovao po regiji, s obzirom na potencijalne klijente tvrtki i zalagao se za ulaganje u njihova sredstva za dodatnu pomoć IVNV-u. Do podneva sam telefonirao i Vladislavovim tajnicama rekao da sam svoje preporuke poslao faksom do petka. Shoinoova tajnica donijela je faks. Novi može imati preporuku za depozit po cijeni papira za tri klijenta firme. Vladislav može pozvati te klijente i zatražiti da budu pometeni.

Faksiran tekst: Vladislav Mamlev. IVNV. Natjerali su me da idem lizati za vikend. Vratit ću se u sredinu.

Moje preporuke: (1) jednostavne dionice; (2) povlaštene dionice; (3) obveznice s varantom; (4) zamjenjive obveznice; (5) savjet o zaduživanju. Stas.

Vladislav poznaje slušni aparat za pozivanje klijenata. Zaneseno padam na pomisao da prijedlozi ne zadovoljavaju investicijske potrebe klijenta. Vín know schafí dosê dermal z zíh trokh kíêntív. Prije njih nastali su kratki prilozi koje je presavio Stanislav. Vín chitaê tsí dovidki:

Tvrtka "MTV". Trebat će vam 8 milijuna rubalja odjednom i po 4 milijuna u podnožju stjenovite čotiri. Tvrtka za pakiranje koja brzo raste u tri regije. Jednostavne dionice prodaju se putem brokerskih ureda. Dionice tvrtki su podcijenjene, ali bi mogle porasti u sljedećih 18 mjeseci. Spremni za izdavanje vrijednih papira, bez obzira na vrstu. Gary menadžment. Budite jasniji odrastajući. Novi strojevi bi mogli poboljšati opskrbu. Nedavno je otplatio borg na 7 milijuna rubalja. Nema borgiva, krim od kratkih.

Firma "Stroganovski Zavodi". Trebat će vam 15 milijuna rubalja. Stara uprava. Promocije su jeftine, ali dolazi do povećanja cijena. Vídminniy prognoza za rast i rast napredujuća sudbina. Nizak omjer pozicionih mačaka i kapitala, tvrtka pokušava kupiti Borg do dospijeća. Utrimuê većinu viška, plačući velike dividende. Kerívnitstvo ne želi dopustiti strancima da kontroliraju to pravo glasa. Peni su potrebni za kupnju opreme iz izbora vodovodne opreme.

Tvrtka "Brat Demidov". Za proširenje proizvodnje namještaja trebat će vam 25 milijuna rubalja. Tvrtka je počela kao obiteljska tvrtka, a sada ima 1300 zaposlenih, 45 milijuna u prodaji i prodaje svoje dionice preko brokerskih kuća. Tražite nove dioničare, ali nemojte jeftino prodati svoje dionice. Izravno pozicijski trohitis je više od 10 milijuna rubalja. Ljubazno upravljanje. Garni izgledi za rast. Sretno. Kriv za spašavanje interesa investitora. Banka je spremna dati kratkoročni kredit tvrtki.

Nakon što je pročitao izjave, Vladislav je pitao Stanislavovu tajnicu, da nije ostavio ništa od materijala za ove tvrtke. Odgovor: "Bez odlaska, ali danas, nazovem i tražim potvrdu da su podaci dani klijentu pouzdani i da ih je on posebno iskrivio."

Vladislav obmirkuvav situaciju. Moguće je, očito, donijeti odluku za nadolazeći dan. I još samo dvije godine ove godine, i ako malo bolje razmislite, onda je dovoljno za sat vremena, da razradite točan prijedlog: kako vrijedne papire preporučiti skin klijentu konkretno OKremo. Virísheno: skladište više argumentiranih prijedloga i preko telefona klijentima, kako su rekli, danas.

Prehrana (za rad u malim grupama): Koji je najbolji profil financija za klijenta kože?

KONTROLNI TESTOVI

1. Struktura kapitala - tse:

1) potpora između različitih glavnih gradova

2) postavljanje borgovske guše na zbroj sredstava

3) spívvídshennya vartosti jednostavne i privilegirane dionice poslovanja

2. Jednako s učinkom financijske vrijednosti:

1) početak pozitivno

2) započeti negativ

3) može biti i pozitivan i negativan

4) postavite vrijednost na nulu

3. Navedite standard za koeficijent sigurnosti s mokrim mačkama:

1) ≥ 1,0

2) ≥ 0,1

3) ≥ 0,5

4. Ako vrijednost pozicijskih troškova postane veća od vrijednosti kapitala poduzeća, snaga ulaganja financijske vrijednosti:

1) odrasti

2) padanje

3) ostaje bez promjene

5.Diferencijal financijske vrijednosti - tse:

1) razlika između plaće i pozicijskog kapitala poduzeća

2) razlika između ekonomske isplativosti imovine i prosječne maloprodajne stope

3) razlika između odbijenih prihoda i rashoda nastalih tijekom ljetnog razdoblja

6. Financijska stabilnost poduzeća:

1) deponirati u obliku novčane potpore i financijske potpore

2) uplatiti u cijenu pozicije dzherel financija

3) položiti u obliku kapitalnog ulaganja

7. Za označavanje dijela kapitala moći u financijskoj strukturi kapitala dodjeljuje se pokazatelj:

1) koeficijent financija

2) koeficijent financijske stabilnosti

3) koeficijent manevarske sposobnosti

4) koeficijent autonomije

8. Da biste procijenili sposobnost posluživanja nekoliko stotina za pozicijski kapital, poslužite:

1) pokazatelji tržišne aktivnosti

2) pokazatelji poslovne aktivnosti

3) pokazatelji financijske aktivnosti

Struktura kapitala je nužno smanjenje stope obrta, povećanje ulaganja i ubrzanje cirkulacije kapitala, što rezultira povećanjem prihoda u poslovanju. Optimalna struktura kapitala omogućuje najbolju moguću realizaciju njegovih potencijala.

Strukturiranje kapitala industrijskog poduzeća omogućuje vam da provedete kao primjer i proračunsku procjenu kapitala, te da okarakterizirate učinkovitost prvog stoljeća. Analiza kapitala poduzetništva je najvažnija faza u procesu uspješnosti kapitala.

Možete strukturirati kapital kao stavke bilance na datum i procijeniti svoju likvidnost.

Bilanca je prikazana kao popis imovine i obveza poslovanja, u kojem su prikazani glavni i obrtni kapital, odnosno, prema ruskoj terminologiji, fondovi glavnog i obrtnog kapitala.

Stalni kapital- dio proizvodnog kapitala, kao dio trivijalnog pojma, pobjeđujući u izradi i prenoseći svoju svestranost na gotov proizvod korak po korak, svijet je istrošen. obrtni kapital- dio proizvodnog kapitala, koji se prenosi na kreacije proizvoda i pretvara u novčanu formu rastezanjem jednog kruga.

Izbor starih, dotrajalih fondova značajno smanjuje aktivni dio proizvodnog kapitala. Upravo u tom času pasivno raste dio glavnog kapitala, krhotine rasta su razne kapitalne kuće - budive, sporud je tanak. Dosit niske pokazatelje koji karakteriziraju dobnu strukturu dugotrajne imovine. Značajno je da je problem zamjene starog posjeda postao sve izraženiji, a najvažniji problemi su strojevi i oprema, prijenosne gospodarske zgrade i prometni objekti.

Prije poduzimanja potrebno je postaviti napredniji zadatak poboljšanja strukture kapitala kao osnove za razvoj proizvodnje. Klasificirajući skladišne lance konstrukcije iza lajsni, možemo vidjeti tri glavne komponente: kapital snage, položaj i zračenje. Optimizacija kreativne strukture kako bi se poduzećima omogućilo poboljšanje svog financijskog položaja (financijska stabilnost), kako bi se osiguralo poštovanje potencijalnih investitora.

U današnjim umovima, zadatak optimizacije kreativne strukture je postaviti nekoliko problema za poduzeće. Nasampered, to je problem pobjedničkih kapitala za život (kapitala moći), čije je oblikovanje potrebno da bismo proizašli iz ponude i deprecijacije vjetrova.

Vidimo i varijantnu strukturu kapitala poduzeća, koja određuje temeljni kapital i optjecajni kapital. Određene proporcije spivvídnennia između njih u modernim umovima svijeta leže u obliku kreativne strukture, koja označava mobilizaciju moći i položaja koshtív, dzherel ih oblikovanje.

Potrebno je napomenuti da kapital poslovanja ima podređenu prirodu, da zvuči kao aktivni i pasivni dio poslovne bilance. Analiza aktivnog dijela konverzije kapitala omogućuje nam izvođenje zaključaka o prvim i posljednjim promjenama, utvrđivanje likvidnosti kapitala, karakteriziranje stvarnog procesa promjene ili povećanja kapitala. Na primjer, tabor glavnog kapitala poslovanja bit će osnova za donošenje odluke o daljnjem ulaganju (kapitalnom ulaganju) poslovanja, analiza obrtnog kapitala omogućuje vam da pokažete rezervu smanjenja troškova proizvodnje i dodati u proces ulaganja.

Ali gledanje samo na aktivni dio kapitala ne dopušta da se izvrši točna analiza, potrebno je sagledati strukturu kapitala koja je prikazana u pasivnom dijelu bilance (pasivni kapital), kao da to je bio proces formiranja plaćanja rudnika i usjeva (financijski kapital).

Financijski kapital se također može podijeliti u velike skupine - moć i obrazovanje, odnosno pozicijski kapital (div. sl. 2).

Spivvídshenie mizh vlasnymi i pozikovymi koshta - jedan od najvažnijih financijskih pokazatelja rada poslovanja. Na važnost ovog pokazatelja utječe izbor ekonomske politike poduzetništva u slučaju pobjeda različitih prihoda, bilo od strane vlasti ili najboljih, što je posebno važno za proces proširene kapitalizacije poduzetništva.

Općenito, karakterizirajući strukturu poslovnog kapitala, potrebno je osigurati da aktivni (funkcionalni operativni) kapital i pasivni (financijski) kapital budu dvije međusobno povezane komponente prikazane na dijagramu (slika 9.2).

Oskílki glavni organizacijski i pravni oblik poslovnih pothvata su dionička društva, možemo gledati na strukturu dioničkog kapitala na isti način na načela njegovog formiranja. Prilikom posvete ortačkog društva osnivač će odbiti broj udjela, razmjerne uplaćene doprinose, jer dobitak može ostvariti sat provođenja poziva za likvidaciju. Od sada se temeljni kapital sastoji od okremih elemenata - dionica i, može se reći, dioničarima je poput ograde ortačkog odnosa.

Vídpovídno Zakonu Ruske Federacije "O dioničkim partnerstvima" dopušteno je izvršiti strukturiranje dioničkog kapitala. Do 25% mogu postati povlaštene dionice, reshta - jednostavne dionice.

Dionički kapital ima eminentnu prirodu, okrivljujući pitanje prodaje vrijednih papira ortaštva. Plaćanje se može naplatiti u peni i na druge načine. Stoga je formiranje imovine ustajalo u obliku plaćanja. Nakon što ste vidjeli zalihe temeljnog kapitala, također je potrebno razraditi svoju tržišnu procjenu. I ovdje dolazi prava strukturirana procjena tržišta.

Dodatni kapital i kapitalni prihodi od plasmana dionica i rezervi, povučeni u slučaju ponovne procjene glavne imovine. Niní tsya skladova yaky zavzhdi vídbivaê realní dzherela vlasni koshti pridpriêmstv. Dakle, revalorizacija se temelji na varijaciji istih koeficijenata, koji mogu, ali i ne moraju biti u skladu sa stvarnim tržišnim pokazateljima.

Dionice, obveznice i drugi vrijedni papiri su fiktivni kapital, smrada je manje vjerojatno da će odražavati varijabilnost stvarnog kapitala koji stoji iza procesa proizvodnje, ali sam proizvodni proces ne funkcionira. Tsya dvjesto priroda kapitala dioničkog partnerstva može se puno uložiti u razvoj poduzetništva. Primjerice, smanjenje tržišne vrijednosti dionica na tržištu vrijednih papira može uzrokovati povećanje financijskih sredstava poslovanja zbog činjenice da se povećavaju ulozi dioničara (osnivača), a smanjuju se i promjene ulaganja. . Poduzetništvo može biti u mislima, ako pravi stvarni kapital, koji može imati visok stupanj svestranosti i potencijala, možda neće moći normalno funkcionirati. Ova se situacija razvila nakon financijske krize 1998. godine.

Potrebno je zaštititi kapital organskog života. Tehníchna budova kapitalu ê vídshenie mízh mízh mízh zastosovuvanih zasobív vyrobnitstva i kílkístyu pratsí, nebhídnoy í̈kh zastosuvannya. Vartísna budova ê vídnoshnja vartosí zasobív virobnitstva (trajni kapital - Z) do vartosí radne snage (promjenjivi kapital - V). Rastući organski život pokazuje kapitalu da je međuodnos tehničke i varijantne joge povezan s razvojem znanstveno-tehničkog napretka. Danas, pod radnom snagom, tobto. promjena kapitala - razmatra se ljudski kapital, a promjene u ovoj strukturi obilježene su i razvojem znanstveno-tehničkog napretka. Trenutno uspostavljene tehnologije zahtijevaju visoku razinu kvalifikacije, certificiranja, prosvjetljenja, tobto. dovesti službenu radnu snagu na novu razinu razvoja.

9.2. Struktura kapitala poduzeća

Važnu ulogu igra i prisutnost imovine u stjecanju nematerijalne imovine. "Nematerijalni" kapital se ne pojavljuje u financijskim dokumentima, nema procjenu vrijednosti, već sudjeluje u procesu stjecanja i donošenja dobiti. Veći dio tog kapitala temelj je organizacije proizvodnje. Do novog donijeti: pídpriêmnitski (díloví) ideí̈; kanali za rozpodílu viroblennyh varív (kanali zbutu); poslovni pozivi; korištenje pjevačkih tajni izrade (tehnologije, tehnička rješenja, rješenja samo u području dizajna); Volodinnya ekskluzivne informacije ekonomske i poslovne prirode. Sve za pjevačke umove ístotno vplyvaê o veličini viška i usponu razvoja.

Nematerijalna imovina podijeljena je u papaline velikih skupina:

1) pravo na vlast (koristuvannya zemljište, samo prirodni resursi);

2) intelektualna moć - rezultat rozumove prakse, "know-how", autorskih potvrda, patenata, licenci i drugih ideja;

3) organizacijske i trgovačke vitrati, vezane uz osnivanje pravne osobe.

Glavni razlog postojećeg gospodarstva je potraga za optimalnom ravnotežom između materijalne i nematerijalne poslovne imovine. Ovisno o kombinaciji ova dva čimbenika, ležat će se rezultati svih državnih aktivnosti poduzeća, njegova konkurentnost i profitabilnost, organizacija rada i inovacijska aktivnost. Vikoristannya obložene komercijalne ruže, jer dopuštaju prijemu da uzme visok prihod, i da osigura mogućnost udaljenog, proširenog otvaranja.