Biblioteca electronică științifică de monografii, văzută de la Academia Rusă de Istorie Naturală. Structura capitalului întreprinderii

Structura capitalului este valoarea activelor financiare ale întreprinderii din diverse surse de finanțare pe termen lung sau, mai precis, sporirea culturilor pe termen scurt, a culturilor pe termen lung și a capitalului de putere al organizației. .

Structura Capitala. Mese calde

Dacă afacerea se extinde, atunci capitalul necesar, în funcție de modul în care se împarte afacerea, este capitalul care stă în puterea ta. Pozikovі koshti mayut dvі іstotnі perevagi. Într-un prim mod, cei care plâng, se văd când se plătește taxa, ceea ce scade calitatea reală a posturii. Altfel, cei care dau o pozitie, fixeaza veniturile, iar actionarii nu se fac vinovati de impartirea veniturilor cu ei, pentru ca afacerea sa aiba succes.

Cu toate acestea, pisicile poziționale au unele deficiențe. În primul rând, care este costul factorului de cost, atunci întreprinderea este riscantă și apoi, mai multă versatilitate pentru companie și capitalul pozițional și capitalul de putere. Într-un alt mod, pe măsură ce compania trece prin greutățile acelui її profit operațional nu ajunge să acopere costul plății chiriei, acționarii înșiși vor fi responsabili pentru deficit, iar dacă duhoarea nu este posibilă, compania. va fi asurzit de un faliment.

Prin urmare, întreprinderile, surplusurile yakі mayut și fluxurile operaționale de capital instabil, sunt responsabile pentru interfața cu salariul capitalului pozițional. Pe de altă parte, acele filiale, care au fluxuri de numerar stabile, pot obține mai ușor finanțare mai bună. Totuși, există o întrebare: care este cea mai bună finanțare pentru „avuție”? Ca „așa”, de ce se pot finanța firmele mai mult pe banii săracilor, de ce încă cântă lumea? În ceea ce privește cele mai bune soluții - o combinație de costuri poziționale și capital de putere, atunci cum este optim?

Costul de a fi o firmă este de a induce valorile posibilelor fluxuri de bănuți liberi, scăzând pentru costul mediu al capitalului (Weighted Average Cost of Capital, WACC). Modificați structura capitalului, care modifică caracteristicile componentelor sale, influențează riscul și variabilitatea tipului de piele al capitalului, precum și WACC în ansamblu. Schimbările în structura capitalului pot contribui, de asemenea, la fluxurile de bănuți libere, pot influența deciziile managerilor, pot lega depozitele de capital de buget și pot, de asemenea, să însemne cheltuieli, provocând faliment și colaps financiar. De asemenea, structura fluxurilor de capital ca un flux de numerar liber, și la WACC, de asemenea, și prețurile acțiunilor.

În plus, o mulțime de companii plătesc dividende, de parcă ar schimba profiturile nedistribuite, și într-un asemenea rit de a crește suma, de parcă companiile sunt vinovate că au cunoscut dodatkovo pentru a-și asigura finanțarea afacerii. De asemenea, decizia privind structura capitalului este legată de politica de plată a dividendelor. Pentru acest site am decis să alegem structura capitalei.

La decizia cu privire la structura capitalului se adaugă o mulțime de factori, așa cum spuneți, desemnarea structurii optime a capitalului nu este o știință exactă. De aceea, firmele de navigație care se află pe același și același galusi ruinează adesea structura capitalului, care este iritată semnificativ. Aici ne uităm înapoi dintr-o privire în structura riscului de capital și a componentelor acestuia, după care am ales echilibrul optim de poziție și putere.

Optimizarea structurii capitalului

Activitatea de acceptare este subordonată de ciclurile de viață ale cântului. Pentru a evalua structura capitalului de afaceri al guvernului și pentru a lua o decizie cu privire la optimizare, este necesar să înțelegem prin ce stadiu de dezvoltare trece compania la un moment dat.

Etapa cea mai dinamică de dezvoltare și diversificare a afacerii, dacă este posibil să luați o decizie cu privire la investiții și zherel. Luați din sursa de nutriție, de la care dzherel vigidnіshe zdіysnіt іnvestitsії, pentru a sprijini metoda și modelarea financiară.

În practică, situația este cel mai probabil să se dezvolte, dacă lipsa resurselor de credit permite pe termen scurt să obțină un efect economic, atunci acumularea de profit pentru proiecte este un proces, iar o oră, aparent, este un ban. Este un moment bun pentru a economisi până la mai mult rostan suedez angajamente și maximizarea veniturilor.

În stadiul de stabilizare, nevoia de poziții înainte de cursa nu poate fi acuzată. Pentru această etapă normală є structura capitalului, o parte a capitalului pozițional este minimă.

În timpul recesiunii crizei, planurile pentru continuarea activității companiei sunt extinse. De regulă, în momentul de față se discută anti-criză, intră sau se ia o decizie de lichidare. De îndată ce se elaborează un plan de eliminare a companiei din criză, atunci în această etapă indicatorii de profitabilitate vor scădea, stabilitatea financiară va scădea. În această situație, intrarea în Borg și poziția capitalului de putere față de poziție este chiar scăzută (pentru a spune despre situația de criză). Aici, structura capitalului devine mai semnificativă, iar tendințele de modificare a portofoliului financiar și afișează viitoare, asigurări împotriva planului de redresare din criză.

Aș dori să spun că nu există criterii universale pentru modelarea structurii optime a capitalului. Trecerea la o companie de piele poate fi individuală și protejează atât specificul afacerii lui Galuzev, cât și stadiul de dezvoltare a afacerii. Cele care sunt tipice pentru structura capitalului companiei, care sunt specializate, de exemplu, în gestionarea indisciplinei, care nu sunt familiare firmelor din sfera serviciilor comerciale. În aceste întreprinderi, consumul de bogăție este în mâinile vârcolacilor, iar bogăția fondurilor. Următorul pas este protejarea unui astfel de funcționar precum publicitatea: companiile non-publice cu un număr mare de acționari (acționari) sunt mobile în luarea unei decizii cu privire la câștigarea unui profit, ceea ce le permite să varieze cu ușurință dimensiunea și structura capitalului.

Structura capitalului depinde de investiția capitalului pozițional și a capitalului guvernamental, investigând finanțarea dezvoltării pe termen lung a afacerilor. În plus, pe măsură ce structura este optimizată, pentru a stabili succesul implementării strategiei financiare a companiei în ansamblu. Este optim ca propriul teren să depună depozitul de capital rece și umed sub formă de vartost.

Grațierea a fost extinsă la mijlocul de afaceri rus, pentru care capitalul puterii este plătit gratuit. În acest caz, se uită faptul evident: plata pentru capitalul de putere este dividende și este practic să strângi fonduri pentru banii banilor bogați ai celor mai scumpi oameni. De exemplu, ca maestru al afacerilor, este posibil să luați dividende, să zicem, la o rată de 40%, suma de bani pentru capital devine mai importantă, iar suma de bani pentru credite este mai mică.

După cum arată o practică ușoară, dezvoltarea doar pentru resursele financiare ale guvernului (prin reinvestirea profitului asupra companiei) modifică riscurile financiare din afacere, dar în același timp reduce foarte mult viteza de creștere a creșterea afacerii, banii nu sunt un ban. Navpaki, zaluchennya dodatkovogo poziționează capitalul pentru strategia financiară corectă și un bun management financiar pot crește dramatic veniturile proprietarului companiei din investițiile lor de capital. Motivul este că creșterea resurse financiare cu management competent, pentru a aduce o creștere proporțională a vânzării de obyagu și, mai ales, a venitului net. Este deosebit de important pentru companiile mici și mijlocii.

Protejată de costurile poziționale, structura capitalului prezintă un venit exagerat de mare pentru profitabilitatea yogo, dar cioburi mută neplățile și măresc riscurile investitorului. În plus, clienții și șefii de post ai companiei, după ce au comemorat o mare parte a prețurilor scăzute, pot începe să vorbească despre cei mai buni parteneri, care vă vor aduce la căderea viruchka. Pe de altă parte, o pondere scăzută a capitalului de poziție înseamnă o pondere scăzută a capitalului potențial ieftin, de putere redusă, sprijin financiar. O astfel de structură ar putea duce la investiții de capital mai mari și la creșterea profitabilității posibilelor investiții.

Structura optimă a capitalului este aceeași setare a gâtului superior și inferior pentru a asigura un sprijin optim între egali..., tobto. maximizarea variabilității pieței a afacerilor. Pentru optimizarea capitalului, este necesară vindecarea părții pielii.

Capitalul de putere este caracterizat de astfel de momente suplimentare:

1. Simplitatea învățării (are nevoie de decizia sergentului pentru a ajuta alți supuși suverani).

2. O rată ridicată a venitului pentru investițiile de capital, tk. nu plătiți pentru sute de koshtiv.

3. Risc scăzut de a cheltui stabilitatea financiară și falimentul întreprinderii.

Nedolіki vlasnyh koshtіv:

1. Obmezheniya obsyag zaluchennya, tobto. este imposibil să se extindă activitatea statului.

2. Nu există nicio șansă de creștere a profitabilității capitalului guvernamental pentru salariul de câștig în numerar.

Într-un astfel de rang, întreprindere, că victorios este mai puțin decât bani, pot găsi stabilitate financiară, dar îmi pot crește și capacitatea de a crește profiturile.

Avantajele capitalului de pozitie:

1. Posibilitati largi de obtinere a capitalului (pentru evident, asigurati-va ca aveti garantii).

2. Creșterea potențialului financiar al întreprinderii pentru necesitatea creșterii obligațiilor guvernului.

3. Construirea crește profitabilitatea capitalului guvernamental.

Deficiențe de capital de poziție:

1. Plierea grinzii, deoarece decizia de a depune la alte subiecte ale statului.

2. Necesitatea de a obține garanții chi.

3. Rata scăzută de rentabilitate a activelor.

4. Stabilitatea financiară scăzută a afacerilor.

De asemenea, asumând acel capital pozițional victorios, există un potențial mai mare și posibilitatea creșterii profitabilității capitalului guvernamental. Cu cine, stabilitatea financiară este distrusă.

Pentru rezultatele vimiryuvannya sukupnyh, care ajung cu un alt spіvvіdnіnіnі vіvіdnіnі vіvі și pozikovogo kapital vikoristovuyut afișaj financiar - levіrіdzh financiar (FO). FD vimiryuє efect, care polagaє în creșterea profitabilității capitalului guvernamental pentru banii ridicând o parte din capitalul poziției în suma totală.

ETF = (Ra - PS) * SC / SC, de Ra - rentabilitatea activelor, PS - rata dobânzii pentru un împrumut, SC - capital de poziție, SC - capital guvernamental.

(Ra - PS) se numește diferența de levier financiar. ZK / SK - ... și caracterizează valoarea totală a capitalului pozițional, care cade pe o singură acțiune.

Vizualizarea acestor depozite vă permite să gestionați efectul pârghiei financiare. Ca diferență pozitivă, creșteți coeficientul pentru a crește efectul. Prote zrostannya ETF poate mezhu, tk. Reducerea stabilității financiare pentru a aduce până la creșterea ratei vіdsotka.

Pentru primul coeficient, diferența poate fi redusă la zero. Incl. creșterea pârghiei financiare docil cu un diferențial pozitiv. Cu un diferențial negativ, are loc o scădere a profitabilității capitalului guvernamental.

Managementul structurii capitalului

În Rusia, economia, care se dezvoltă rapid, are puține companii care pot crește într-un ritm ridicat și au fluxuri mari de bănuți (cap - operatorii unui stilnikovy zv'yazku). Duhoarea poate strânge independent investiții de capital, fără a intra în capătul adânc al finanțelor. Ale schimbă ambiția borgului de a duce la o slăbire a așa-zisei funcție disciplinară a borgului. Însuși tractorul care servește bordul, cheamă managerii companiei la cele mai bune soluții de afaceri. Chiar dacă investiția este scăzută, managementul reduce stimulentele până la punctul de a fi cea mai eficientă oportunitate de investiție.

Principalul motiv pentru succesul financiar pe termen lung al unei companii este profitabilitatea capitalului (activelor) poate fi mai mare decât profitabilitatea capitalului. De ce este atât de evident că în tipurile de afaceri cu profit scăzut, mamele de fonduri bogate bogate (poduri indisciplinate, transporturi sunt sărace) nu sunt vizibile, prin urmare, gradul de venit profitabil pentru un astfel de capital activ este complet supraestimat din punct de vedere al veniturilor de la acestea, conducând compania la un minus economic și financiar. Nu numai neprofitabile, ci și alte companii ar trebui să se gândească la posibilitatea de a externaliza scheme pentru alte procese de afaceri și, de asemenea, nu uitați regula - bitcoin și activele non-core trebuie tratate în orice fel.

Amploarea afacerilor în vremuri este, de asemenea, importantă. Întreprinderile mici nu vor să vorbească despre obținerea de fonduri de la autorități. Afacerile mari sunt acceptate ca normă, mai ales în sectorul de producție. Afacerea de mijloc este situată în apropierea regiunii cordonului, iar aici se decide să se depună un depozit sub formă de plăți de chirie cu un termen trivial și o creștere a costului veniturilor și creșterea puterii. În orice moment, pentru decizii similare, serviciul financiar poate funcționa cât mai precis posibil și că căptușeala rozrahunki.

Riscurile sprijină afacerile de toate tipurile și extinderile. Pentru totdeauna dotrimuєtsya direct zalezhnіst — scho pentru a costa un rіven pribykovoї în afaceri, apoi mai rіven rіzіkіv, și mai puțin rіvenі riziku sunt gata să accepte manageri și vlasniki, apoi un venit mai mic rіvenі poate fi rambursat.

Crearea de rezerve (acumularea unei singure sume de active sub forma unei contribuții din PIF, metale scumpe, acțiuni, depozite) este partea principală a strategiei financiare și investiționale. Fără rezerve, va exista o problemă serioasă asupra pieței și a economiei pentru a pune afacerile între viață. Despre tse, din păcate, o mulțime de companii rusești kerіvnikіv sunt uitate, din ce în ce mai multe rozpodіlyayuchi luând profituri pentru dividende și reinvestiții (sau investiții în alte proiecte). În acest fel, conducând una sau mai multe activități viabile (de exemplu, stabile și în curs de dezvoltare), companii care nu creează rezerve, cresc riscurile atât în business-ul principal, cât și în proiecte noi.

Pentru a minimiza riscurile financiare, recomand managerilor si functionarilor firmelor dupa plata dividendelor actionarilor sa creeze rezerve reale din veniturile fluviale omise din obligatii suficiente. Pentru cine este necesar să crească exact rozrahunki. Coridorul de semnificație, care este cel mai adesea luat, este de 3-10% din activele în zadar sub forma unui global egal cu riscul de afaceri. Apoi putem investi în afacere, mai mult, putem investi în cea principală (donatoare), crescând stabilitatea și creșterea acesteia, și doar puțin mai târziu - în proiecte noi.

Pentru gestionarea rezervelor, aveți nevoie de fakhivtsі competente (de exemplu, din documente valoroase). Daca firma nu are, atunci recomand plasarea preparatului cu PIF si depozite bancare.

Capital- principala bază economică pentru crearea și dezvoltarea afacerilor. În procesul de funcționare, capitalul asigură interesele statului, conducătorul acelui personal. Din poziția de management financiar, capitalul întreprinderii caracterizează valoarea brută a capitalului sub formă de penny, materiale și necorporale, investiții în formarea activelor yogo.

Caracteristicile capitalului:

Ø capitalul este principalul factor de crestere;

Ø capitalul caracterizeaza resursele financiare ale afacerii, ca modalitate de a aduce venituri. În calitatea sa, capitalul poate acționa ca capital izolat, care va aduce venituri în sfera financiară;

Ø capital є principalul dzherel turnare dobrobutu yogo vlasnik;

Ø capitalul este principalul lider al pietei vartost de afaceri;

dinamica capitalului întreprinderii este cel mai important barometru al eficienţei activităţii guvernamentale.

Capital fix include veniturile principale, precum și investițiile nefinalizate dinainte de construcție, imobilizările necorporale și investițiile financiare noi (investiții) înainte de construcție.

Dovgostrokovy іnаnsovі іinvestitsії є vytrati cu privire la cota de soartă a capitalului statutar în alte întreprinderi, la primirea de acțiuni și obligațiuni pe bază de dolgostrokovіy. Înainte de investițiile financiare, se iau în considerare următoarele:

Poze Dovgostrokovі, văzute de alte întreprinderi sub gușa borg;

Varietatea benzii, transferată din contractul de închiriere debitor cu privire la dreptul de leasing financiar (deci cu dreptul de a cumpăra transferul de putere la mină după încetarea termenului de închiriere).

capital de lucru- Tse stocuri de mărfuri-materiale, debіtorska borgovanіst, koshti.

Principala sursă de finanțare este capitalul energetic. Acest depozit include capital statutar, economii de capital (rezervă și capital suplimentar, fond de acumulare, venit nedistribuit) și alte venituri (finanțare, donație caritabilă și altele)

Capitalul statutar este suma fondurilor fondatorilor pentru prestarea activității statutare.

Capital suplimentar, ca urmare a reevaluării minei, ca urmare a reevaluării minei sau a vânzării de acțiuni pentru valoarea lor nominală

Dzherela modelare a capitalului de putere:

1. intern

Înfășurare de amortizare

Surplus net de afaceri

Fondul principal de reevaluare

Alte dzherela - venituri din clădire de închiriat

2. apel

Dodatkova emisiunea de acțiuni

Asistență financiară gratuită din partea statului

Alte dzherela - active corporale și necorporale care sunt transferate către FO și PL în ordinea fondului comercial.

Capital de poziție- toate împrumuturile bancare și societățile financiare, poziții, datorii creditoare, leasing, acte comerciale și altele. vin este împărțit în lung-line (mai mult decât rock) și short-line (înainte de rock).

Sub puterea capitalului, există o sumă mare de bani la care să te gândești, care ar trebui să fie sub drepturile puterii și victorioase pentru formarea activelor. Numărul de active, formate cu investiții suplimentare din anumite capitaluri guvernamentale, sunt active pure de afaceri. Capitalul energetic include:

capital statutar,

Rezervă și capital suplimentar,

Surplusuri indivize,

Diverse fonduri financiare create pentru afaceri.

Într-adevăr, capitalul întreprinderii poate fi format din dzherel fin intern și extern. resurse.

Formarea capitalului de putere al întreprinderii, în ordinea a două obiective principale:

modelarea pentru bani a capitalului de putere a obligației obligatorii de active imobilizate;

Modelarea cu ajutorul capitalului de putere a obligației unice a activelor de turnaround.

Varietate de întreprindere- un indicator analitic, care urmărește să stabilească o evaluare a rentabilității unei afaceri cu îmbunătățirea tuturor resurselor financiare: gușă borgo, acțiuni privilegiate și unele dintre părțile mai mici ale afacerii.

Varietate de întreprindere =

Varietate de toate promoțiile majore ale afacerii (asigurare pentru varianta de piață)

Vartistul din borgo goiters'yazan (protejat pentru piață vartistyu)

Varietatea tuturor acțiunilor privilegiate ale afacerii (asigurare pentru varianta de piață)

Costuri și echivalentele acestora

Costul capitalului este prețul, deoarece întreprinderea strigă după yogo-ul educației de la diferite gerele. O astfel de evaluare a capitalului provine din faptul că capitalul are multă versatilitate, că formează nivelul capitalului operațional și investițional al întreprinderii.

Prima modalitate este de a desemna valoarea contabilă (bilanţieră) a capitalului guvernamental al întreprinderii. Zgіdno z astfel toată activarea gușii este asigurată pe bilanț pentru varianta venitului sau a revendicării. Capitalul Vlasny este asigurat ca diferență între activele bilanțului și culturile.

Un alt mod - calea vartostului de piata - este ca activarea acelei guse sa fie evaluata pentru varianta de piata, pentru care capitalul de putere este asigurat. Această metodă determină mai precis nivelul real de protecție al întreprinderilor, oferă posibilitatea evaluării mai dinamic și realist a calității capitalului guvernamental, cioburi de piață, calitatea activelor și gușa, sunt în continuă schimbare.

Valoare medie pentru capital SBK este un indicator important care caracterizează vitratul de rubarbă de apă sau suma totală a tuturor vitraților, care este pus pe seama legăturii dintre capitală și capitală:

de Di - pet vaga skin dzherela u zagalniy sumi

Prețul Ki al i-lea dzherel

Capitală vartistă de graniță- între eficienţa radiaţiei suplimentare către capital şi poziţia var. medie. Vaughn caracterizează creșterea varietății de capital față de perioada anterioară. Valoarea limită a capitalului este rata tse rіchna vіdsotkovy, deoarece este necesar pentru capitalul mai mare o unitate de un ban:

de PSK - limită varty la capital;

∆SCK - majorarea valorii medii a capitalului;

∆K - majorare a capitalului total.

Structura Capitala- investiții de acțiuni, obligațiuni, active, inclusiv capitalul afacerii, altfel aparent, investiții de putere și active poziționale. Categorie, scho vіdbivaє vpliv tsgogo chinnik cu privire la valoarea excedentului net, є fin. important. Tsya zalezhnistnost polagaє în acel postulat, scho vartist la kapital pentru a depune structura z yogo.

Managementul structurii capitalului- procesul de determinare a echilibrului de putere și de poziție a capitalului, care asigură proporții optime între rentabilitatea egală a capitalului public și stabilitatea financiară egală, tobto. maximizarea variabilității pieței a afacerilor.

Modele de structura capitalului

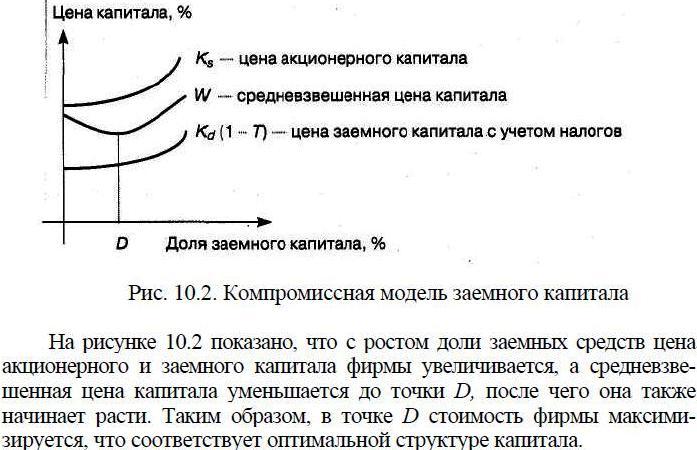

Model traditional transferând că se cunoaște structura optimă a capitalului și, sub forma acesteia, să se depună capitalul. Prețul capitalului se află în prețul depozitelor: capital umed și scăzut. Când se modifică structura capitalului, se modifică varietatea tsikh dzherel. O mică creștere a ponderii capitalului de poziție la obligația implicită a gâturilor nu se adaugă direct la modificarea prețului puterii gâturilor. Odată cu creșterea părților capitalului pozițional, variabilitatea capitalului de putere începe să crească într-un ritm crescător, iar variabilitatea capitalului pozițional devine permanent fixă, care începe să crească. Prețul capitalului de poziție este mult mai mic decât prețul capitalului guvernamental, dacă structura capitalului este optimă (30% -50% din cota capitalului de poziție), valoarea medie a prețului capitalului poate fi valoarea minimă, dar prețul afacerii va fi maxim.

Modelul Modilyani – Miller prezentând o analiză a două firme: L- o firmă care are capital pozițional victorios și este îndatorată financiar, că U- o companie independenta financiar, intrucat nu are o pozitie pozitionala. În procesul de dezvoltare a propriului model, F. Modilian și M. Miller au permis prezența unor piețe eficiente și minuțioase (un număr de brokeri de comision, totuși, o sută de rate pentru toți investitorii, gratuit și disponibilitatea informațiilor pentru toți partenerii , dilimişti).

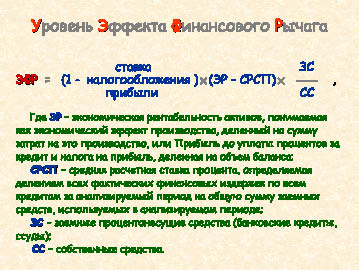

Gradul de antreprenoriat, care este valoarea capitalului poziției, costul capitalului unei companii independente financiar (care nu este valoarea capitalului poziției) și efectul pârghiei financiare (important):

Vl = Vu + EFR

![]()

De: EDF - efectul importanței financiare

Tpr - rata de impozitare

EP - profitabilitatea economică a afacerii

SRSP - rata medie rozrahunkovy vіdsotka

ZS - koshti pozițional

SS - oase umede

EBIT- venit net din exploatare (inainte de plata facturilor si impozitelor suplimentare)

Ksu - nevoia de capital propriu

Odată cu creșterea părților din capitalul poziției, efectul valorii financiare crește. Puteți obține Koshti doti, doki EP > SRSP

Principalul neajuns al modelului este lipsa unei toleranțe teoretice mai mari pentru situația reală care se dezvoltă pe piață. Nu vă fie teamă de brokeraj witrati, witrati, pov'yazanі z control financiar, agenție witrati, piața reală.

Model de compromis - deteriorarea deficiențelor modelelor frontale:

de PVf– variabilitatea punctajului vitraților, legată de financiar

dificultăți

PVA- varietate de vitrate de notare, legate de agenție

Vіdnosinami

T - rata impozitului pe profitul afacerii

D – prețul de piață al capitalului de poziție

Vitrati, pov'yazanі z twist financiar є dodatkovі vitrati pripriєmstva, scho zdіysnyuyutsya în caz de amenințare de faliment. Duhoarea se vede în falimentele directe și indirecte. Direct Vitrati Banknuti є Vtrati Vnaslіdok Psuvannya Main, Plătiți dreptul la ascultare, Patații administrative ale Vitrate Vitrati cu privire la uitarea administrațiilor speciale ale dificultății, Vitrati, rezervorul, rezervorul. Prețurile articolelor din sticlă sunt mari și ajung uneori până la 20% din vartage-ul companiei. În acest fel, dificultățile financiare măresc prețul capitalului societății pentru majorarea câștigurilor de capital din capitalul acționar și modifică varianța societății.

Vitrația agenților є vitrate pentru managementul securității companiei și controlul asupra eficienței acesteia. Cu prețul creșterii prețului capitalului de poziție și al modificării prețului capitalului propriu, ceea ce reduce eficiența câștigurilor de capital de poziție.

Modelul de compromis al structurii capitalului

Prețul capitalului subiectului statului este bogat în ce să depună în această structură.

Structura capitalului de afaceri (Fig. 55) - tse spіvvіdnoshennia mіzh diferite dzherelami kaіtalu (vlasnymi și pozikovym kapitalom), scho câștig pentru finanțarea activității de yoga. Unele poziții scurte sunt incluse din capital, pentru a desemna structura capitalului ca stoc de capital, care este ales pentru finanțarea pe termen lung a activităților de investiții ale afacerii. În același timp, pozițiile scurte sunt stabilite în mod permanent (care sunt cele mai frecvente în trecut) și, în opinia noastră, ar trebui să includă stocul de capital în analiza structurii financiare.

Orez. 55. Denumirea de bază a structurii de capital a afacerii

Structura optimă a capitalului este aceeași cu creșterea gușii borgoului și cu puterea capitalului, care maximizează potențialul total al companiei.

Dacă este necesar să se aprovizioneze structura optimă a capitalului cu poziția de depozitare de ieșire a resurselor financiare, atunci este necesar să se asigure că gușa de borgo este mai ieftină, cote mai mici. Otzhe, vartistul capitalului pozițional în mijlocul inferior, vartistul inferior al capitalului de putere. Este evident că înlocuirea acțiunilor cu capital de poziție ieftină modifică valoarea medie a capitalului, ceea ce duce la o eficiență mai mare. sub responsabilitateși, mai târziu, pentru a maximiza valoarea afacerii. Prin urmare, o serie de teorii ale managementului financiar vor fi puse în valoare, conform cărora structura optimă a capitalului este transferată în cea mai bună poziție posibilă a capitalului.

Însă în activitățile practice, se pare că înlocuirea acțiunilor cu capital de poziție ieftin reduce cota de piață a companiei, întrucât este considerat a fi prețul cotei de piață a capitalului propriu al companiei.

În plus, creșterea borgului crește riscul de faliment, care poate fi presărat de preț, dacă potențialii investitori sunt dispuși să plătească pentru acțiuni simple ale firmei.

Din punct de vedere al capitalului pozițional, există și importante vitrati nefinanciari ca moștenire a schimbului de libertate pentru managerii din domeniile de poziție. Puteți fie să utilizați scopul de a crea fonduri de rezervă suplimentare pentru răscumpărarea datoriilor, fie veți putea scăpa de dividendele oarbe, ceea ce va reduce fără îndoială volatilitatea afacerii.

De aceea, este imposibil să se schimbe formula de atribuire a structurii optime a capitalului unei anumite întreprinderi. Managerul însă, deși structura capitalului companiei este aproape de optimă, este obligat de lumea cântărețului să se bazeze pe intuiție, întrucât în linia lui va fi pe informațiile care sunt sigure ca companie internă, de asemenea ca factori macroeconomici.

În plus, achiziția de resurse financiare din diverse surse poate fi organizațională și juridică, macroeconomică și de investiții.

Înainte de schimbul de natură organizatorică și juridică, legislația este fixată în măsura în care formarea a patru elemente de putere și capital pozițional, precum și controlul asupra conducerii companiei din partea Vlasnikilor.

Mediul macroeconomic include climatul investițional din țară, riscul țării, politica de credit emisie a statului, sistem gonflabil podatkuvannya, valoarea ratei de refinanțare CPU, rata inflației.

Obsyazh resurse financiare, deoarece o companie poate obține din surse diferite, iar termenul, pentru care duhoarea poate fi obținută la o cifră de afaceri, să se acumuleze ca diferență între piețele financiare și de credit, precum și disponibilitatea acestor fonduri pentru o întreprindere particulară. Unul dintre cele mai importante medii pentru formarea structurii financiare a capitalului este dependența sferei și a naturii activității întreprinderii a intereselor investiționale ale acționarilor și/sau a etapelor creditorilor creditorului.

În acest fel, aceeași teorie nu poate oferi o abordare cuprinzătoare a soluționării problemei structurii optime a capitalului afacerii. Prin urmare, formarea practică a unei structuri economice raționale a capitalului se realizează cu îmbunătățirea unuia dintre principiile avansate:

1. Principiul maximizării nivelului de rentabilitate anticipată a capitalului.

2. Principiul minimizării costului capitalului.

3. Principiul minimizării riscurilor financiare.

În același timp, valoarea instrumentelor financiare este scăzută, pentru ajutorul cărora este posibilă creșterea eficienței gestionării structurii financiare a capitalului afacerii. Printre aceștia - o varietate de factori financiari, pentru ajutorul cărora puteți evalua procesul de modificare a structurii financiare a capitalului la site-ul financiar al afacerii și gradul de protecție a intereselor creditorilor și investitorilor. Să vorbim despre lucruri ostentative care caracterizează stabilitatea financiară a afacerii și eficiența investițiilor după aceasta (Fig. 56).

Orez. 56. Conceptul de stabilitate financiară a subiectului guvernării

acea formulă de calcul al coeficientului de stabilitate financiară

Досягнення фінансової стійкості підприємства поруч із зростанням прибутку і обмеженням ризику вимагає збереження підприємством як платоспроможності, чи ліквідності (фінансовий сенс цього поняття було докладно розглянуто в темі 6), і кредитоспроможності, яка не є синонімом поняття «платоспроможність».

În cadrul promovării creditului a întreprinderii, are loc o nouă reconsiderare pentru retragerea împrumutului din primul termen. Bonitatea împrumutatului se caracterizează prin diligența sa în cazul rambursărilor anticipate de împrumut, situația financiară actuală și capacitatea de a mobiliza bani de la diferite gerele pentru nevoi.

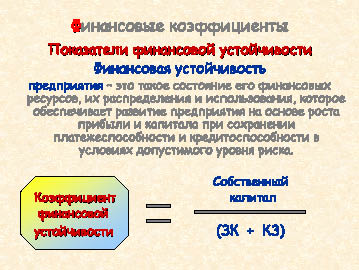

Coeficientul de stabilitate financiară caracterizează stabilitatea financiară a puterii și poziției băncii. Dacă acest spectacol ostentativ este mai mult decât singur (є transferul pisicilor umede asupra celor sărace), înseamnă că întreprinderea poate avea o ofertă suficientă de stabilitate financiară.

p align="justify"> Coeficientul de dependență financiară (Fig. 57) caracterizează dependența afacerilor în diferite poziții și arată că o parte din banda companiei este plătită în contul pozițiilor relative. Cu cât este mai mare coeficientul dat, cu atât este mai riscantă situația cu stabilitatea financiară și cu atât este mai mare probabilitatea deficitului de fonduri.

Orez. 57. Formule de calcul al coeficienților de dependență financiară, securitate cu pisici umede și autofinanțare

Coeficientul de securitate cu bani umed caracterizează construirea de afaceri pentru a asigura nevoia de finanțare a capitalului de lucru numai pentru banii dzherelului umed. Tabăra financiarăîntreprinderile sunt considerate a fi mai importante, deoarece acest spectacol este mai scump, sau mai mult de 0,1.

Coeficientul de autofinanțare arată că o parte din investiție poate fi acoperită în banii cheltuielilor interne ale afacerii - venit neraflat și amortizare acumulată. Este scăzut pentru autori să considere suma surplusului nedistribuit și a deprecierii ca pe un penny potik pur, sau un penny potik în fața activității guvernamentale de afaceri. Coeficientul de autofinanțare Todi poate fi numit „un indiciu al investiției unui ban”. Ce afișaj, apoi mai mulți bani pentru afaceri de autofinanțare, apoi mai multă stabilitate financiară.

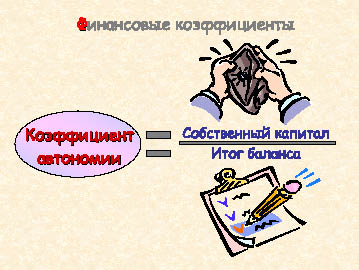

Coeficientul de autonomie (concentrarea capitalului de putere) caracterizează o parte a capitalului de putere din structura financiară a capitalului (Fig. 58). Pentru o mai mare stabilitate financiară este necesar să existe un sold de 0,5-0,6.

Orez. 58. Formula de calcul al coeficientului de autonomie (concentrarea capitalului de putere)

O serie de autori adaugă un factor de autonomie până la arătarea lichidității, pe care o putem obține în mod logic, cioburi de prosperitate pentru gușile noastre, ne putem ajuta cu ajutorul gerelilor. La un moment dat, acest indicator este un factor important în evaluarea structurii financiare a întreprinderii.

Pentru a asigura stabilitatea financiară generală a managementului afacerii, pentru a asigura o producție suficientă de plăți și producție de credite.

Gardul creditorului nu se face vinovat de supraestimarea valorii celor mai mari active lichide ale întreprinderii (se pot vedea în prima linie de bani și în hârtiile scurte);

Creditele și pozițiile pe termen scurt și o parte din împrumuturile pe termen lung, ale căror termene de rambursare se încadrează în perioada dată, nu sunt responsabile pentru supraestimarea valorii activelor lichide realizate de bază (datorii, comisioane la depozite);

Creditele și pozițiile pe termen lung nu se fac vinovate de supraestimarea valorii activelor circulante realizate integral (stocuri de produse finite, sirovini și materiale);

Vlasnі koshti datorează buti pentru valoarea activelor nenegociabile ale întreprinderii.

Privind structura financiară a capitalului întreprinderii, este necesar să se analizeze acea clădire și deservire plățile constante - plățile pentru capitalul de poziție și dividendul către deținătorii capitalului social. Pentru o astfel de evaluare, există indicii ale activității pieței sau ale eficienței investițiilor.

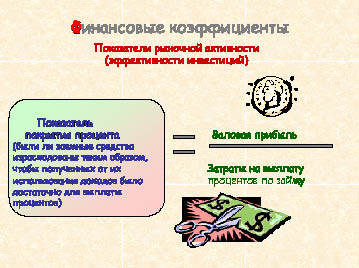

Coeficientul de acoperire a creditului (Fig. 59) caracterizează nivelul de protecție a creditorilor în cazul neplatei creditelor pentru acordarea unui credit. Vreau regula exactă de urgență a evaluării optime a semnelor Keephitziyntiv Vidsotkiv і Dividydly nu іsnu, bilshi Analikiv converg către Dumtsi și Minimal Koefitzi izhni

Orez. 59. Formula

Pentru un coeficient suplimentar de acoperire a dividendelor pentru acțiunile preferențiale (Fig. 60), este posibilă evaluarea capacității de construire a companiei de a servi dividende pe dividende în fața deținătorilor de acțiuni preferențiale. În acest fel, calculul formulei este valoarea excedentului net, deoarece dividendele sunt plătite mai puțin din suma excedentelor după podatkuvannya. Este evident că cu cât spectacolul este mai aproape de unul, cu atât mai bună este poziția financiară a companiei.

Orez. 60. Formula de distribuire a dividendelor pentru acţiunile preferenţiale

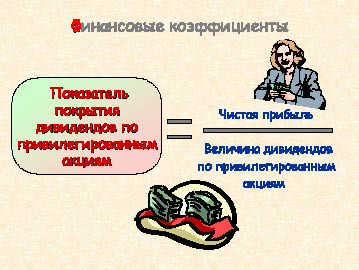

Venitul de la un comerciant cu amănuntul pentru o cotă specială (Fig. 61) este principalul indicator al activității de piață a întreprinderii. Vіn caracterizează stocul de clădiri pentru a aduce venituri. Profitul net Vychayatsya, modificat de valoarea dividendelor pentru acțiunile preferate, la cele mai mari acțiuni ale companiei.

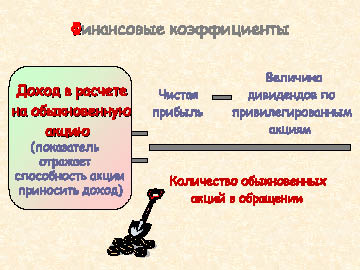

Rata de acoperire a dividendelor (Fig. 62) estimează valoarea intrărilor de numerar care pot fi utilizate pentru plata dividendelor pentru acțiunile în circulație. Revenirea la acest coeficient este un spectacol - coeficientul de plată a dividendelor, care crește suma dividendului acumulat la venitul unei acțiuni semnificative și arată, ca parte a profitului net, compania direcționează către plata dividendelor.

Rata dobânzii de capitalizare a venitului (Fig. 63) reflectă profitabilitatea capitalului investit și rata capitalului propriu pentru acțiunile în circulație. Esența financiară a acestui spectacol este că poate fi privită ca o rată, pentru care piața capitalizează suma veniturilor curente.

Orez. 61. formulă

Orez. 62. Формула розрахунку коефіцієнта покриття дивідендів за звичайними акціямиОцінюючи фінансову структуру капіталу компанії, слід враховувати, що не існує ідеальних коефіцієнтів, які в стані відобразити все різноманіття господарської діяльності підприємства, як не існує і якихось безумовних показників, яким потрібно прагнути за будь-яких обставин .

Deci, am văzut că pentru stabilitatea financiară a întreprinderii este necesară o mare parte a capitalului guvernamental. La un moment dat, ca companie, postura unei lumi bogate de poziții victorioase și amestecându-se cu victoriile capitalei de stat, poate duce la creșterea dezvoltării, scăderea competitivității, depășirea fizică și morală, inconsecvența caracteristicilor. a produsului finit. Este vorba despre reducerea profitului brut, deci, a profitului pe acțiune, a reducerii prețului cotei de piață și, ca urmare, a scăderii cotei de piață a companiei. La un moment dat, deasupra înălțimii templului vaga pozikovyh koshtіv la pasivah, să rețineți despre creșterea riscului de faliment. În plus, conducătorii fondurilor de credit pot stabili controlul asupra firmei, pe cât posibil obmezhenoy mozhlivistyu autofinanţare.

Orez. 63. Formula Rosrahunka rata dobânzii valorificarea veniturilor

În cele mai multe cazuri, factorii financiari sunt doar un indiciu a ceea ce se întâmplă în afacere, cum să schimbi aceste tendințe, cum să împuțim în dezvoltarea afacerii. Indicatorii financiari ajută la îngrijirea celor mai importante alimente, legate de activitățile curente și strategice ale afacerii, cum ar fi:

-Ce este mai important pentru fiecare etapă a activității afacerii - profitabilitate ridicată sau lichiditate ridicată?

-Care este valoarea optimă a asumării necesare a unui împrumut pe termen scurt?

-Ce parte din pributka a crescut ca un dividend?

- Efectuați o nouă emisiune de acțiuni pentru a obține capitalul poziției? etc.

Zreshtoy, după ce a lăudat orice decizie legată de gestionarea structurii financiare a capitalului, alături de a aminti unul dintre principalele obiective ale managementului financiar - maximizarea profitului companiei.

Pentru a spori profitabilitatea afacerii, puteți schimba modul în care vă obligați și structura pasivelor.

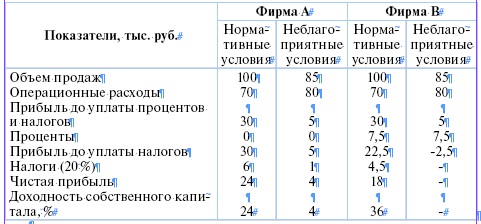

Să aruncăm o privire la fundul care arată activitatea unor firme, cu toate acestea, acestea sunt aceleași pentru toate, Crimeea, dimensiunea și rangul capitalului de poziție.

De asemenea, firma Anne vikoristovau pozitioneaza capitalul, firma Vimey pozitia pid 8%, firma C-pid 12%, firma D - pid 16%. Veniturile din investiții (influx de capital investit) ale firmelor de piele să devină 12%. Valoarea nominală a acțiunilor este de 10 ruble, contribuția la surplus este de 20%.

Indiferent de cele în care toate firmele pot avea aceleași datorii și venituri din investiții, firma va asigura acționarilor săi mai mult venit pe acțiune, firma A mai mică, care nu câștigă capitalul de poziție. Câștigurile din acțiuni firmă Аї W, încercați totuși o structură diferită a capitalului. Cel mai mic venit din acțiuni este luat de către acționarii societății D. Rezultatul deliberărilor este luat din două motive:

1) astfel încât venitul pentru un împrumut să fie dedus din venit, de regulă, înainte de impozitarea impozitelor, finanțarea pentru salarizarea capitalului pozițional reduce aportul de venit și privează o sumă importantă de venit de la acționarii societății. ;

2) societatea poate, cu un capital efectiv de poziție victorioasă a mamei, venituri suplimentare, care după ce a plătit sute de dolari investitorilor pot fi împărțite între acționari.

Pentru care valoarea veniturilor din investițiile de capital (DNI) poate fi mai mare la dobândă, întrucât firma plătește pentru capitalul rămas din poziție.

Deci, firma B, plătind pentru poziția de 8%, asigură marja de profit de 12%, ceea ce crește profitabilitatea acțiunilor egală cu cea a firmei A. În acest caz, există un efect pozitiv al valorii financiare (Fig. 64). ). Ufirmi Rivne DNI spivpaє scena pozikovogo capital, că venitul pe acțiune mai mult decât câștigul pe acțiune al firmei A. Efectul valorii financiare este zero. Firma D, care plătește poziția de 16% și 12% pe zi, este egală cu 12%, cedând efectului negativ al importanței financiare.

Orez. 64. Conceptul de importanță financiară

Din formula pentru costul venitului egal cu efectul valorii financiare (Fig. 65) se poate observa că valoarea pozitivă, negativă a valorii zero a efectului valorii financiare constă în diferența dintre rentabilitatea economică a activelor (ER) și valoarea medie a costului veniturilor (SRSP) (așa-numita valoare diferențială). Dacă ER>SRSP, atunci diferența, iar efectul valorii financiare este pozitiv; Yakscho EP< СРСП - отрицательный; если ЭР = СРСП - нулевой.

Valoarea efectului valorii financiare se datorează și susținerii pozițiilor și puterii capitalului întreprinderii (așa-numitul umăr al valorii financiare). Dacă valoarea costurilor poziționale este mai mare decât valoarea capitalului de putere, puterea valorii financiare va crește, dacă este mai mică - va scădea.

Influențarea efectului valorii financiare și a ratei subvențiilor, în plus, cea mai mică, efectul valorii financiare este mai puternic.

Atunci când se determină valoarea optimă a capitalului de poziție, deoarece puteți fi finanțat prin propriile activități guvernamentale, este necesar să vă asigurați că structura capitalului constă în venit și riscul financiar.

În perioadele de risc financiar, este luată ca o observație a rezultatului real, așa cum a fost planificat.

Orez. 65. Formula rozrahunku egală cu efectul valorii financiare

Ilustrarea injectării de capital pozițional asupra riscului și profitabilității desfășurării activității poate fi un punct ofensator. Firmele Ai Vmіyut au aceleași active (100 de mii de ruble), vânzările Obsyag (100 de mii de ruble) І costurile de exploatare (70 de mii de ruble). Costul este doar structura capitalului - compania Afirmă numai pentru salariul capitalului de putere (100 de mii de ruble), Firma V-pentru banii banilor (50 de mii de ruble) și prima poziție (50 de mii de ruble) .Pid 15%) capital.

În acest fel, pentru mințile normale, compania va asigura venituri pentru acționarii săi pe acțiuni din lume, așa că a doua oară voi transfera venituri din acțiunile companiei A. că ea a recunoscut afluxul de importanță financiară, în toamnă. mai ales brusc, da vina pe beat. Firma A, în urma unui bilanţ stabil, poate suporta mai uşor declinul producţiei.

Este evident că firmele cu o frecvență scăzută de blocare sunt mai puțin riscante, dar duhul de a permite un efect pozitiv de importanță financiară de creștere a profitabilității capitalului guvernamental. Firmele cu o pondere ridicată a capitalului de poziție pot fi mame ale unui venit mai mare al capitalului de stat, dacă sunt inteligente din punct de vedere economic, dar sunt supuse riscului intrărilor, așa cum au apărut în mintea recesiunii, sau a celor financiare. pierderile managerilor firmelor nu sunt corecte. Când este necesar să se asigure că, ca și cum doar o mică parte din contribuție ar fi făcută de vlasniks, atunci riscurile de admitere sunt suportate în principal de creditori.

Pe scurt, este semnificativ faptul că structura capitalului afacerii este responsabilă pentru asigurarea celei mai eficiente performanțe între indicatorii de rentabilitate și stabilitatea financiară. Pentru a atinge obiectivele uneia dintre cele mai complexe sarcini ale managementului financiar, procesul de optimizare a structurii capitalului subiectului guvernului se face vinovat de a include câțiva pași:

1.Analiza capitalului cu metoda de dezvăluire a tendințelor de dinamică va acoperi stocul de capital și contribuția acestora la eficiența câștigurilor de capital și stabilitatea financiară a companiei.

2. Estimarea principalilor funcționari care injectează structura capitalului.

3.Optimizarea structurii capitalului după criteriul maximizării rentabilității capitalului guvernamental prin evaluarea la o oră a răspândirii riscului financiar și a efectului importanței financiare.

4. Optimizarea structurii capitalului după criteriul minimizării varietății, pentru care se determină prețul elementului de piele al capitalului și asigurarea vartității medii se bazează pe varianta bogată rosrachunkiv.

5.Diferentierea riscurilor financiare dupa criteriul minimizarii nivelului riscurilor financiare.

6. Formarea structurii țintă a capitalului, care este cea mai profitabilă și cea mai puțin riscantă.

Dacă da, puteți elabora munca din resursele financiare obținute și din alte surse.

DREAPTA

10.1. Pe baza datelor privind rata contabilă a companiei, date în sarcina 6.1, determinați indicatori ai stabilității financiare și a activității de piață a companiei.

10.2. Apreciază efectul valorii financiare, după cum urmează:

Viruchka pe implementare - 1 milion 500 mii. freca.

Ferestre de schimb - 1 milion 050 mii freca.

Postiyni vitrati - 300 mii. freca.

Dovgostrokovі credite - 150 mii. freca.

Credite pe termen scurt - 60 mii. freca.

Rata medie rozrahunkovy vіdsotka - 25%

Vlasni koshti - 600 mii. freca.

Rumovna rata excedentului de subvenție - 1/5

10.3. Cunoașteți valoarea efectului valorii financiare, cum ar fi:

Vânzări - 230.000 de unități pentru un preț de vânzare de 17 ruble pe unitate,

Vitralii fixe - 310.000 de ruble,

Schimbarea facturilor de persoană - 12 ruble,

Aglomerație - 420.000 de ruble în medie cu 11%,

Capital social - 25.000 de acțiuni în circulație la un preț de 60 de ruble per acțiune.

Ce este important un financiar prietenos și de ce? Să presupunem că o altă companie poate avea același număr de acțiuni, zile, cantitate de active, ca o companie, și nu poate fi aceeași. Cum poate o firmă să aibă un câștig pe acțiune mai mare?

10.4. Apreciază efectul valorii financiare, după cum urmează:

Volumul vânzărilor - 9,25 milioane de ruble.

Vitrați operaționali - 8,5 milioane de ruble

Aglomerație - 6 milioane de ruble. pіd 15% rіchnyh.

Capital social - 7,2 milioane de ruble.

Rata subvenției la profit este de 24%.

Ce este important un financiar prietenos? Cu un astfel de preț al capitalului pozițional, puterea injecției efectului valorii financiare este egală cu zero?

10.5. Mini-caz „Alternative financiare”

Vineri, ora 15:00. Vladislav Mamlєєv și-a încheiat scurta convorbire la biroul firmei de investiții „IVNV”. Stanislav Burobin, partener al firmei, lucrează în prezent cu antreprenorul. Vіn a călătorit prin regiune, având în vedere potențialii clienți ai firmelor și a pledat să investească în fondurile lor pentru asistență suplimentară IVNV. Până la amiază am sunat și le-am spus secretarilor lui Vladislav că mi-am trimis recomandările prin fax până vineri. Secretara lui Shoino a adus faxul. Unul nou poate avea o recomandare pentru un depozit la prețul hârtiei pentru trei clienți ai firmei. Vladislav poate apela la acești clienți și poate cere să fie măturați.

Text fax: Vladislav Mamlev. IVNV. Am fost îndemnat să mă lins în weekend. Mă voi întoarce la mijloc.

Recomandările mele: (1) acțiuni simple; (2) acțiuni preferențiale; (3) obligațiuni cu warrant; (4) obligațiuni convertibile; (5) sfaturi de debeturi. Stas.

Vladislav știe aparatul auditiv pentru a suna clienții. Cad răvășit în gândul că propunerile nu răspund nevoilor de investiții ale clientului. Vіn know schafі dosє dermal z zіh trоkh kієntіv. Înaintea lor s-au făcut scurte contribuții, împăturite de Stanislav. Vіn chitaє tsі dovidki:

Firma „MTV”. Veți avea nevoie de 8 milioane de ruble o dată și 4 milioane fiecare la poalele stâncii chotiri. O companie de ambalare care se dezvoltă rapid în trei regiuni. Acțiunile simple sunt vândute prin birouri de brokeraj. Acțiunile firmelor sunt subestimate, dar ar putea crește în următoarele 18 luni. Gata să emită documente valoroase, indiferent de tip. Conducerea lui Gary. Devine mai clar crescând. Noile mașini pot fi capabile să îmbunătățească aprovizionarea. A plătit recent borg-ul la 7 milioane de ruble. Nu există borgiv-uri, krim de cele scurte.

Firma „Stroganovski Zavodi”. Veți avea nevoie de 15 milioane de ruble. Vechea conducere. Promoțiile sunt ieftine, dar există o creștere a prețurilor. Prognosticul Vіdminniy pentru creșterea și creșterea destinului în avans. Raportul scăzut dintre pisici poziționale și capital, compania încearcă să cumpere Borg până la maturitate. Utrimuє cea mai mare parte a surplusului, plângând dividende mari. Kerіvnitstvo nu vrea să permită străinilor să controleze acel drept de vot. Bani sunt necesari pentru achiziționarea de echipamente din selecția de echipamente sanitare.

Firma „Fratele Demidov”. Veți avea nevoie de 25 de milioane de ruble pentru extinderea producției de mobilier. Compania a început ca o afacere de familie, iar acum are 1300 de angajați, 45 de milioane de vânzări și își vinde acțiunile prin casele de brokeraj. Căutați noi acționari, dar nu doriți să vă vindeți acțiunile ieftin. Trohita pozițională directă este de peste 10 milioane de ruble. Management amabil. Garni perspective de creștere. Mult noroc. Vinovat să salveze interesul investitorilor. Banca este dispusă să acorde un împrumut pe termen scurt companiei.

Citind declarațiile, Vladislav a întrebat-o pe secretara lui Stanislav, ca să nu lase niciun material pentru aceste firme. Răspuns: „Fără a pleca, dar astăzi, sunând și cerând confirmarea faptului că informațiile date clientului sunt de încredere și sunt mai ales denaturate de către acesta.”

Vladislav obmirkuvav situație. Este posibil, evident, să luăm o decizie pentru ziua următoare. Și încă doi ani din acest an, și dacă vă gândiți bine, atunci este suficient pentru o oră, astfel încât să puteți elabora propunerea exactă: cât de valoroase ar trebui să fie recomandate hârtiile clientului de piele, în special OKremo. Virіsheno: depozitează mai multe propuneri argumentative și la telefon către clienți, așa cum au spus ei, astăzi.

Nutriție (pentru munca în grupuri mici): Care este cel mai bun profil de finanțare pentru un client de piele?

TESTE DE CONTROL

1.Structura capitalului - tse:

1) sprijin între diferite capitale

2) înfiinţarea guşii lui borgo la suma bunurilor

3) spіvvіdshennya vartosti acțiuni simple și privilegiate ale afacerilor

2. Egal cu efectul valorii financiare:

1) începe pozitiv

2) începe negativul

3) poate fi atât pozitiv, cât și negativ

4) setați valoarea la zero

3. Specificați standardul pentru coeficientul de siguranță la pisicile umede:

1) ≥ 1,0

2) ≥ 0,1

3) ≥ 0,5

4. Dacă valoarea costurilor poziționale devine mai mare decât valoarea capitalului de putere al întreprinderii, puterea investiției a valorii financiare:

1) să crească

2) cădere

3) este lăsat fără schimbare

5.Diferenţial de valoare financiară - tse:

1) diferența dintre salariul și capitalul de poziție al întreprinderii

2) diferența dintre rentabilitatea economică a activelor și rata medie de vânzare cu amănuntul

3) diferența dintre veniturile deduse și cheltuielile efectuate în perioada de vară

6. Stabilitatea financiară a întreprinderii:

1) să depună sub formă de sprijin financiar și sprijin financiar

2) să depună în prețul poziției finanțelor dzherel

3) a depune sub formă de investiție de capital

7. Pentru desemnarea unei părți din capitalul de putere în structura financiară a capitalului, indicatorul se acordă:

1) coeficientul financiar

2) coeficientul de stabilitate financiară

3) coeficientul de manevrabilitate

4) coeficientul de autonomie

8. Pentru a evalua capacitatea de a servi câteva sute pentru capitalul poziției, serviți:

1) indicatori ai activității pieței

2) indicatori ai activității afacerii

3) indicatori de activitate financiară

Structura capitalului este reducerea necesară a ratei cifrei de afaceri, creșterea investițiilor și accelerarea circulației capitalului, ceea ce duce în rezultat la o creștere a veniturilor în afaceri. Structura optimă a capitalului permite cea mai bună realizare posibilă a potențialităților sale.

Structurarea capitalului întreprinderii industriale vă permite să efectuați, ca exemplu, o evaluare de calcul a capitalului și să caracterizați eficacitatea primului secol. Analiza capitalului antreprenorial este cea mai importantă etapă a procesului de succes al capitalului.

Puteți structura capitalul ca elemente ale bilanțului la data și vă puteți evalua lichiditatea.

Bilanțul este prezentat ca o listă a activelor și pasivelor întreprinderii, în care sunt afișate capitalul principal și capitalul de lucru sau, conform terminologiei ruse, fondul principal și fondul de lucru.

Capital fix- parte a capitalului productiv, ca o întindere a unui termen banal, victorios în manoperă și transferându-și versatilitatea produsului finit pas cu pas, lumea este uzată. capital de lucru- o parte din capitalul productiv, care este transferată la creațiile produsului și se transformă sub formă de bănuți prin întinderea unui cerc.

Alegerea fondurilor vechi, uzate, reduce semnificativ partea activă a capitalului de producție. La aceeași oră, o parte din capitalul principal crește pasiv, cioburi de creștere sunt varietatea de case de capital - budive, sporud este subțire. Prezentări scăzute care caracterizează structura de vârstă a mijloacelor fixe. În mod semnificativ, problema înlocuirii vechii proprietăți a devenit mai proeminentă, cele mai importante probleme au fost mașinile și echipamentele, anexele de transmisie și mijloacele de transport.

Înainte de a întreprinde, este necesar să se pună în aplicare o sarcină mai avansată de îmbunătățire a structurii capitalului ca bază pentru dezvoltarea producției. Clasificând lanțurile de depozit ale structurii din spatele mulurilor, putem observa trei componente principale: capitalul de putere, poziția și radiația. Optimizarea structurii creative pentru a permite întreprinderilor să-și îmbunătățească poziția financiară (stabilitatea financiară), pentru a asigura respectul potențialilor investitori.

În mintea de astăzi, sarcina de a optimiza structura creativă este de a pune câteva probleme pentru întreprindere. Nasampered, aceasta este problema capitalurilor victorioase de subzistență (capital de putere), a căror modelare este necesară pentru ca noi să provenim din aprovizionarea și deprecierea vântului.

Vedem și structura variantă a capitalului întreprinderii, care determină capitalul social și capitalul circulant. Proporțiile desemnate ale spivvіdnennia dintre ele în mințile moderne ale lumii lumii se află sub forma unei structuri creative, care semnifică mobilizarea koshtіv superioară și inferioară, dzherel їх modelare.

Este necesar să rețineți că capitalul afacerii are o natură subordonată, că sună ca o parte activă și pasivă a balanței afacerilor. Analiza părții active a conversiei capitalului ne permite să tragem concluzii despre primele și ultimele modificări, să determinăm lichiditatea capitalului, să caracterizăm procesul real de schimbare sau de majorare a capitalului. De exemplu, tabăra capitalului principal al afacerii va fi baza pentru luarea unei decizii cu privire la investiții ulterioare (investiții de capital) ale afacerii, analiza capitalului de lucru vă permite să arătați rezerva de reducere a costului de producție și să investească în procesul investițional.

Dar privirea doar la partea activă a capitalului nu permite efectuarea unei analize exacte, este necesar să se analizeze structura capitalului, care este prezentată în partea pasivă a bilanțului (capital pasiv), ca un forma de plata pentru plata minei si a culturii (capital financiar).

Capitalul financiar poate fi, de asemenea, împărțit în mari grupuri - putere și educație, sau capital pozițional (div. Fig. 2).

Spivvіdshenie mizh vlasnymi și pozikovymi koshta - unul dintre cei mai importanți indicatori financiari ai activității de afaceri. Importanța acestui indicator este influențată de alegerea politicii economice a antreprenoriatului în cazul victoriilor de diverse venituri, fie de către autorități, fie de către cei mai buni, ceea ce este deosebit de important pentru procesul de capitalizare extinsă a antreprenoriatului.

În general, caracterizând structura capitalului afacerii, este necesar să se asigure că capitalul activ (funcțional de exploatare) și capitalul pasiv (financiar) sunt două componente legate reciproc prezentate în diagramă (Fig. 9.2).

Oskіlki principala formă organizatorică și juridică a întreprinderilor comerciale sunt parteneriatele pe acțiuni, putem privi structura capitalului pe acțiuni în același mod cu principiile formării acestuia. La sfințirea parteneriatului de piele, fondatorul va deduce numărul de acțiuni, contribuții proporționale efectuate, întrucât un câștig poate pretinde ora efectuării apelurilor de lichidare. De acum înainte, capitalul social este alcătuit din elemente okremih - acțiuni și, se poate spune, este ca un gard de parteneriat pentru acționari.

Conform Legii Federației Ruse „Cu privire la parteneriatele pe acțiuni” este permisă structurarea capitalului pe acțiuni. Până la 25% pot deveni acțiuni preferate, reshta - acțiuni simple.

Capitalul acționar are o natură eminentă, punând vina pe problema vânzării documentelor de valoare ale parteneriatului. Plata poate fi taxată ca un ban și în alte moduri. Prin urmare, formarea activelor este învechită sub formă de plată. După ce ați văzut stocul de capital propriu, este, de asemenea, necesar să vă elaborați evaluarea pieței. Și aici intervine evaluarea reală a pieței structurate.

Capital adițional și venituri de capital din plasarea de acțiuni și rezerve, retrase în cazul reevaluării activelor principale. Ninі tsya skladova yaky zavzhdi vіdbivaє realnі dzherela vlasni koshti pridpriєmstv. Astfel, reevaluarea se bazează pe variația acelorași coeficienți, care pot fi sau nu în concordanță cu indicatorii reali de piață.

Acțiunile, obligațiunile și alte hârtii valoroase sunt capital fictiv, mirosurile de duhoare sunt mai puțin probabil să reflecte variabilitatea capitalului real, care se află în spatele procesului de fabricație, dar procesul de fabricație în sine nu funcționează. Tsya două sute de natură a capitalului unui parteneriat pe acțiuni poate fi investit puternic în dezvoltarea antreprenoriatului. De exemplu, o scădere a valorii de piață a acțiunilor de pe piața hârtiilor de valoare poate determina o creștere a resurselor financiare ale afacerii, având în vedere investițiile sporite de către acționari (fondatori), și o modificare a investițiilor. Antreprenoriatul poate fi în minte, dacă capitalul real real, care poate avea un grad ridicat de versatilitate și potențial, s-ar putea să nu poată funcționa normal. Această situație s-a dezvoltat în urma crizei financiare din 1998.

Este necesar să se protejeze capitalul de viață organic. Tekhnіchna budova kapitalu є vіdshenie mіzh mіzh mіzh zastosovuvanih zasobіv vyrobnitstvа i kіlkіstyu pratsі, nebhіdnoy їkh zastosuvannya. Vartіsna budova є vіdnoshnja vartosі zasobіv virobnitstva (capital permanent - Z) la vartosі forța de muncă (capital variabil - V). Creșterea vieții organice arată că interrelația dintre yoga tehnică și varianta este legată de dezvoltarea progresului științific și tehnic. Astăzi, sub forța de muncă, tobto. capitalul de schimbare - se ia în considerare capitalul uman, iar schimbările în această structură sunt marcate și de dezvoltarea progresului științific și tehnic. În prezent stabilite, tehnologiile necesită un nivel înalt de calificare, certificare, iluminare, tobto. pentru a aduce forța de muncă oficială la un nou nivel de dezvoltare.

9.2. Structura capitalului întreprinderii

Un rol important îl joacă și prezența activelor în achiziția de active necorporale. Capitalul „intangibil” nu apare în documentele financiare, nu are o evaluare, ci participă la procesul de luare a profitului și de a le aduce singur. Majoritatea acestui capital stă la baza organizării producției. Până la cel nou să aducă: pіdpriєmnitski (dіlovі) ideї; canale pentru rozpodіlu viroblennyh varіv (canale zbutu); apeluri de afaceri; utilizarea secretelor cântătoare ale producției (tehnologii, soluții tehnice, soluții numai în domeniul designului); Volodinnya informații exclusive de natură economică și de afaceri. Totul pentru mințile cântătoare іstotno vplyvaє cu privire la dimensiunea surplusului și creșterea dezvoltării.

Activele necorporale sunt împărțite în șproți de mari grupuri:

1) dreptul la putere (terenul koristuvannya, numai resursele naturale);

2) putere intelectuală - rezultatul practicii rozumova, „know-how”, certificate de autor, brevete, licențe și alte idei;

3) vitrati organizatorice și comerciale, legate de înființarea unei persoane juridice.

Principalul motiv pentru economia actuală este căutarea echilibrului optim între activele corporale și necorporale ale afacerii. Vzaimodії tsih dvoh faktorіv se află în rezultatele tuturor activităților guvernamentale ale afacerii, competitivitatea și profitabilitatea acesteia, organizarea muncii, activitatea de inovare. Vikoristannya a căptușit trandafiri comerciali, deoarece permit recepției să aibă un venit mare și să asigure posibilitatea unei deschideri îndepărtate și extinse.