خطة تحسين الوضع المالي للمؤسسة. الإدارة المالية للأعمال على أساس CJSC "Amta"

الجدول 2.7. ديناميات العوامل التي تساهم في نسبة السيولة الحرجة لشركة CJSC "AvtoTech" لعام 2008.

|

بوكازنيك |

قطعة خبز روكو |

نهاية القدر |

على الاطلاق لالتقاط الأنفاس |

معدل النمو،٪ |

|

بيني كوشتي |

||||

|

المساهمات المالية قصيرة الخط |

||||

|

تحصيل الديون قصيرة الأجل |

||||

|

دراق سلسلة قصيرة |

||||

K cl \ u003d (DS + KDZ) / KO

K cl 0 \ u003d (DS 0 + KDZ 0) / KO 0

K cl 0 \ u003d (7001 + 7373) / 8992 = 1.6

K Cl الشرط 1 = (DS 1 + KDZ 0) / KO 0

K cl uml1 = (715 +7373) / 8992 = 0.9

K cl conv2 = (DS 1 + KDZ 1) / KO 0

فئة K conv2 = (715 +11056) / 8992 = 1.31

K cl 1 \ u003d (DS 1 + KDZ 1) / KO 1

K cl 1 \ u003d \ u003d (715 + 11056) / 23410.5

∆K cl ds = K cl conv1 = K cl 0

∆K cl ds = 0.9-1.6 = -0.7

∆К cl cdz = К cl cond2 - cl conv1

∆K cl ds = 1.31-0.9 = 0.41

∆K cl kdz = K cl 1 - K cl conv2

∆K cl ds \ u003d 0.5-1.32 \ u003d -0.81

∆K cl = ∆K cl ds + K cl ds + K cl ds

∆K cl \ u003d -0.7 + 0.41 + (-0.81) \ u003d -1.1

الجدول 2.8

انخفضت نسبة السيولة الحرجة بمقدار 1.09 وحدة. تشي 68.55٪. أكبر تأثير سلبي للتغير في معامل السيولة الحرجة كان بسبب الزيادة في مستوى تضخم الغدة الدرقية قصير الأجل بمقدار 14420 ألف روبل. تشي 160.36٪.

أدى التدفق الإيجابي إلى زيادة فواتير الذمم المدينة قصيرة الأجل بمقدار 3683 سنتًا. تشي 45٪.

ثم نقوم بتحليل المسؤولين لإضافة معامل السيولة الحالية.

الجدول 2.9. ديناميكيات العوامل التي تساهم في معدل تدفق ZAT "AutoTech" لعام 2008.

ك ليرة تركية \ u003d OA / KO

ما يصل إلى tl 0 \ u003d OA 0 / KO 0

حتى TL 0 = 34472/8992 = 3.83

فئة K شرط 2 = OA 1 / KO 0

حتى الدرجة 1 = 28864/8992 = 3.21

فئة K شرط 2 = OA 1 / KO 1

حتى حالة الفصل 2 = 28864/23412 = 1.23

∆K cl oa \ u003d K cl conv1 - K t 0

∆K cl oa = 3.21-3.83 \ u003d -0.62

∆К cl كو = К cl cond2 - cl conv2

∆K cl يصل إلى 1.23-3.21 = -1.98

∆K cl = K cl oa + K cl ko

∆K cl \ u003d -1.98 + (-0.62) \ u003d -2.6

الجدول 2.10

انخفض معامل السيولة المباشرة بمقدار 2.6 وحدة. تشي 67.89٪. أكبر تأثير سلبي على هذا التغيير هو انخفاض طفيف في معدل المحاصيل قصيرة الأجل بمقدار 14.420 ألف روبل. أو بنسبة 160.36٪ وانخفاض مستوى الأصول المتداولة بمقدار 5608 سنت. تشي 16.27٪.

Z urahuvannyam vzaimozv'yazku razrakhovanikh pokaznikіv ، scho يميز الوضع المالي للمنظمة ، تتبع yogo للاعتراف سائل تمامًا.

في zv'yazku z tsim انزلق للتعود على زيادة السيولة والبحث عن طرق لتحسين الوضع في العمل.

التطور

3.1 طرق تعزيز السيولة والمنصة

على أساس الممتلكات المودعة ، يمكننا sprobit vysnovki حول أولئك الذين في وقت التحليل ، لم يكن ميزان الأعمال سائلاً ، وشظايا الشمام من دعم مجموعات الأصول والسلبيات لا تظهر عقول المطلق السيولة.

لذا فإن معامل السيولة (المطلق والحرج والمتوازي) لنهاية الفترة التي تم تحليلها أقل من مستواها المعياري ، وهو شهادة ذاتية بشأن تلك التي لا يتساوى فيها رصيد هذا العمل.

من الضروري تحقيق عدد كبير من الأشخاص الذين يأتون لزيادة السيولة ومنصة مؤسسات الأعمال. على سبيل المثال ، kerіvnitstvu pіdpriєmstva sіd sіvlyuvati vіdlyuvati sale ، لـ rahunok prinizhennya tsіni و podvishchennya yakostі produktsії scho vіdpuskaєtsya. الحفاظ على نظام إدارة تقويم الدفع. بيع Vivіlniti koshti إضافي لأصول vilnyh.

دعونا نحاول تحسين معدل دوران الاحتياطيات وتحصيل الديون على المستوى الأمثل.

من أجل تسريع معدل دوران الأصول على المدى الطويل ، يتم تأجير المبنى.

كما تبع تأسيس المؤسسة احترام الأساليب الجديدة لإدارة النوافذ.

ولم تأتي كل التغييرات ، مما أدى إلى بناء سيولة zbіlshiti للأعمال. وو تشي ورقة مصطلحلن نفوز بتجديد الطرق الأخرى. نرى معاملات السيولة

من وجهة نظر rozrakhunkiv ، رفضنا أن ميزان الأعمال في نهاية الفترة التي تم تحليلها لم يكن ملتبسًا ، لأن جميع معاملات السيولة أقل من قيمتها المعيارية. نظرًا لأن معاملات السيولة كانت مختلفة عن القيم المعيارية ، فإن توازن الأعمال التي تم تحليلها كان ثنائي السيولة.

من الضروري زيادة قيم هذه العوامل التي ساهمت سلبًا في انخفاض معاملات السيولة إلى هذا المستوى ، حيث تصبح قيم معاملات السيولة مساوية لقيمها المعيارية ، ثم توازن السيولة. سوف تصبح متساوية.

3.2 تحليل تنبؤي لقدرة المؤسسة على تعزيز المنصة

لقد عرفنا بهذه الطريقة ، والتي من خلالها يمكننا أن نذهب لزيادة السيولة في ميزان الأعمال الذي يتم تحليله. تؤثر هذه الطريقة على زيادة قيم العوامل مما ساهم سلباً في انخفاض معاملات السيولة إلى مستوى منخفض ، حتى تصبح قيم المعاملات مساوية للقاعدة. لنلق نظرة على نهاية الفترة التي تم تحليلها.

لنلقِ نظرة على معامل السيولة المطلقة.

كال = 0.03 والقيمة القياسية للمعامل هي 0.2.

كال \ u003d (DS + KFZ) / DO. بعد فشل التحليل العاملي ، وجدنا أن التأثير السلبي على تقليل هذا المعامل ضئيل

بيني كوشتيف ، من الضروري زيادة غراب بيني كوشتيف ، بحيث تكون قيمة المعامل 0.2. إذا حصلنا على المزيد من المال مقابل 4000 روبل ، فسنحفظ النتيجة.

كال = DS / KO = (715 + 4000) / 23412 = 4715/23412 = 0.2

نسبة السيولة الحرجة Potim.

Kcl \ u003d 0.5 والقيمة القياسية للمعامل هي 0.7-1.0

بوكل \ u003d (DS + KFV + KDS) / كو. من التحليل العاملي ، اتضح لنا أن أصغر مساهمة في تغيير هذا المعامل نتج عنها انخفاض في مقدار البنسات ، وبالتالي ، قد نزيد هذا المبلغ من المال ، فالمرافئ ليست في متناول نتيجة سيئة. إذا حصلنا على المزيد من المال مقابل 5000 روبل ، فإن عامل التكلفة لدينا هو 0.7

K cl \ u003d (DS + KDS) / KV \ u003d (715 + 5000 + 11059) / 23412 = 0.7

معامل السيولة الحالي.

K tl = 1.23 ، والقيمة المعيارية لهذا المعامل هي 2.

ك ليرة تركية \ u003d OA / KO. قمنا بتحليل المسؤولين ، scho لإضافة معامل tsey و z'yasuvali ، تسبب الحقن السلبي scho لقيمة المعامل في انخفاض مستوى الأصول المتداولة ، لذلك سنزيد من قيمة الأصول المتداولة. إذا قمنا بزيادة حجم الأصول المتداولة بمقدار 21000 روبل ، فسوف نزيل النتيجة.

ما يصل إلى tl \ u003d OA / KO \ u003d (28867 + 21000) / 23412 = 2.1

الآن وصلت معاملات السيولة بشكل فعال إلى نفس المعادلات ، في حين أن رصيد الأعمال التي تم تحليلها هو سائل. يمكننا الرجوع إلى الجدول 3.1.

الجدول 3.1. نسبة السيولة لشركة CJSC "AutoTech" لعام 2009.

الجدول 3.2. يمكننا أن نجعل ديناميكيات نسب السيولة لشركة CJSC "Avtotekh" ، debáchimo ، استمرارًا لكامل الفترة السابقة ، حيث تم تغيير نسب السيولة.

الجدول 3.2. ديناميات نسب السيولة لشركة "AutoTech" CJSC للفترة 2007-2009.

|

معدل السيولة |

على قطعة خبز 2007 روك |

في نهاية عام 2007 |

تغيير في ٪ |

في نهاية عام 2008 |

تغيير في ٪ |

|

|

نسبة السيولة المطلقة |

||||||

|

نسبة السيولة الحرجة |

||||||

|

نسبة السيولة الحالية |

للطفل 3.1. الأكثر صراحةً عرض ديناميكيات معاملات السيولة مع تحسين قيم التنبؤ.

الشكل 3.1. ديناميكية نسب السيولة لشركة "AutoTech" CJSC للفترة 2007-2008.

من نتائج إنشاء rozrakhunkiv pokaznikiv ، التي تميز الوضع المالي لهذه المنظمة ، يتضح أن معاملات السيولة المطلقة والحرجة والمتصلة قد وصلت إلى قيمها المعيارية وقبول السيولة.

فيسنوفوك

في هذا العمل ، تم النظر في دور السيولة والدفع والائتمان غير المشروع لريادة الأعمال.

في القسم الأول ، يتم النظر في دور الأهمية ، و meti ، وطرق وإدارة السيولة ، وتسهيلات الدفع والتسهيلات الائتمانية للأعمال التجارية ، والعروض التي تميز المؤسسة المالية للأعمال. هذه هي الطريقة التي يتم بها تحليل السيولة والبراعة في الدفع واختلاط الائتمان ، وهو أمر ضروري ليس فقط للأعمال التجارية ، ولكن أيضًا للمستثمرين الأجانب والشركات الأخرى والبنوك والمؤسسات المالية الأخرى ، للدخول في الأعمال المالية.

يمكنك أن ترى السيولة و platospromozhnosti. يتم تحليل التدفق ونوع الدفع والائتمان الترويجي لوضعه على تطوير خطط الإنتاج وتوفير احتياجات الإنتاج بالموارد اللازمة.

الجزء الآخر هو جزء Rosrakhun. يجري النظر في تحليل السيولة وكفاءة الدفع لأرداف ZAT "AvtoTech".

لتحليل فترة نشاط المؤسسة ، فإن الرصيد لم يغير عقول السيولة المطلقة ، أي. تيار buv ليس سائلا. العمل لا يشجع على الائتمان ، لأنه معامل تجديد سعة المنصة أقل من القيمة المعيارية.

تحليل للمسؤولين ، كيفية إضافة معامل تدفق السيولة ، يوضح كيفية إضافة تغيير في الجلد الرسمي ، نسبة تدفق السيولة. لذلك ، في نهاية الفترة الماضية ، زاد التدفق الرئيسي من خلال انخفاض في الأصول المتداولة بمقدار 5608 روبل ، وبعد ذلك كان هناك انخفاض في معامل سيولة التدفق.

بالنسبة للحقائب الفرعية لعام 2008 ، لن تتمكن ZAT "AvtoteTeh" من الدفع لمدة 6 أشهر القادمة ، ولكن لن يكون من الممكن تجديدها.

قائمة نواب dzherel

1. Bakaev ، V.V. ، Volkova ، O.M. أساسيات التحليل المالي - م. جولوفبوخ ، 1998.

2. Gruzinov ، V.P. اقتصاديات الأعمال / V.P. الجورجية. - م: الاحصاءات المالية 1998.

3. جوسكوفا ، ن. الاقتصاد الجزئي: مساعدة رئيس/ اختصار الثاني. جوسكوف. - سارانسك: منظر لجامعة موردوفيان ، 1997.

4. زايتسيف ، ن. اقتصاديات الأعمال الصناعية: مساعد / ن.ل. زايتسيف. - المنظر الثالث ، القس. هذا الرجل ، 2000

5. زايتسيف ، ن. اقتصاديات المشاريع الصناعية. التدريب العملي: navch. مساعدة / ن. زايتسيف ، 2007.

6. Kovalyov V.V. ، Volkova O.M. اساسيات التحليل المالي- م.جولوفبوخ 1998-

7. Kolchina، N.V. تمويل الأعمال: مساعد / N.V. كوفتشينا. - م: المالية ، 2008.

8. Rajtsky ، K.A. اقتصاديات الأعمال: مدرس للجامعات / ك. راتسكي. - المنظر الثالث ، القس. هذا الرجل. - M: Vidavnicho-Trading Corporation "Dashkov i Co" ، 2002.

9. Savitska G.V. تحليل نشاط الحكومة للمنشأة 1998

10. Savitska، G.V. تحليل الأنشطة الحكومية للمؤسسة: Proc. بوسيبنيك / ج. سافيتسكا. - النوع السابع.، Vipr. - مينيسوتا. : معرفة جديدة ، 2002

11. سافرونوف ، ن. اقتصاديات الأعمال: مساعد / لا. سافرونوف مواليد 1998

12. سيرجيف ، إ. اقتصاديات الأعمال: عنوان المساعدة / I.V. سيرجيف. - الرأي الثاني. هذا الرجل. - م: الاحصاءات المالية 2000.

13. Stoyanova E.S. الإدارة المالية: النظرية والتطبيق / O.S ستويانوف. - م: "منظور" ، 2000.

14. Land، G.Z. اقتصاديات الأعمال / G.Z. جاف. - م: معرفة جديدة ، 2003.

15. ترينيف ، V. V. الإدارة المالية: دليل. / في في ترينيف. - م: الاحصاءات المالية 2000.

16. Sheremet، A.D.، Saifulin، RS طرق التحليل المالي ، الطبعة الثالثة ، منقحة ومحدثة ، 2001.

17. Yakovlev، R.A. دفع مقابل العمل للمؤسسات / ر. ياكوفليف. - م: مركز الاقتصاد والتسويق 2001.

العقول rinkovih vіdnosin التطوير التنظيمي pіdpriєmstva potrіbno pіdvischennya efektivnostі virobnitstva، konkurentospromozhnostі produktsії أن poslug، أشكال efektivnostі gospodaryuvannya أن upravlіnnya virobnitstvom scho في kіntsevomu pіdsumku فقط أن تباع لdosyagnennya osnovnoї مثيلة - otrimannya أقصى pributku - ط Mauger بطي dosyagnuto لالعقول zabezpechennya fіnansovogo مصنع الصلب. يمكن أن يكون التعيين الصحيح للمؤسسة المالية للمؤسسة مهمًا ليس فقط بالنسبة لي ، ولكن أيضًا للمساهمين والمستثمرين المحتملين. التعيين الأعلى هو إبراز أهمية عمل الأطروحة.

يشمل نشاط أي عمل طرفين مشتركين: الحكومة والأخرى المالية. يتم تقييم نتيجة نشاط الحكومة بمساعدة مثل هذا المؤشر ، مثل السيولة وكفاءة الدفع والاستقرار ونتيجة نشاط التخزين المالي يتم تقييمها لزيادة الربح. Tsі pozniki diyalnostі pіdpriєmstva zaєmopov'yazanі.

السيولة والارتقاء بالصفقة هما أهم شيء ضروري لتحقيق أقصى ربح من الأعمال.

تكمن فعالية نشاط أي نوع من التعهدات في العقول الحديثة في تنظيم عملية virobnitsia. من أجل الحساب الصحيح من خلال عملية التجميع ، من الضروري أن تكون دقيقًا تمامًا وموضوعيًا وحديثًا وأن تقدم معلومات اقتصادية مفصلة.

إن تحليل الوضع المالي لريادة الأعمال ليس مجرد عنصر مهم في إدارة ريادة الأعمال.

نتائج هذا التحليل عبارة عن بطاقة عمل وإعلان وملف يسمح لك بتحديد الموقف التفاوضي للأعمال في الاتصالات مع ممثلي مجموعات الشركاء المختلفة.

Analіzom fіnansovogo سوف pіdpriєmstva zaymayutsya kerіvniki أن vіdpovіdnі الخدمة، takozh zasnovniki، іnvestori من metoyu vivchennya efektivnostі vikoristannya resursіv البنوك للعقول otsіnki nadannya القرض الذي riziku مرحلة viznachennya، postachalniki لsvoєchasnogo otrimannya platezhіv، іnspektsії podatkovі لخطة vikonannya nadhodzhen koshtіv لميزانية toscho د.

يجب أن يكون لتحليل الوضع المالي دور مهم في تنفيذ الأهداف الإستراتيجية لمواجهة ريادة الأعمال ، وفي ضوء هذه الصعوبة سيتم إجراء التحليل بدقة وسرعة ، وسيتم تطوير ريادة الأعمال. المتقدمة. لذلك ، من المهم بشكل خاص دراسة الأسس النظرية والمنهجية للتحليل المالي والممارسة.

1. فهم الحالة المالية ، فهم تحليل الحالة المالية

المؤسسة المالية للأعمال (FSP) هي فئة فعالة من حيث التكلفة تسمح لرأس المال بمعالجة دواره وقدرة موضوع الحكومة على التطوير الذاتي لساعة التثبيت. يمكن أن يكون FSP مستقرًا وغير مستقر وأزمات.

تقوم مؤسسات الأعمال بتسديد المدفوعات في وقتها الخاص ، وتمول أنشطتها على أساس موسع للإبلاغ عن معيار مالي جيد. FSP للإيداع اعتمادًا على نتائج أنشطة yogo التجارية والتجارية والمالية.

باعتبارها virobnichiy ، تنتصر الخطط المالية بنجاح ، لكنها تساهم بشكل إيجابي في التأسيس المالي لريادة الأعمال. بادئ ذي بدء ، في أعقاب عدم اكتمال الخطة وتنفيذ المنتجات ، هناك زيادة في الدخل ، وتغير في الإيرادات وأرباح سومي ، ونتيجة لذلك ، انخفاض في الحالة المالية للمؤسسة وربحية yogo.

للوقوف مالياً ، نأمل في مساهمة إيجابية في نمو خطط الإنتاج وتزويد احتياجات الإنتاج بالموارد اللازمة. لذلك ، فإن النشاط المالي مثل جزء المستودعإن نشاط الحكومة موجه من خلال توفير الصيانة المخططة وتوزيع الموارد المالية ، وتحقيق النسب الرشيدة لرأس المال الحكومي والموضعي ، والأكثر فاعلية من بين جميع عمليات التوظيف.

Іsnuyut ثلاث مشاكل رئيسية في القطاع المالي للمؤسسة ، والتي تؤثر على نشاط المؤسسة.

1. انخفاض كفاءة الدفع. حول المخالفات المنخفضة في الدفع يجب أن تكون على دراية بالحواجز المعيارية المذكورة أعلاه للميزانية والموظفين والدائنين ، والتي تهدد نمو الائتمانات التي يحصلون عليها. حول المشاكل المحتملة مع سداد تضخم الغدة الدرقية ، من الضروري ملاحظة انخفاض معاملات السيولة.

2. انخفاض ربحية رأس المال الحكومي. هذا يعني حقًا أن vlasnik يأخذ دخلاً لا يكفي لاستثماراته. نتيجة لمثل هذا الموقف ، قد يكون هناك استياء من إدارة المنظمة ، وظهور رغبة في ترك الشركة.

حول انخفاض عائد الاستثمار في رأس مال الشركة ، دعنا نقول انخفاضًا في عرض الربحية.

3. قلة الاستقلال المالي وتدني الاستقرار المالي. في الواقع ، يهدد الاستقرار المالي المنخفض بالمشاكل المحتملة في سداد تضخم الغدة الدرقية من المستقبل ، الاستقلال الثاني. فيما يتعلق بالديون المتزايدة للشركة ، سيتعين على الدائنين الانخراط في المعاملات المخفضة للاستقلالية.

من أجل معرفة أسباب اللوم عن المشاكل في المؤسسة ، من الضروري تقييم الوضع المالي.

التحليل المالي ليس فقط مسألة تقريب الخطط ، ولكن أيضا السيطرة عليها. يبدأ التخطيط وينتهي بتحليل نتائج أنشطة المؤسسة. يسمح لك Vіn بتحريك rіven planuvannya لجعله مهيأ علميًا.

p align = "justify"> هناك دور كبير يلعبه التحليل المالي للاحتياطيات المعينة والمنتصرة لتحسين كفاءة الأنشطة التجارية. Vіn priyaє ekonomnomu vykoristannya resurіvіv ، naukovoї organіzаtsії pratsі ، poderedzhennya zayvih vitrat ، raznyh nedolіkіv y robotoshko.

نتيجة لذلك ، يتغير اقتصاد الأعمال ، ويتم تعزيز كفاءة نشاطها.

Analіz fіnansovogo سوف organіzatsії dopomagaє vstanoviti tendentsії zmіni rezultatіv fіnansovoї أن virobnicho-komertsіynoї dіyalnostі organіzatsії، kontrolyuvati spіvvіdnoshennya rіvnya fіnansovih pokaznikіv organіzatsії أن її konkurentіv الياك іz metoyu rozrobki strategіchnih planіv rozvitku، لذلك أنا لخيوط rіshen القبول. يمنح هذا التحليل المحللين والمستثمرين الفرصة للتعرف على خطر الإفلاس ، مخاطر الاستثمار في رأس المال في المقام الأول.

يتم منح نتائج التحليل من قبل البنوك مقابل المبالغ المالية ، والتي يمكن ، دون المخاطرة بتكاليف غير قابلة للاسترداد ، تقديمها إلى منظمة أخرى. يستخدم مديرو الأعمال المؤشرات المالية للتحكم في العمليات من تأمين التوظيف الفعال للموارد المتاحة ومنع الإفلاس.

الوضع المالي لموضوع الحكومة هو السمة الرئيسية للتنافسية المالية (platospromozhnosti ، اختلال الائتمان) ، وتحقيق الموارد المالية ورأس المال ، وتحقيق تضخم الغدة الدرقية أمام الدولة وغيرها من الموضوعات الحكومية.

Yakіst finansovogo stanishcha - خاصية yakіsna المعقدة للأعمال ، scho لتخبرنا عن قدرة yogo في وقت التحليل. لا يمكن تنفيذ Vimiryuvannya كتكلفة للدولة المالية الوضع المالي، قم فقط بتقديم تحليل للعقود الخاصة بالحصول على المكان ووضع جدول زمني لسداد القروض باستخدام التقويم.

من أجل تحديد جودة الدولة المالية ، هناك عدة مستويات من القوة: ريادة الأعمال المحتملة ، ريادة الأعمال قبل الأزمة ، ريادة الأعمال في الأزمات ، ريادة الأعمال المستحيلة. والأهم من ذلك ، من المهم أن نشير إلى عمق استحالة التعهد.

في مرحلة التحليل الحمضي ، من الممكن أن تتأقلم مع إجمالي و kolkіsny vymіrnik. يسمح لك Gross vimirnik بالتعيين - مثل مبلغ borgіv іz zagalі sumi المخيط. Kіlkіsny vymіrnik svіdchit ، خربش الدائنون sіlki іz zhalnoї іlkoї іlkostі p_dpriєmstvo دفعًا لبورج. يسمح إجراء تحليل متدفق للحالة المالية للمؤسسة للمستوى الحكيم والأكبر بتحديد مستوى الحالة المالية للمؤسسة.

التحليل التلوي الرئيسي للحالة المالية للمؤسسة - يكشف في نفس الوقت عن أوجه القصور في النشاط المالي ويستخدمها ومعرفة الاحتياطيات لتحسين الحالة المالية للمؤسسة ومنصة yogo. عندما يكون من الضروري القيام بالمهام التالية:

على أساس تشكيل التواصل المتبادل بين تحف مختلفة variobnicho والأنشطة التجارية والمالية لتقييم خطة توفر الموارد المالية واختيارها من موقع تحسين الوضع المالي للمؤسسة ؛

للتنبؤ بالنتائج المالية المحتملة ، تعتمد الربحية الاقتصادية على العقول الحقيقية للنشاط الحكومي ، وإبراز السلطة وموارد الموقع وتوسيع نماذج الدولة المالية مع خيارات مختلفة لاختيار الموارد ؛

تحقق من الزيارات الملموسة ، وتوجيهك إلى الاختيار الفعال للموارد المالية وتعزيز الوضع المالي للأعمال المستدامة.

لتقييم استقرار الحالة المالية للمؤسسة ، يتم وضع نظام مؤشرات لوصف التغييرات:

هياكل رأس مال الشركة من المقام الأول وجوهر تطوير رأس المال هذا ؛

كفاءة وكثافة كسب رأس المال ؛

Platopromozhnosti والاختلاط الائتماني للأعمال ؛

مخزون الاستقرار المالي للمشروع.

يعتمد تحليل الوضع المالي للمؤسسة على الترتيب الرئيسي للمؤشرات الجيدة ، لكن المؤشرات المطلقة لتوازن أذهان التضخم يمكن بسهولة الوصول إليها في شكل متجانس.

يمكن مقارنة مؤشرات Vidnosnі للحالة المالية للمؤسسة التي تم تحليلها:

من "المعايير" المقبولة عالميًا لتقييم مستوى المخاطر والتنبؤ بإمكانية الإفلاس ؛

مع تكريم مماثل للمؤسسات الأخرى ، مما يسمح بالكشف عن الجوانب القوية والضعيفة للمشروع ؛

مع تحية مماثلة للمستقبل ، لتطوير اتجاه التحسين وتحسين الوضع المالي للمؤسسة.

يتم إجراء التحليل الداخلي بواسطة خدمات الأعمال ، وتتم مراجعة النتائج للتخطيط والرقابة والتنبؤ بالحالة المالية للأعمال. Yogo meta - لتأمين دخل مخطط من الأموال ونشر القوة والمراكز المالية بطريقة تحقق أقصى ربح والقضاء على الإفلاس.

يتم إجراء التحليل الحالي من قبل المستثمرين وموردي الموارد المادية والمالية والسلطات التنظيمية على أساس المعدل المنشور. Yogo meta - حدد إمكانية استثمار أموال كبيرة ، بحيث يمكنك تأمين أقصى ربح وإيقاف تشغيله.

قد يحتوي تحليل Zovnishhnіy على الميزات التالية:

Іsnuє موضوعات غير شخصية في التحليل و koristuvachіv іnformatsiєyu حول نشاط الأعمال ؛

تقلبات أهداف واهتمامات موضوع التحليل ؛

عرض الأساليب النموذجية والمعايير في المظهر و zvіtnosti ؛

اتجاه التحليل أقل على مستوى السلامة ؛

إن تبادل رأس هذا التحليل بعقل المنتصر أقل من صحة zvіtnostі ؛

الحد الأقصى لتقييم النتائج في تحليل البيانات الخاصة بنشاط المؤسسة.

في منهجية تحليل النتائج المالية ، التي طورتها الممارسة ، يمكننا تسمية ستة أنواع رئيسية من التحليل:

التحليل الأفقي (timchasovy) - تحجيم موضع لمعان الجلد من الفترة الأمامية ؛

التحليل العمودي (الهيكلي) - تحديد هيكل المؤشرات المالية في نشاط الأعمال ؛

تحليل الاتجاه - معادلة موضع اللمعان للجلد من الفترات الأمامية المنخفضة والإشارة إلى الاتجاه ، بحيث يتم مسح الاتجاه الرئيسي في ديناميات المؤشر من أنواع التورمات المتغيرة والسمات الفردية للفترات الأخرى ؛

تحليل المؤشرات المرئية (المعاملات المالية) - تحليل المؤشرات العددية لأشكال مختلفة من تقسيم المناطق ، مع الإشارة إلى العلاقات المتبادلة بين المؤشرات المختلفة ؛

تحليل النسبة ، والذي ينقسم إلى:

أ) رعاية الدولة الداخلية - تقسيم المؤشرات الرئيسية للمشروع والفروع والشركات التابعة ؛

ب) الدولة الفرعية الحكومية - معادلة المؤشرات في التعهد مع مؤشرات المنافسين ، من منطقة جالوز الوسطى ؛

التحليل العاملي - تحليل تأثير أربعة عوامل (الأسباب) على المؤشر الفعال.

Vihіdnoy قاعدة لتحليل الحالة المالية є بيانات المظهر المحاسبي و zvіtnosti.

تسمح لك السلامة المالية بتقييم المنجم والاستقرار المالي وكفاءة الدفع للشركات والنتائج الأخرى اللازمة لتمويل الحلول الغنية (على سبيل المثال ، الائتمان dotsilnist nadannya chi prodovzhennya ، nadijnist business zv'yazkiv). يقع اللوم على zvіtnіst المالي في دعم مساعدي ovnishnіkh و coristuvachiv الداخلية. خلف بيانات zvіtnosti ، يتم تعيين المستهلك ل الموارد المالية؛ تقييم كفاءة هيكل رأس المال ؛ توقع النتائج المالية لنشاط الشركة ، و navіt virіshhuyut іnshі zavdannya ، scho z إدارة الموارد المالية لنشاط المستودع المالي. توقفوا عن الوقوف أمام الشركات المالية التي تقوم بإصدار تلك الأوراق القيمة.

وبهذه الطريقة أصبح تحليل المركز المالي عنصرًا مهمًا في نظام إدارة الأعمال ، كطريقة للكشف عن الاحتياطيات الحكومية الداخلية ، وأساسًا لتطوير الخطط المؤهلة علميًا والقرارات الإدارية. دور التحليل كوسيلة لإدارة الأنشطة في مجال سرطان الجلد آخذ في الازدياد. والسبب في ذلك هو ظروف مختلفة: الخروج من نظام الإدارة والقيادة والانتقال التدريجي إلى رسملة السوق ، وإنشاء أشكال جديدة من الحكومة على صلة باقتصاد الدولة ، وخصخصة المؤسسات ، ومقاربات أخرى اصلاحات اقتصادية.

2. مناهج وطرق ونماذج لتحليل المحطة المالية

التحليل المالي هو وسيلة لتجميع وتحويل واستخراج المعلومات ذات الطبيعة المالية التي يمكن العثور عليها:

تقييم المشاريع المالية الحالية والواعدة.

تقييم الاحتمالات وتطوير الأعمال التجارية من موقع الأمن المالي ؛

إظهار dzherela koshtіv المتاح وتقييم الاحتمالية و dotsіlnіst їх mobilіzatsії ؛

توقع إقامة القبول على سوق رأس المال.

في أساس التحليل المالي ، مثل الإدارة المالية بالكامل ، يكمن تحليل zvіtnosti المالي. بالنسبة لروسيا ، يتم إعطاء الأولوية لجزء من التحليل المالي بسبب البيئة المنخفضة ، zocrema ، الافتقار إلى المسؤولية عن السوق المالية ، يتم تقليل أهمية مثل هذا الجزء ، لأن تحليل المخاطر عادل.

لا تحظى الجوانب التاريخية للوم على التحليل المنهجي للأداء المالي (SAFV) باهتمام كبير ؛ إنه نموذجي لإرث كل من votchiznyah و zahіdny fahіvtsіv في معرض تاريخ المحاسبة والتحليل. إنه أكثر روعة ، لأن zvіtnіst يطوي نفسه من أجل تحليله.

لهذه المسألة ، تم إجراء تقييم الوضع المالي للشركة في ذلك الشخص الآخر من قبل المديرين ، ربما ، منذ زمن بعيد ، في تقديم تحليل منهجي لمستوى التعليم في okremium.

زاهدني فهيفتسي يرى خمسة مناهج مستقلة في تطوير SAFO. من الواضح أن مثل هذا podіl є dositver - ієyu chi іnshoy іroy і podhodi tinker ويكمل كل منهما الآخر.

أول pіdkhіd pov'azaniya іz dіyalnistyu so zvanії "school empirіchnyh pragmatikіv". Її الممثلين - المحللون المحترفون ، yak ، pratsyuyuchi في تحليل معرض الجدارة الائتمانية للشركات ، حاولوا جمع مجموعة من المؤشرات ذات الصلة ، المرفقة بمثل هذا التحليل. وبهذه الطريقة ، نظرت meta اليوم في مجموعة مختارة من هذه المؤشرات ، والتي يمكن أن تساعد في تحليلات مصدر الطاقة: كيف يمكن لشركة ما أن تدفع مقابل تضخم الغدة الدرقية قصير المدى؟

هذا الجانب من تحليل نشاط الشركة ، الذي يعتبرونه الأهم ، لذلك كانت جميع علامات التبويب التحليلية في قائمة المؤشرات التي تميز ذئاب ضارية للشركة ، قوة رأس المال المستذئب ، قصيرة الأجل الديون الدائنة.

فوجئ المندوبون الأكثر حظًا في هذه المدرسة بتغيير الشركة المتخصصة في التقييمات والتحليل وإدارة الموارد المالية وسياسة الائتمان ، في ظل غباء مثل هذا النهج. تتمثل المساهمة الرئيسية لممثلي المدرسة في تطوير نظرية SAFO ، وفقًا لبول بارنز ، في أن أولئك الذين حاولوا إظهار معاملات تحليلية مختلفة في الماضي ، يمكن استثمار yakі في بيانات المحاسبة والإدارة المالية.

مدرسة أخرى pіdkhіd razumovleniya dіyalnіstyu "إحصائية fіnansovogo analіzu". ظهور tsієї pov'yazuyut للمدرسة من عمل Oleksandr Wall ، المرتبط بتطوير معايير الجدارة الائتمانية والمنشورات في عام 1919. كانت الفكرة الرئيسية لممثلي المدرسة هي أن المعامِلات التحليلية ، والتأمين على بيانات المحاسبة zvіtnostі ، هي الأكثر احتمالًا في هذه الحالة ، حيث يمكن معادلة المعايير على القيم الحدية لهذه المعاملات.

تم تطوير معايير مماثلة للمعاملات على حدود القوادس ، والأحواض الفرعية ومجموعات من نفس النوع من المؤسسات على طول طريقة معالجة توزيعات هذه المعاملات باستخدام طرق إحصائية إضافية. أسس نفس النوع من الشركات في الطبقة ، الجلد ، وبعضها تم تقسيمه إلى معايير تحليلية فردية ، والتي كانت من المهام الرئيسية التي ناقشها ممثلو المدرسة. بدءًا من الستينيات ، في إطار إجراء الدراسات مباشرة ، المتعلقة بالعلاقة الخطية واستقرار المعاملات ،

Zokrema ، Dosfyzієnty أظهر ، Scho KrayfіцієнTAM يتميز تيمشيكوف ، ظهر Scho Zumovilo في السودان الفعلي الجديد - clasifіkatsіїнтїї Sukupnostі Krayfіцntіv على Grup: Sneakers 'Showers Single Mijo ، Alla Schedule Rіzniki Group є.

الفرع الثالث مرتبط بنشاط مدرسة "التحليلات متعددة المتغيرات". يمثل Tsієї Skoli لعرض صوفا مفاهيم الأسس المفاهيمية لـ Safo ، Scho لاستخدامه على علامة Schnuvni-Soft-free لـ Privatar Krayfinovієntіv ، Scho Challenge the Finansi Stan Ta Extamenting Dyalnosti Kompanії (راديو ، Valovo Delhіd ، Weretvyat Koshiv في الأصول والاحتياطيات والورود التي n.) أهم مؤشرات النشاط المالي والحكومي (على سبيل المثال ، ربحية رأس المال المتقدم) ترتبط ارتباطًا مباشرًا بأسماء جيمس بليس وآرثر فيناكور وفي ، عملوا على هذه المشكلة في 20 سنة.

كانت المهمة الرئيسية لممثلي هذه المدرسة هي الحصول على البكالوريوس في هرم الحوافز (نظام) التباهي. تم أخذ تطوير هذه الأغنية مباشرة من 70 عامًا في إطار نماذج المحاكاة الحاسوبية للعلاقة المتبادلة بين المعاملات التحليلية وسعر السوق للأسهم.

الرابعة pіdkhіd pov'yazaniy іz pojavoi "مدرسة المحللين ، المشغولة بالتنبؤ بالإفلاس المحتمل للشركات". في اليوم الأول ، أكد ممثلو هذه المدرسة في التحليل على التركيز على الاستقرار المالي للشركة (الجانب الاستراتيجي) ، مع إعطاء الأولوية للتحليل بأثر رجعي. في رأيي ، فإن قيمة المحاسبة zvіtnostі تعتمد فقط على بناء الأمن لنقل الإفلاس المحتمل للمؤسسة.

فيناكور وريموند سميث ، تم تفكيك المحاولة الأولى لتحليل نشاط الشركات المفلسة خلال 30 عامًا. على أكمل وجه ، يتم تقديم منهجية وتقنية التنبؤ بالإفلاس في أعمال أستاذ المالية بجامعة نيويورك إدوارد التمان.

ناريشتي ، p'yaty pіdkhіd ، є є novіshim في ساعة ظهرت مباشرة في إطار SAFO ، تم تطويرها منذ الستينيات من قبل ممثلي المدرسة "المشاركين في سوق الأوراق المالية". لذلك ، في رأي جورج فوستر ، فإن قيمة zvіtnostі polyaє v possibleа її vykoristannya لـ prognozvannja іnshі іnshі іnіnі paperitа تلك الخطوة po'jazanogo riziku. ترتبط وجهة النظر الرئيسية ارتباطًا مباشرًا بالأوصاف الموضحة أعلاه ، فيما يتعلق بنظريتها ؛ لا vipadkovo تم تطويره بواسطة vcheniy وحتى أخذ الاعتراف من الممارسين.

بقدر ما يتعلق الأمر بآفاق تطوير SAFO ، فمن الضروري شرح ذلك لنا أمام تطوير معاملات تحليلية جديدة ، والتطور من قاعدة المعلومات الموسعة للتحليل. من الواضح أن rozrahunki التحليلي ، وخاصة الواعدة في الطبيعة ، من المستحيل معرفة vikonans وراء البيانات مع عدم وجود رتبة محاسبية ، والقدرة التحليلية مثل ، بجنون ، obmezhenі.

في أذهان الروس اليوم ، التحليل المالي هو عملية تحقيق الوضع المالي للنتائج الرئيسية في النشاط المالي للأعمال التجارية مع طريقة الكشف عن الاحتياطيات لتعزيز نمو السوق وضمان التنمية الفعالة.

لإنجاز مهام محددة للإدارة المالية ، قام عدد من أنظمة خاصةطريقة التحليل هذه ، والتي تسمح بتقييم حساب نتائج النشاط المالي في مجموعة متنوعة من الجوانب المختلفة ، في كل من الإحصائيات والديناميكيات.

من الناحية النظرية ، تعتمد الإدارة المالية على الأساليب المنتصرة للتمييز بين الأنظمة الرئيسية التالية للتحليل المالي الذي يتم إجراؤه للأعمال: التحليل الأفقي. تحليل عمودي تحليل عشوائي تحليل المعاملات تحليل متكامل.

يتم إجراء تحليل المعيار المالي بمساعدة نوع مختلف من النماذج ، مما يسمح بهيكلة وتحديد العلاقة بين المؤشرات الرئيسية: الوصفية والتنبؤية والمعيارية.

النماذج أو النماذج الوصفية ذات الطابع الوصف هي النماذج الرئيسية لتقييم الحالة المالية للأعمال. قبلهم يمكن للمرء أن يرى: نظام الأرصدة النجمية ، وإيداع الدرجات المالية في مختلف المسوحات التحليلية ، والتحليل الرأسي والأفقي للتسجيل ، ونظام المعاملات التحليلية ، والملاحظات التحليلية للتسجيل. تعتمد كل هذه النماذج على معلومات محاسبية ومالية مختلفة.

يتيح التحليل الأفقي الكشف عن الاتجاهات في تغيير أربعة بنود لمجموعة chi yogo ، والتي تم تضمينها في مستودع سجلات المحاسبة. أساس هذا التحليل هو حساب المعدلات الأساسية لنمو بنود الميزانية العمومية أو عناصر المعلومات حول الأرباح والخسائر. نظام المعاملات التحليلية هو عنصر موصل في تحليل الوضع المالي للأعمال.

في أغلب الأحيان ، يتم النظر إلى خمس مجموعات من المؤشرات وراء هذا التحليل المالي المباشر.

1. تحليل السيولة. تسمح مؤشرات هذه المجموعة بتقدير هضاب المنظمة ، إلى. її فرصة في نفس الوقت وسدادها لتضخم الغدة الدرقية الخاص بك.

2. تحليل النشاط المباشر. يمكن تقدير كفاءة تدفق الأنشطة المالية والحكومية من خلال دورة تشغيل طويلة ، والتي يمكن إيداعها من حيث معدل دوران الأصول في أنواع مختلفة من الأصول. من أجل العقول الأخرى المتساوية ، فإن الدوران السريع هو القول عن تحسين الكفاءة. لذلك ، فإن المؤشرات الرئيسية لهذه المجموعة هي مؤشرات فعالية اختيار المواد والعمالة والموارد المالية: معدل الدوران ، وجمع الأموال ، ومعاملات دوران الأصول في الاحتياطيات و rozrahunka.

3. تحليل الاستقرار المالي. للحصول على مساعدة من هذه المؤشرات ، يتم تقييم مستودع المؤسسة المالية وديناميكيات الدعم المالي بين هذه المؤسسات.

4. تحليل الربحية. يتم التعرف على مؤشرات هذه المجموعة لتقييم الفعالية الشاملة لاستثمار رأس المال في سلسلة المؤسسات. من وجهة نظر عروض مجموعة أخرى ، فهم هنا يجردون من أنواع معينة من الأصول ، ويحللون ربحية رأس المال ككل. المؤشرات الرئيسية لذلك هي ربحية رأس المال المشترك وربحية رأس مال الحكومة.

5. تحليل الأنشطة في سوق رأس المال. عند حدود هذا التحليل ، توجد ساعات فضاء من المؤشرات التي تميز تأسيس قبول السوق للأوراق القيمة: توزيعات الأرباح ، وحصة الأرباح ، وسعر السهم وغيرها.

أساس التحليل الرأسي هو الاستلقاء على الجانب الآخر من القيمة المحاسبية - باعتبارها القيم المهمة التي تميز هيكل مؤشرات الحقيبة الرئيسية. يتبع التحليل المالي العمودي (الهيكلي) التخطيط الهيكلي للمؤشرات الأخرى في الوضع المالي للمؤسسة. في عملية zdіysnennya tsgogo analizu rozrakhovuєtsya pet vaga okremi تجميع المستودعات الهيكلية للمؤشرات المالية.

الإدارة المالية لديها أوسع نطاق من هذا التحليل العمودي (الهيكلي).

1. التحليل الهيكلي للأصول. في عملية التحليل ، يشار إلى الحيوانات الأليفة من Vagas للأصول القابلة للتداول وغير القابلة للتداول ؛ ينتصر المستودع الأولي للأصول المتداولة ، والمستودع الأولي للأصول غير المتداولة ، ومستودع أصول الشركات من أجل السيولة المتساوية ، ومستودع المحفظة الاستثمارية والنتائج الأخرى للتحليل في عملية تحسين مستودع أصول المؤسسات.

2. التحليل الهيكلي لرأس المال. في عملية التحليل ، يتم التعرف على الحيوانات الأليفة من التعهد المنتصر للسلطة ورأس المال الموضعي ؛ مستودع رأس المال الثابت لفترات الضريبة السنوية (التعرض قصير الأجل وطويل الأجل لرأس المال المركز) ؛ مستودع لرأس مال موقف vikoristovuvannogo لأنواع مختلفة (الائتمان المصرفي ، الائتمان المالي بأشكال أخرى ، الائتمان التجاري للسلع الأساسية أيضًا).

نتائج هذا التحليل منتصرة في عملية تقييم تأثير الرافعة المالية ، وتحديد متوسط تكلفة رأس المال ، وتحسين الهيكل الأساسي ، وتشكيل الموارد المالية الموضعية وبطرق أخرى.

3. التحليل الهيكلي للتدفقات المالية. في عملية التحليل في مستودع تدفق العملات العميقة ، تُرى تدفقات العملات من الأنشطة التشغيلية والاستثمارية والمالية للمؤسسة ؛ في مستودع الجلد s tsikh vidіv penny يتدفق المزيد من الهيكل ويلطخ koshtіv ، وهو مستودع للأصول الفائضة بيني لعناصر بيني يوجو.

يعتمد التحليل المالي المقارن على القيمة المعطاة لمجموعات أخرى من المؤشرات المتشابهة فيما بينها. في عملية اختيار نظام التحليل ، يتم تأمين تحليل المؤشرات المطلقة والتوضيحية.

الإدارة المالية لأوسع نطاق لديها مثل هذه الرؤية للتحليل المالي النسبي.

1. تحليل Porіvnyalny للمؤشرات المالية لمشروع معين ومتوسط مؤشرات galuzevyh. في عملية Aquisy المركزية ، سيتم وضع عدم القدرة على النتيجة الرئيسية ل fiscasence Vіdyalnogaluezyevichi في أساليب Highnogaluezyevich ، طرق Odnanovy ، نتيجة نظام Lordarchy ، إطلاق Larovannya.

2. تحليل Porіvnyalny للمؤشرات المالية للأعمال التجارية والشركات - المنافسين. في عملية التحليل المتسلسل للمؤشرات المالية ، يتم الكشف عن الجانب الضعيف لنشاط المستودع المالي للمؤسسة ، وذلك بسبب طريقة تطوير طرق تحسين مركزها التنافسي في سوق إقليمي معين.

3. التحليل الخطي للمؤشرات المالية لأربع وحدات هيكلية وتقسيمات فرعية لهذا العمل (يوجو "مراكز التميز"). يتم إجراء هذا التحليل على أساس التقييم الدوري وعلى أساس الاحتياطيات لتحسين كفاءة النشاط المالي للإنتاج الداخلي للمؤسسات.

4. تحليل صف للمؤشرات المالية التاريخية والمخطط لها (المعيارية). سيشكل هذا التحليل الأساس لرصد أنشطة المستودعات المالية لخط التدفق المنظمة للمهمة.

في عملية تحليل الأعمال ، يتم تحديد الخطوات التي يجب أن تأخذ في الاعتبار المؤشرات الحالية للمؤشرات (المعيارية) المخطط لها ، ويتم تحديد أسباب هذا التغيير وتقديم التوصيات لتصحيح الأنشطة المالية للشركة.

يسمح لك التحليل المالي المتكامل بمراعاة التقييم الأكثر خسارة (Bagatofactor) للعقول لتشكيل إجمالي المؤشرات المالية المجمعة.

الإدارة المالية لأوسع نطاق لديها مثل هذه الأنظمة من التحليل المالي المتكامل.

1. نظام دوبونت للتحليل المتكامل لفعالية اختيار الأصول التجارية. يقوم نظام التحليل المالي ، الذي طورته شركة DuPont (الولايات المتحدة الأمريكية) ، بنقل مخطط مؤشر "نسبة ربحية الأصول" إلى النسب المالية الخاصة المنخفضة لقولبة yogo ، المتوافقة بشكل متبادل في نظام واحد.

يعتمد نظام التحليل على "نموذج دوبون" ، اعتمادًا على معامل ربحية الأصول المنتصرة للمؤسسة ؛

2. نظام كائني التوجه للتحليل المتكامل لإنتاج القوالب. يعتمد مفهوم التحليل الكينوني المتكامل للإمداد ، الذي طورته شركة "Modernsoft" (الولايات المتحدة الأمريكية) ، على تقنية كمبيوتر مختلفة وحزمة خاصة من البرامج التطبيقية.

أساس هذا المفهوم هو مظهر من مظاهر نموذج تكوين فائض الدخل من ظهور مجمل الكتل المالية الأولية المترابطة بشكل متبادل ، والتي تشكل نموذجًا لـ "فئة" العناصر ، والتي بدون وسيط تشكل مجموع الفائض. يعرّف Koristuvach نفسه نظام هذه الكتل والفئات بخصائص نشاط الحكومة للأعمال التجارية ، بحيث يمكن تمثيل جميع العناصر الرئيسية لتشكيل الفائض في النموذج إلى مستوى التفاصيل.

إذا كان نموذج coristuvach يذكر جميع الكتل بنفس الخصائص ، فمن الممكن الحصول على معلومات جيدة حول المشروع. يمكن توسيع وتغيير نظام الكتل والفئات في العالم مباشرة في أنشطة الأعمال وستظهر معلومات أكثر تفصيلاً حول تشكيل الفائض.

3. نظام متكامل لتحليل المحفظة. هذا التحليل للأسس على أساس "نظرية المحفظة" ، على ما يبدو ، إلى حد ما ، يتم النظر إلى ربحية حافظة أدوات الأسهم في اتصال واحد مع المخاطر المتساوية للمحفظة (نظام "الفائض - المخاطرة"). اعتمادًا على النظرية ، من الممكن تكوين "محفظة فعالة" (اعتمادًا على اختيار أوراق محددة) لتقليل نسبة مخاطر المحفظة ، وبالتالي زيادة نسبة هامش الربح والمخاطر. إن عملية تحليل واختيار هذه الأوراق القيمة في المحفظة هي أساس اختيار النظرية المتكاملة.

النماذج التنبؤية هي نماذج ذات طبيعة تنبؤية. الرائحة الكريهة vikoristovuyutsya للتنبؤ بإيرادات الأعمال والوضع المالي المستقبلي لـ yogo. الأكثر اتساعًا є: تحليل نقطة الارتباط بالمبيعات الحرجة ، والآثار المالية التنبؤية ، ونماذج التحليل الديناميكي (نماذج العوامل ونماذج الانحدار المحددة قريبًا) ، ونماذج تحليل الموقف.

النماذج المعيارية. تسمح نماذج هذا بمقارنة النتائج الفعلية لأنشطة المؤسسات من التمويل وإعادة التأمين للميزانية. تبرز أرقام النماذج بشكل أكثر أهمية في التحليل المالي الداخلي. يجب أن تستغرق x يومًا حتى وضع معايير لقانون الجلد للفيترات للعمليات التكنولوجية ، وأنواع الفيروسات ، ومراكز الصلاحية ، ثم لتحليل البيانات الفعلية حول هذه المعايير. يعتمد تحليل العالم ذي المعنى على ركود نماذج العوامل التي يصعب تحديدها.

سيعتمد تفصيل الجانب الإجرائي لمنهجية تحليل الوضع المالي على الطريقة المقدمة ، بالإضافة إلى عوامل مختلفة من الدعم المعلوماتي وإدارة الوقت والمنهجية والموظفين والدعم الفني.

ينقل منطق العمل التحليلي التنظيم إلى هيكل مكون من وحدتين على ما يبدو:

التحليل السريع للمحطة المالية ؛

تحليل مفصل للوضع المالي.

تتم مراجعة هاتين الوحدتين من خلال النظرة "العميقة" للمؤشرات الرئيسية للوضع المالي ، والتي تميز الإعداد المالي للمشروع الذي تم تحليله.

الطريقة الرئيسية للتحليل السريع هي التقييم البسيط للرفاهية المالية وديناميكيات تطوير موضوع الدولة.

يتم إجراء التحليل السريع على ثلاث مراحل:

مرحلة التحضير

المراجعة المستقبلية لسجلات المحاسبة ؛

القراءة الاقتصادية وتحليل zvіtnostі.

في المرحلة الأولى ، يتم اتخاذ قرار بشأن كيفية تحليل الوضع المالي للمؤسسة. أولاً ، يجب التحقق من المهمة من خلال مسار إدراك visnovka للمدقق.

هناك نوعان رئيسيان من مراجعة visnovkіv:

معيار؛

غير قياسي.

بادئ ذي بدء ، يجب إجراء الاستعدادات لتقديم وثيقة نهائية قصيرة وموحدة ، والتي ستثبت التقييم الإيجابي للمراجع (شركة التدقيق) ، حول موثوقية تقديم المعلومات ، والامتثال للوثائق التنظيمية ذات الصلة.

يجب أن يبدو تقرير التدقيق غير المعياري حجمًا أكبر للانتقام من نقص المعلومات الإضافية ، حيث قد يكون من الممكن للمدققين أن يتمتعوا بالسلامة الصحيحة وأن يعتبرهم المدقق قابلاً للانقياد قبل نشر التكنولوجيا المقبولة لـ مراجعة المراجعة.

المحاسبة zvіtnіst є مجمع vzaєmopov'yazanih pokaznikіnіv finansovo-gospodarskoїї ї ї yalnostі є zvіtny الفترة. أشكال الصوت هي تامان كترابط منطقي ومعلوماتي.

يعتمد جوهر الاتصال المنطقي على المراسلات التكميلية والمتبادلة للأشكال النجمية وأقسامها ومقالاتها. Deyakі أهم أرصدة ستاتي مفككة في أشكال مكملة.

يمكن العثور على فك رموز المؤشرات الأخرى للحاجة في الشكل التحليلي.

تُستكمل الروابط المنطقية بروابط إعلامية تتجلى في عمليات التحكم المباشر وغير المباشر بين العلامات الأخرى للأشكال النجمية. يعني التحكم المباشر في spіvvіdnoshennia أن نفس pokaznik يتم إحداثه دفعة واحدة في أشكال dekіlkoh svіtnyh.

الفوقية لمرحلة أخرى هي معرفة الملاحظة التوضيحية للميزان.

كان الاتجاه الرئيسي في تطوير التوازن في بلدنا هو التحسن التدريجي لليوغو. في ابق صخريهناك عملية انعكاس - تبسيط الهيكل والتوازن.

المرحلة الثالثة هي المرحلة الرئيسية في التحليل السريع ؛ yogo meta - تقييم مهم لنتائج نشاط الحكومة والوضع المالي للكائن.

يتم إجراء مثل هذا التحليل في نفس الوقت على مستوى أقل من التفاصيل حول قشرة أنواع مختلفة من coristuvach.

في النظرة البرية ، يتم إعطاء طريقة التحليل السريع لـ zvіtnosti تحليلاً لموارد ذلك الهيكل ، ونتائج الدولة ، وفعالية انتصار السلطات ومواقف koshtіv.

الاستشعار عن التحليل السريع - عدد صغير من أهمها وغير متسقة على حد سواء في عدد المؤشرات والملاحظة المستمرة لدينامياتها.

تتمثل طريقة التحليل التفصيلي للوضع المالي في توصيف التقرير للوضع المالي والوضع المالي للموضوع الحاكم ، ونتائج نشاطه في الفترة الشمسية ، وكذلك احتمالات تطوير الموضوع في المستقبل. يقوم Vіn بتجسيد وإضافة وتوسيع نطاق إجراءات التحليل السريع.

في الوقت نفسه ، ينبغي أن يؤخذ مستوى التفاصيل في الاعتبار في التحليل.

قد يكون مثل هذا المظهر البرنامج الافتراء للتحليل المدمر للنشاط المالي والحكومي للمؤسسة.

التقرير الخاص بميزات تقييم الوضع المالي للمنشأة مذكور في الفقرات التالية.

3. منهجية تحليل الوضع المالي

Є يكفي عدد كبيرالطرق المختلفة ، التي تسمح بإجراء تحليل للحالة المالية للمؤسسة ، علاوة على ذلك ، تعتمد معظم الطرق التي تم نشرها بواسطة الوظائف الشاغرة على الأساليب الإحصائية لمعالجة البيانات. قبل أن تكذب هذه الأساليب:

عمودي؛

تحليل أفقي

الهيكلي؛

تحليل المعامل

طريقة الرسم.

في هذه الحالة ، بالنظر إلى الطرق المختلفة لإجراء تحليل للوضع المالي ، الجلد من المؤلفين لإحضار بعض العناصر الإضافية للتحليل ، حيث أنه من الممكن إجراء تحليل من أجل الحصول على توجيه مختلف ، إراحة ل الغرض من التحليل.

أيضًا ، دعنا نلقي نظرة على أكثر الطرق شمولاً لإجراء تحليل للوضع المالي للأعمال ، والتي طورها رجال أعمال مثل شيريميت إيه دي ، نيجاشيف إي في ، سافيتسكايا جي في ، كوفاليوف ف.

وفقًا لطريقة تحليل المؤسسة المالية للمؤسسة ، التي اقترحها G.V. Savitskoy ، المؤسسة المالية للمؤسسة - الفئة الاقتصادية ، تقود رأس المال إلى عملية التداول وبناء الموضوع للتطوير الذاتي لساعة التثبيت.

في postachalnitskoї protsesі، virobnichoї، zbutovoї أن fіnansovoї dіyalnostі vіdbuvaєtsya bezperervny protses krugoobіgu kapіtalu، هيكل zmіnyuyutsya koshtіv أن Jerel їh formuvannya، nayavnіst التي تتطلب موارد من fіnansovih ط الياك naslіdok pіdpriєmstva مخيم fіnansovy، zovnіshnіm غمزة yakogo vistupaє platospromozhnіst.

يمكن أن تكون الحالة المالية:

ثابت؛

غير مستقر (قبل الأزمة) ؛

كريزوفيم.

تقوم المؤسسات التجارية بتسديد المدفوعات في وقتها الخاص ، وتمول أنشطتها على أساس موسع ، وتتحمل صدمات عدم التحويل وتزيد من قدرتها على الدفع في أذهان غير ودية للتحدث عن هذا المعسكر المالي المستقر.

لتأمين الاستقرار المالي للمؤسسة ، يمكننا إعطاء الهيكل الأم لرأس المال وتنظيمه بطريقة تضمن التحويل الدائم للدخل عبر طواحين الهواء مع طريقة إنقاذ المنصة وخلق العقول للذات -خلق. Zvіdsi vіplivaє ، scho fіnansovіy stіnіdpriєmstva ، yogo stіykіstі stіykіstі stаlії vіd іn results of yogo virobnichoї، komertsіynoї і النشاط المالي.

تحليل المنشأة المالية للمنشأة وفق منهجية م. Sheremet ، يظهر في هياكل spivvіdnoshnі لليوغا النشطين والسلبيين ، أنا. تتمثل المهمة الرئيسية لتحليل الحالة المالية في تحديد جودة الحالة المالية ، وتحديد أسباب الزيادة والنقصان للفترة ، وإعداد التوصيات حول كيفية تحسين الاستقرار المالي ومنصة اعمال. تختلف أعداد المهام حسب ديناميكيات المتابعة للمؤشرات المالية المطلقة والهامة وتنقسم إلى مثل هذه الكتل التحليلية:

التحليل الهيكلي للأصول والخصوم ؛

تحليل الاستقرار المالي.

تحليل السيولة والاختلاط في الدفع ؛ تحليل الزيادة اللازمة في رأس مال الثروة

الحالة المالية لموضوع الحكومة ، وفقًا لمنهجية Savitskaya GV الموسعة ، توصيف القدرة التنافسية المالية للموضوع (to to payment promo، Credit promoability) ، استخدام الموارد المالية ورأس المال ، انتصار تضخم الغدة الدرقية صاحب السيادة أمام الحكومة الفرعية.

تتضمن الحالة المالية لموضوع الدولة تحليل: التدفق النقدي والربحية. الاستقرار المالي الجدارة الائتمانية العاصمة vykoristannya؛ الاكتفاء الذاتي النقدي.

عن فكر V.V. كوفالوفا ، في هذا الوقت ، قد يكون تحليل الحالة المالية للمشروع موحدًا في طبيعته ويتم تنفيذه وفقًا لمنهجية واحدة عمليا في جميع دول العالم. تعتمد الفكرة الرئيسية لهذا النهج الموحد للتحليل على حقيقة أنه من الضروري ممارسة المعرفة المحاسبية لنقل المعرفة بالهجوم:

Mіstsya ، تعمل scho في محاسبة zvіtnіstyu في نظام أمن المعلومات لإدارة الأعمال ؛

المستندات التنظيمية التي تنظم إيداع السجلات المحاسبية ؛

سأخزن هذا المال.

طرق القراءة والتحليل.

أجرى تحليلًا للحالة المالية لنقل تحليل نظام المعاملات التحليلية ، مما يسمح لنا بمراعاة مظاهر مثل هذه الجوانب من نشاط الأعمال: الدولة الرئيسية ؛ السيولة و platospromozhnіst ؛ الاستقرار المالي النشاط التجاري؛ الدخل والربحية ؛ نشاط السوق. بالإضافة إلى ذلك ، يتم إجراء التحليل الأفقي والعمودي.

بالنظر إلى منهجية تحليل الحالة المالية لشركة Sheremet A.D. ، تجدر الإشارة إلى أن طريقة التحليل الهيكلي هي دراسة هيكلة وديناميكيات مؤسسات الأعمال وصياغة لفهم الصورة الأساسية للحالة المالية. Dzherelom іnformatsії є є zvіtnіst zvіtnіst podpriєmstva.

لدانيم ورقة التوازنموازنة التغيير في الدخل الرئيسي ودخل المبيعات والأصول الأخرى لفترة التحليل ، وإحداث التغيير في الميزانية العمومية. يتم تقاسم Dzherela من الموارد المالية مع السلطات والمواقف.

إن نمو جزء من الثروة يميز عمل الشخص الحاكم بشكل إيجابي. جزء منها في رأس المال dzherel مبلغ 60٪ فأكثر لتأكيد الاستقلال المالي للموضوع. يتم إجراء تحليل وجود هيكل الأصول المتداولة عن طريق ترتيب قيمة هذه التكاليف لكل قطعة خبز ونهاية الفترة التي تم تحليلها. المستذئبون ، على الياك في موضوع الدولة ، تم وضع المعايير ، وهم يمتثلون لهذه المعايير ، ويقاتلون من أجل visnovoks حول النقص ، أو التقنين المفرط لكشتيف المشروع.

يحظى الدائن والمدين باحترام خاص. يمكن أن يكون Qi zaborgovannosti طبيعيًا وغير صحيح. حتى الأسوار غير الواقعية للدائن ، يجب أن تظل ديون المدينين على الشروط غير المسددة لمستندات rozrahunkovy.

إن حظر المدين للمؤسسة غير صحيح ، وحظر المطالبات ، والإفراج عن العوائق المادية (غير الرهانات ، والاختلاس ، وجمع الأشياء الثمينة) وغيرها.

السياج غير صحيح كشكل من أشكال الفرض غير القانوني للأصول القابلة للتداول وانتهاك الانضباط المالي. من المهم إدخال شروط تبرئة المنع ، حتى تتمكن من التحكم في تصفيتهم في أي وقت.

بشكل عام ، بالنظر إلى الطرق المختلفة ، يمكن ملاحظة أن خصائص الحالة المالية للمؤسسة تشمل تحليل السلوك مع طريقة تحليل العناصر الهجومية:

تخزين وتوزيع أصول موضوع العطاء للدولة ؛

ديناميات وهيكل الموارد المالية dzherel ؛

حضور قوة المستذئبين.

ديون دائنة

مظهر وهيكل دوران الأصول ؛

الذمم المدينة؛

قابلية المسطحة.

الطريقة الأكثر استخدامًا لوصف المركز المالي للمؤسسة هي تحليل السيولة. Savitskaya G.V. Proponuє ننظر إلى السيولة بهذه الطريقة.

سيولة موضوع الدولة - بناء اليوغا بسرعة تسديد ديونها. إنها تعتمد على قيمة مبلغ التحصيل والأصول السائلة ، بحيث يمكن استرداد الأصول لاسترداد البنوك (التحضير ، والودائع ، وأسعار الأوراق ، وبيع الأصول القابلة للتداول وغيرها من البنود). في الواقع ، سيولة موضوع الدولة تعني سيولة توازنها ، وتغرس الاستقرار الجنوني لموضوع الدولة.

تحليل سيولة الرصيد وفقًا للمبالغ المتساوية للأصل ، مجمعة حسب تساوي سيولة السيولة والتغير في ترتيب التغيير في السيولة ، من تضخم الغدة الدرقية حسب المسؤولية ، مجمعة حسب شروط السداد والزيادة في النظام

كمستوى من السيولة ، بحيث سرعة التحول إلى عظام أي أصل ، فإن أصول موضوع الدولة تنقسم إلى مثل هذه المجموعات:

A1 - أكبر الأصول السائلة. أمامهم ، يمكنك رؤية جميع نفقات المؤسسة (التحضير على rahunka) والمساهمات المالية القصيرة (أوراق lance) ؛

A2 - الأصول التي يتم بيعها بسرعة ، والتي تشمل تحصيل الديون والأصول الأخرى ؛

A3 - نشطة ، وهي تنفذ بالكامل. وتشمل هذه إحصائيات توزيع الأصول II "Stocks and vitrati" لكروم العنب "Vitrat of the Future" ، بالإضافة إلى statti "Dovgostrokov_ Financial Investment" ، "Razrakhunka іz zasnovnikami" من توزيع الأصول I ؛

A4 - التنشيط ، وهو أمر مهم للتنفيذ. جميع الأصول الرئيسية والأصول غير الملموسة والاستثمارات الرأسمالية غير المكتملة والحيازة للتثبيت.

يتم تجميع مطلوبات الميزانية العمومية وفقًا لشروط دفعها المتساوية:

P1 - شروط جديدة سلبية. أمامهم يمكن للمرء أن يرى سور الدائن والمسؤوليات الأخرى ؛

P2 - الخصوم قصيرة الأجل والائتمانات قصيرة الأجل ، و navit pozikovі koshti ؛

P3 - الخصوم طويلة الأجل ، بما في ذلك الائتمانات طويلة الأجل والأصول الثابتة ؛

P4 - المبني للمجهول السريع. قبلهم ، يمكن للمرء أن يرى احصائيات المقطع الأول من "Dzherela of vlasnykh koshtіv".

لحفظ رصيد الأصول والخصوم ، سيتم تغيير نتيجة هذه المجموعة بمجموع ثابت "انتظر لفترات مستقبلية".

من أجل تحديد سيولة الرصيد ، فإن الخطوة التالية هي إضافة أكياس فرعية للمجموعات المستهدفة إلى الأصول والخصوم. يعتبر الرصيد سائلًا تمامًا ، مثل A ، P1 ، A ، P2 ، A ، P3 ، A P4.

يشمل التحليل الذي تم إجراؤه ثلاث مراحل رئيسية:

تحضيري

تحليلي

راحة.

تتضمن المرحلة التحضيرية تخزين البرامج وإعداد المواد للتحليل. يتم تحديد البرنامج من خلال الطريقة ومهمة التحليل والإنجاز العملي المباشر للنتيجة. يتم تقسيم برنامج تحليل التفاصيل في جدول التقويم ومستودعات المشاركين. يجب أن يتم تنفيذ Vidbir وإعادة التحقق من المواد وتحضيرها وفقًا لتحليل الملصق والبرنامج.

تؤثر المرحلة التحليلية على الأسباب المباشرة المحددة للاختلاف ، وتأثير العديد من العوامل على المؤشرات الناتجة ، والترابط بين العوامل الأخرى ، وتقييم النتائج والاحتياطيات المكشوفة. في هذه المرحلة ، يتم استخدام طرق وتقنيات مختلفة للتحليل الاقتصادي ، والأجهزة الرياضية الحديثة ، وتكنولوجيا الحساب الإلكترونية.

في المرحلة النهائية من التحليل ، يتم إجراء تحليل عميق للنتائج ، ويتم تقسيم المقترحات في أقرب وقت ممكن للكشف عن أوجه القصور ، ويتم وضع خطة لتحسين كفاءة التحليل. تم وضع نتائج التحليل في جداول ورسوم بيانية مختلفة ومرفقة بملاحظة توضيحية.

في الإيضاح ، يقدمون أيضًا تقريرًا عن الأثر الاقتصادي لدعم مداخل ذلك البذخ على الحدود والحقائب التي توضح عمل المؤسسة. لمناقشة نتائج التحليل ، يتم استخدام اختيار الاختيارات على نطاق واسع ، ويتم عمل الختم. المرحلة النهائية العقلية غير الإدارية - التحكم في تعيين مداخل الأعمال.

لتحليل الحالة المالية للمؤسسة ، يتم جمع البيانات ، المأخوذة من تحليل الميزانية العمومية وصوت النتائج المالية.

تتمثل الخطوة الأولى في تحليل الميزانية العمومية في تحويل الشكل القياسي للميزانية العمومية إلى نموذج موسع (مجمع) ، وهو مناسب للتحليل. يتم الجمع بين الشكل المعطى من التوازن بشكل منهجي ومصطلحي مع أشكال أوراق الرصيد التي يتم الاحتفال بها في الممارسات العالمية.

دعنا نضيف عددًا من الأرصدة المجمعة إلى رأس المال المتنقل ، والذي تم تخصيصه كجزء من الأصول الحالية (رأس المال العامل) التي يتم تمويلها لمقدار رأس المال المستثمر. تميز قيمة هذا العرض درجة سيولة الأعمال ، مما يعطي هذا العرض أهمية خاصة.

لتوصيف صب جيرل من الأوراق المالية وخلط vikoristovuetsya رش المؤشرات التي تظهر رؤية مختلفة dzherel.

1. وجود ذئاب ضارية في السلطة.

2. توافر الخطوط العلوية والسفلية لأعناق الموضعية لتكوين أسهم المنشأة.

3. القيمة الإجمالية للنوى الرئيسية لاحتياطيات الصب.

لتقييم سيولة النائب ، يتم استخدام المؤشرات التالية:

أ) يميز معامل السيولة الإجمالية مخزون البناء لاكتساب تضخم الغدة الدرقية قصير الأجل بمساعدة جميع الأصول الحالية ؛

ب) معامل السيولة الصناعية - تكلفة الإنتاج الرأسمالي لتضخم الغدة الدرقية قصير الأجل مع تكاليف إضافية ، وضخ مالي قصير الأجل ، وتحصيل الديون ، ومستودعات المنتجات النهائية للمؤسسات ؛

ج) معامل السيولة المطلقة (mitteva) - تكلفة الاستحواذ على تضخم الغدة الدرقية قصير الأجل مع نقود مجانية إضافية وعمليات ضخ مالية قصيرة الأجل.

لتحليل الاستقرار المالي للمؤسسة ، من العملي أخذ هذه المؤشرات.

1. معامل إجمالي platospromozhnosti ، الجزء الأولي من رأس مال الطاقة لشركة المناجم ، يُظهر القدرة على تغطية جميع احتياجات الأعمال بالأصول.

تعتبر ريادة الأعمال مستقرة من الناحية المالية ، أي> 0.5.

Tsej pokaznik bezponeredno pov'yazanі z coefіtsієntom zagalї platospromozhnostі ، otzhe ، يمكن أن تكون قيمة yogo للأعمال المستقرة ماليًا أكثر من واحد.

2. يُظهر معامل القدرة على المناورة أن جزءًا من رأس مال الطاقة يتم استثماره في الجزء (المتنقل) الأكثر قدرة على المناورة من الأصول. لهذه القيمة ، يمكنك تقديم بيانات حول الاستقلال المالي للمؤسسة ، أي حول إمكانية عدم انحناء المؤسسة في معسكر المفلسين في وقت إعادة التطوير التقني الصعب للصعوبات في إنتاج السلع.

يُظهر جزء من مصادر الطاقة لتمويل الأصول المتداولة أن جزءًا من الأصول الحالية قد تم إنشاؤه بمساعدة رأس المال العام.

3. يميز معامل التثبيت استقرار الأصول الدائمة والمتداولة ، مما يعكس ، كقاعدة عامة ، خصوصيات جالوزيف الخاصة بالشركة ، التي يتم التأمين عليها على أنها تسيير أصول ثابتة ومتداولة.

كلما انخفض المعامل ، زادت الأصول السائلة في المؤسسة الرئيسية ، وزادت قدرة المنظمة على الاستجابة لتضخم الغدة الدرقية الحالي.

4. طرق تحسين الوضع المالي

هناك عدد كبير من الطرق المختلفة التي تسمح لك بتحليل الحالة المالية للأعمال ، علاوة على ذلك ، فإن معظم الطرق التي تم نشرها بواسطة الوظائف الشاغرة تعتمد على الأساليب الإحصائية لمعالجة البيانات. التحليل الرأسي والأفقي ، الهيكلية ، تحليل المعامل ، الطريقة الرسومية.

وبهذه الطريقة ، فإن تحسين نظام الدفع لشركاء الأعمال (النواب) مقبول لتحسين الوضع المالي.

زيادة إنتاجية الحيازة وجودة اليوجو ، وتسريع دوران العمال وغيرهم. (كثيف)؛

5 تأثير العوامل التي تساهم في الحالة المالية للمنظمة

تنبع اليقظة في الأعمال التجارية من التغيرات في العوامل التكنولوجية والاقتصادية والاجتماعية ، والتي ليست فقط ضمانًا للبقاء ، ولكنها ضمان لازدهار الأعمال في أذهان الرب الحديثة.

يتدفق التباين الكبير للعوامل إلى الطاحونة المالية:

لوائح الدخول إلى سوق السلع ؛

Vyrobnitstvo أن إطلاق منتجات رخيصة ، شراب scho koristuetsya ؛

إمكانات يوغو لذكاء الأعمال ؛

Stepin zalezhnostі vіd zovnіshnіh الدائنين و іvvestorіv ؛

وجود المدينين الذين لا يدفعون ؛

كفاءة العمليات الحكومية والمالية.

V_dpovidno لتصنيف العوامل التي قدمها V.M. روديونوفا وما. Fedotova ، المسؤولون ، لضخ الاستقرار المالي ، شاركوا:

أ) لمكان الدفاع - في الخارج والداخل ؛

ب) لأهمية النتيجة - الصفوف الرئيسية وغيرها ؛

ج) خلف الهيكل - بسيط وقابل للطي ؛

د) بعد ساعة من diї - fast and timchasov.

في بلدان روزفينيني ذات النظام السياسي والاقتصادي المستقر ، أضف إلى استقرار المنظمة ثلث العوامل الخارجية و 2/3 - داخلي.

في روسيا ، على الرغم من ضعف النشاط التجاري وشلل النشاط ، فإن العامل الأكثر أهمية هو العامل الأوسط - عدم الاستقرار السياسي والاقتصادي والمالي.

يكمن العديد من المسؤولين الداخليين في تنظيم العمل والأعمال ، ويمكن تجميعهم في مجموعات شوتيري بشكل متوحش:

فلسفة العمل

مبادئ النشاط التجاري.

الموارد و voicings.

Yakіst تا ممزق vikoristannya التسويق.

استدامة المؤسسة ، التي يتم تخزينها ، المودعة في المستودع وهيكل المنتجات وعمل الخدم ، فيترات للإنتاج.

لهذا السبب ، من المهم تعزيز الدعم بين الفيترات الدائمة والمتغيرة لهذا المشروع.

فيهيد polaga على المدى القصير كل فيترات غير منتجة وغير منتجة. طرق السرعة الحالية لعلاج الجلد ستكون خاصة. تسيف تزلج Vyavikh تو Zadreilich Vizrobnichy طرق، Poliphennia تكنولوجيا معالجة، ї ї Сйдевення، иненняння саненная، ї ід идовенный ораціная викориснянняна перечальный пота плитонисті карорів، CRATE-SPLIKI VITRATE VITRATE، بيع TA LIKVІDATSIY ممتلئ الجسم الضرب SPECIMINE TO VIBTINETTVO VISCOCHENABLE PRODUCTION PRODUCTION.

من خلال هذه الزيارات ، من المرجح أن تعزز القدرة التنافسية لمنتجات الشركة. إن نظام التخطيط الاستراتيجي وتوظيف موارد التسويق ، التي تحمي وضع السوق بشكل فعال وتستثمر فيه بنشاط ، قد تم تأسيسها للإدارة الناجحة بمساعدة العالم الأكبر.

بصفتهم كاتبًا قويًا ومستقلًا ، فإنهم يسمون ثقافة الصنعة وثقافة القبول ، حيث يشتملون على مستودع مؤهل ومستوى تكنولوجي وأجواء نفسية بين الفريق وغيرهم.

العامل الثاني الأكثر أهمية في الحالة المالية للمؤسسة ، والذي يرتبط ارتباطًا وثيقًا بهيكل المنتجات وتكنولوجيا الإنتاج ، هو المستودع الأمثل وهيكل الأصول ، وكذلك الاختيار الصحيحاستراتيجيات لرعايتهم. فن إدارة الأصول المتدفقة من أجل الحفاظ على أعمال الشركة على أرض الواقع هو أقل من الحد الأدنى للمبلغ الضروري من الأموال السائلة ، والحاجة إلى تدفق النشاط التشغيلي. كلما زادت الموارد المالية للحكومة ، كان المخيم أفضل ، وكان الفائض أكثر استقرارًا. من المهم بالنسبة لـ tsimu ككتلة حارة من pributka و yogo rozpodil ، خاصة ذلك الجزء الذي يدخل مباشرة في تطوير virobnitstv.

إلى حد كبير في عجلة من أمره للحصول على المعسكر المالي للمؤسسة لتقديم المال ، وتعبئة dodatkovo على سوق رأس المال الموضعي. كلما زادت الأموال التي يمكنك الحصول عليها من الأعمال التجارية ، زادت الأموال التي لديك ، ولكن زادت المخاطر المالية - ستدفع الشركة الدائنين في وقتك الخاص. وهنا دور الاحتياطيات كبير كأحد اشكال الضمانات المالية لدفع موضوع الدولة.

العوامل الداخلية الرئيسية التي يتم استثمارها في القطاع المالي للمؤسسة هي:

- ينتمي غالوزيف إلى موضوع الدولة ؛

- هيكل إطلاق منتجات (خدمات) المشروع ، її غالبًا في مشروب الترويج للهضبة سيئة السمعة ؛

- دفعت روزمير رأس المال القانوني;

- قيمة وهيكل الوترات ، وكذلك vіdpovіdno їх spіvvіdnoshennia مع دخول بنس واحد ؛

- مخيمات الألغام والموارد المالية ، بما في ذلك المخزونات والاحتياطيات ومستودعاتها وهيكلها.

بالإضافة إلى ذلك ، قبل العوامل الداخلية ، التي تضاف إلى المعسكر المالي للمؤسسة ، من الضروري تحقيق الكفاءة والمهنية لمديري المؤسسة ، لحماية التغيير في البيئة الداخلية والخارجية.

لعوامل zovnіshnіh تكمن:

الديموغرافيا (تحدد التوسع في هيكل الاحتياجات ، ولإعادة النظر الاقتصادية ، سوف يشرب سكان الهضبة) ؛

الاقتصاد ، الذي يشير إلى الدخل الناتج عن ذلك التراكم السكاني ، وكذلك القوة الشرائية للسكان ؛

كما يساهم سعر النقود وإمكانية سحب القرض في نشاط الاستحواذ. يمكن لسلوك الأعمال أن يشفي مرحلة الدورة الاقتصادية ، حيث يُعرف اقتصاد البلد. السقوط في الشراب ، يمكن أن يؤدي إلى صراع تنافسي حاد ، وشرف العمل ، وظهور منافس قوي.

الاستقرار السياسي هو التوجه المباشر للسياسة المحلية ، والتي يتم تنفيذها من خلال التشريعات الحكومية الهامة ؛

أهمية هذا المسؤول عظيمة بشكل رائع ، ومهمة بشكل خاص في روسيا. فيما يلي ما يلي لـ zarahuvat: وضع الدولة على pіdpriєmnitskoї ї diyalnostі ؛ نصب كمين للتنظيم السيادي للاقتصاد ؛ vіdnosinі vіsnostі ؛ її الخصخصة والتأميم. مبادئ الإصلاح الزراعي التي تدعمها السلطة ؛ تعال ، scho vzhivayutsya zahistu spozhivacha ، من جانب واحد ، و pіdpriєmtsya (المنافسة zahistu ، احتكار obezhennya) - من الجانب الآخر.

كل شيء يتراكم في القواعد التشريعية التي تدل على نشاط ريادة الأعمال.

- تطوير العلم والتكنولوجيا ، الذي يحدد جميع المستودعات وعملية تطوير المنتج والقدرة التنافسية ؛

التغييرات في تقلبات التكنولوجيا ، والتي ينتج عنها اضطراب الإنتاج بسبب تدفق المنافسين (بالنسبة لروسيا ، فهي مستورد بشكل أساسي) ، تؤثر على الاستثمار الرأسمالي الكبير ، ويمكن أن تؤثر سلبًا في بعض الأحيان على ربحية المؤسسة ، بما في ذلك نقص مبيعات التقنيين في المبيعات. يمكن أن ينعكس نقص رأس المال لإعادة الإعمار وتحديث التصنيع بشكل سلبي في معسكر الإنتاج. الحاجة الماسة للأعمال التجارية هي ظهور المنافسين الأجانب في السوق ، واختيار السلع التي يمكن أن تستند إما إلى قوة عاملة رخيصة أو على تكلفة التقنيات الرخيصة.

الثقافة ، التي يجب أن تعرفها ، تتجلى في النجوم وقواعد التحسين ، وتفوق بعض الرفاق والموقف السلبي من الآخرين ؛

- في كثير من الأحيان إلى عواقب سلبية لإنتاج unplatospromozhnіv borzhnіv، scho goitre yazuє stavl'stvo relativno vyvchati المعسكر المالي للشريك المستقبلي.

في الوضع المالي للمنظمات الكبرى ، تتم إضافة آثار الانكماش الاقتصادي الحاد والتضخم بشكل سلبي. من الواضح ، لمحاربة الأزمة ، على نطاق وطني ، لمؤسسة كبيرة ، ليس من الممكن إجبارها ، ولكن في قدرتها على تنفيذ سياسة جامحة ، قدر الإمكان للمساعدة في التخفيف من الآثار السلبية للركود العالمي .

يمكن أن يعترف التعهد بالمحاكمات المهمة في حالة فشل التغييرات في مجال التنظيم السيادي ، والانخفاضات الحادة في المشاركة السيادية. تعتبر المشاكل من هذا النوع أكثر شيوعًا لبلدنا في الساعة الماضية ، إذا ضاعت الأعمال المنخفضة دون دعم سيادي. من الحكمة العثور على تلك التعهدات ، حيث يحاولون التنبؤ بالتغيرات غير الودية في السياسة السيادية. الطريقة الأكثر فاعلية هي تشكيل لوبي قوي من رواد الأعمال في الرتب والمؤسسات السياسية ، من أجل إيقاف التناقضات ، لتطوير السياسة الاقتصادية للدولة إلى حد أكبر.

اقوى مسؤول رسمي يصب في المعسكر المالي للمشروع بلقب "التطور التكنولوجي".

العمليات التي شكلت النظام ، في المراحل الأخيرة ، تصبح وسيطة. سيتطلب المزيد من التطوير قص شعر من الخصائص الأساسية لنظام المؤسسة.

يظهر تصنيف العوامل ، التي تمت إضافتها إلى الحالة المالية للمؤسسة ، على نطاق ضيق.

تصنيف العوامل التي يتم استثمارها في الحالة المالية للأعمال

فيسنوفكي

p align = "justify"> في ظل الخلفية المالية ، من الممكن فهم وجود مؤسسة التمويل ونشاطها. يتميز بأمن الموارد المالية اللازمة لسير العمل الطبيعي للمؤسسة ، وسهولة الانقياد في التوظيف وكفاءة الجامعة ، والاعتماد المالي المتبادل مع الأشخاص الاعتباريين والفيزيائيين الآخرين ، والمساعدة في الدفع والعدالة المالية.

التأسيس المالي للأعمال فئة فعالة من حيث التكلفة تسمح لرأس المال بمعالجة دواره وبناء موضوع الحكومة للتطوير الذاتي لساعة التثبيت.

يمكن أن يكون المخيم المالي مستقرًا وغير مستقر وأزمة. تقوم مؤسسات الأعمال بتسديد المدفوعات في وقتها الخاص ، وتمول أنشطتها على أساس موسع للإبلاغ عن معيار مالي جيد.

للوقوف مالياً ، نأمل في مساهمة إيجابية في نمو خطط الإنتاج وتزويد احتياجات الإنتاج بالموارد اللازمة.

لذلك ، فإن النشاط المالي ، مثل جزء المستودع من نشاط الحكومة ، موجه نحو ضمان الإدارة المخططة للموارد النقدية ، وتحقيق الانضباط المالي ، وتحقيق نسب عقلانية من رأس مال الدولة ورأس المال الأكثر كفاءة.

تكمن فعالية نشاط أي نوع من التعهدات في العقول الحديثة في تنظيم عملية virobnitsia.

من أجل الحساب الصحيح من خلال عملية التجميع ، من الضروري أن تكون دقيقًا تمامًا وموضوعيًا وحديثًا وأن تقدم معلومات اقتصادية مفصلة.

іnstrumentom الرئيسية للtsogo خدمة analіz fіnansovy، وذلك أساسا metoyu yakogo جي otrimannya nevelikoї kіlkostі klyuchovih parametrіv scho العطاء ob'єktivnu أن fіnansovogo صورة دقيقة وpіdpriєmstva للإغاثة yakogo mozhna ob'єktivno otsіniti vnutrіshnі أن zovnіshnі vіdnosini analіzovanogo ob'єkta: oharakterizuvati YOGO platospromozhnіst، كفاءة وربحية النشاط ، وآفاق التنمية ، ثم بالنسبة للنتائج ، فإننا نثني على الحل الأولي.

في ظل فهم تحليل الحالة المالية ، كقاعدة عامة ، من الضروري وصف خصائص قدرتها التنافسية (والقدرة التنافسية التي تميز مؤشرات المنصة والجدارة الائتمانية) ، وكفاءة استخدام الموارد المالية لذلك رأس المال انتصار تضخم الغدة الدرقية أمام الدولة وغيرهم من رعايا الرب.

يرتبط تحليل الوضع المالي ارتباطًا وثيقًا بالتخطيط والتنبؤ ، ولكن بدون تحليل عميق يستحيل التأثير على هذه الوظائف. يلعب تحليل الحالة المالية للمؤسسة دورًا مهمًا في إعداد المعلومات للتخطيط ، وتقييم جودة وخشونة المؤشرات المخططة ، ومراجعة وتقييم الخطط الموضوعية.

لتحليل إضافي للوضع المالي ، سيتم تطوير استراتيجيات وتكتيكات لتطوير ريادة الأعمال ، وسيتم تطوير الخطط القرارات الإدارية، zdіysnyuєtsya السيطرة على їх vikonannyam ، vyyavlyayutsya لتحسين كفاءة virobnіstva ، otsіyuyutsya نتائج أنشطة المؤسسة ، yogo podrozdіlіv و pratsіvnikov.

التحليل المالي ليس فقط مسألة تقريب الخطط ، ولكن أيضا السيطرة عليها.

يبدأ التخطيط وينتهي بتحليل نتائج أنشطة المؤسسة. يمكنني تعزيز التخطيط المجزأ ، والعمل على أساس علمي.

عند تحسين كفاءة عمل المؤسسة ، قد تكون الأهمية الأولى هي إظهار الاحتياطيات ، وزيادة حجم المبيعات والتنفيذ ، وانخفاض الإنتاج المشترك للمنتجات (robit ، الخدمات) ، زيادة الدخل.

قبل العوامل اللازمة لتحديد التوجيهات الرئيسية للبحث عن الاحتياطيات لزيادة الدخل ، تكمن:

العقل الطبيعي وتنظيم الأسعار والتعريفات وغيرها. (مسؤولو zvonishny) ؛

تغيير التكلفة وموضوع الممارسة والموارد المالية (عوامل الإنتاج الداخلي واسعة النطاق) ؛

زيادة إنتاجية الحيازة وجودة اليوجو ، وتسريع دوران العمال وغيرهم. (كثيف)؛

أنشطة العمل بعد الابتدائي وأنشطة حماية البيئة وغيرها. (عامل Pozavirobnichi).

المؤلفات

1 ميخائيلوفا ، إ. أ. تقييم الوضع المالي للمؤسسة / I. أ. ميخائيلوفا. - مينسك: العلم والتكنولوجيا ، 2005. - 635 ص.

2 Rubinshtein، T. B. التخطيط ورفع التكاليف الصغيرة للشركات والشركات / T. B. Rubinshtein. - م: فيس 89 ، 2006. - 608 ص.

3 Lokhanina، I. م.التحليل المالي على أساس معدلات المحاسبة / I. M. Lokhanina. - ياروسلافل: 2009. - 346 ص.

4 مولياكوف دي إس طرق التحليل المالي: كتيب / د. S. مولياكوف. - م: الاحصاءات المالية 2008. - 200 ص.

5 Mishin، Yu. A. الصورة والتحليل: مشاكل معالجة البيانات السحابية / Yu. A. Mishin. - كراسنودار: Statprof ، 2008. - 369 ص.

6 Shishkin، A.K. المظهر المحاسبي والتحليل المالي في المؤسسات التجارية: محاسبة عملية. المنظر الثالث. دود. / أ ك شيشكين ، إس إس فارتانيان. - م: INFRA - م: 2006. - 268 ص.

7 مولياكوف ، د. S. مولياكوف. - م: الاحصاءات المالية 2005. - 112 ص.

8 Kovalyov، A. K. التحليل المالي: إدارة رأس المال / A.K Kovalyov. - م: 2009. - 246 ص.

9 مورافيوف ، أ. نظرية التحليل الاقتصادي: Workshop / A.I. النمل. - م: الاحصاءات المالية 2008. - 387 ص.

10 Grachov، A. V. تحليل وإدارة الاستقرار المالي للمؤسسة / A. V. Grachov. - م: فينبرس ، 2009 ، - 350 ص.

11 كوفاليوف ، A.P. تشخيص الإفلاس / A.P. Kovalyov. - م: Finanstinform، 2008. - 452 ص.

12 Shalin، V. B. الاستثمارات كـ "نمو فيتامين": حول نشاط Zovnishtorgbank مع منح ائتمانات للأعمال التجارية في إقليم Khabarovsk / Shalin V. B. // Tikhookean. نجمة. - 2009. - 28 سيش. - ص 3-7.

13 Blyakhmak، L. S. اقتصاديات الشركة: دليل العنوان / L.S. بليخمك. - SPb: Z-vo Mikhailova، 2008. - 304 ص.

14 كوفاليوف ، في.في.تمويل الأعمال / ف. في كوفالوف. - م: بروسبكت ، 2007. - 352 ص.

15 سافتشينكو ، أ.أ.أساسيات النموذج الروسي للاقتصاد المختلط / أ. O. Savchenko // التسويق. - 2009. - رقم 6. - S.15-19.

16 كوندراكوف ، إن.ب.أساسيات التحليل المالي / ن.ب.كوندراكوف // جولوفبوخ. - 2007. - رقم 3. - ص87-89.

17 Senchagov، VK Finance. حجم بيني والائتمان. بودروتشنيك / ف. K. Senchagov. - م: "بروسبكت" ، 2008. - 496 ص.

18 Efimova، O.V. التحليل المالي / O. في إفيموفا. - م: محاسبة ، 2008. - 319 ص.

19 سيرجيف ، آي. V. اقتصاديات الأعمال / I.V. سيرجيف. - م: FіS. - 2007. - 204 ساعات

20 Strazheva، V. I. تحليل نشاط الدولة في الصناعة / ف. سترازيف. - م: مدرسة فيششا ، 2005 ، - 300 ص.

21 ستيوارد ، H. التخطيط وتغيير الاقتصاد / H. Steward // Zap. اقتصاد. - 2009. - ن 1. - س 124-134

22 Helfert، E.. تقنية التحليل المالي / Per. من الانجليزية للأحمر. بيليخ ل. - م: مراجعة ، UNITI ، 2008-170 ص.

23 شيريميت ، أ.د.أساليب التحليل المالي للأعمال / أ. د. شيريميت. - م: Uni - Glob، 2006. - 356 ص.

24 Tsvetkov، V.A. توحيد الإعانات في إطار FIGs / V. الاتحاد الروسي، 2009 رقم 9. 32-35.

25 Steincher، A. الاتجاهات الحالية في تطور القطاع المصرفي الروسي / Steincher A // Zap. اقتصاد. - 2009. - رقم 12. ص 110.

26 هولت ، ر. ن. أساسيات الإدارة المالية / ر. ن. هولت. - م: يمين ، 2008. - 296 ص.

27 خوجوكوفا ، إ. م. قانون الشركات في الاتحاد الروسي: دورة محاضرات / I. م. خوجوكوفا. - م: البصق ، 2007. - 352 ص.

28 شيتاركين ، ي. م.التحليل المالي للاستثمارات / E.M. شيتاركين. - م: يمين ، 2006. - 420 ص.

29 شبالين ، ي. M. ياك niknuti المفلسة / Є. م. شبالين ، ن. أ. كريشيفسكي. - م: INFRA - M، 2006. - 250 ص.

30 شيريميت ، أ. د. طرق التحليل المالي في الصناعة / أ. د. شيريميت. - م: INFRA - M، 2005. - 208 ص.

31 Mukhin ، S. A. مكاسب من عقول الرب الجديدة / S. A. Mukhin. - م: الاحصاءات المالية 2006. - 144 ص.

32 كوزلوف ، أو. تقييم الجدارة الائتمانية للمؤسسات / س. أنا. كوزلوف. - م: INFRA-M، 2008. - 499 ص.

33 Rindin، A.G. تنظيم الإدارة المالية في المؤسسة / A.G. Rindin. - م: أدب ديلوفا الروسي ، 2006. - 415 ص.

34 تشيرنوف ، ف.أ. مظهر الإدارة وتحليل النشاط التجاري / ف. أ. تشيرنوف. - م: الاحصاءات المالية 2005. - 324 ص.

35 شيريميت ، أ.د.أساليب التحليل المالي للأعمال / أ. د. شيريميت. - م: Uni - Glob، 2006. - 356 ص.

36 Needles، B. مبادئ المحاسبة نموذج / ب. الإبر. - م: UNITI، 2005. - 223 ص.

37 Kovalyov، V. التحليل المالي: إدارة رأس المال ، واختيار الاستثمارات ، وتحليل zvіtnosti / V. في كوفالوف. - م: الاحصاءات المالية 2009 - 360 ص.

38 بالابانوف ، إ. ت. التحليل المالي والتخطيط للموضوع السيادي / I. تي بالابانوف. - م: الاحصاءات المالية 2009. - 284 ص.

39 Artemenko، V.G. التحليل المالي للمؤسسات التجارية / V. جي أرتمينكو. - م: "حق تلك الخدمة" 2009. - 160 ص.

40 Buzhinsky، A.I. طرق التحليل الاقتصادي لنشاط المنشأة الصناعية / س. أنا. بوزينسكي. - م: الاحصاءات المالية 2006. - 361 ص.

41 Oleksandrov، Yu. L. اقتصاديات الأعمال التجارية: دليل العنوان / KDTEI؛ قسم اقتصاديات التجارة؛ Yu. L. Alexandrov، N.N. Tereshchenko، I. V. Petruchenya. - كراسنويارسك ، 2007. - 211 ص.

42 Drobozina، L. A. Finance. Penny obіg ، الائتمان: Pіdruchnik لـ VNZ / L. A. Drobozdina. - م: Finansi، UNITI، 2009. - 479 ص.

43 Kodatskiy، V.P. P. Kodatsky // المالية. - 2008. -12. - ص 62-74.

44 مورافيوف ، أ. نظرية التحليل الاقتصادي: المشاكل والحلول / أ. النمل. - م: الاحصاءات المالية 2007. - 197 ص.

45 هورن ، م. أ. أساسيات الإدارة المالية / م. قرن. - م: الاحصاءات المالية 2009. - 256 ص.

46 شيريميت ، أ. د. طرق التحليل المالي في التجارة / أ. د. شيريميت. - م: INFRA - M، 2005. - 208 ص.

47 بافلوفا ، إل إن الإدارة المالية. إدارة الدخل النقدي للمؤسسات / ل. ن. بافلوفا. - م: البنوك والبورصات UNITI 2006. - 572 ص.

48 Kreinina، M.N. تحليل الحالة المالية وخصخصة الاستثمار للشركات المساهمة في الصناعة والأعمال والتجارة / M.N. Kreinina. - م: الربح ، 2008. - 631 ص.

49 كوفاليوف ، VV التحليل المالي: إدارة رأس المال. تحليل Zvіtnostі / V. في كوفالوف. - م: الاحصاءات المالية 2007. - 380 ص.

50 Abryutina، M. S. تحليل النشاط المالي والاقتصادي للأعمال / M. S. Abryutina ، A. V. Grachov. - م: الحق والخدمة ، 2008. - 578 ص.

51 Abryutina، MS التحليل الاقتصادي للنشاط التجاري: دليل العنوان / MS أبريوتينا. - م: الحق والخدمة 2005. - 512 ص.

52 أكولين ، دي يو. أكولين // النشرة الاقتصادية. - 2009. - رقم 7. - ص 45 - 48.

53 Aleksiev، M.M. Planuvannya diyalnosti Companies / M.

54 Artemenko، V.G. التحليل المالي / V. جي أرتمينكو. - م: ديس ، 2007. - 159 ص.

55 Artemenko، V.G. التحليل المالي: دليل العنوان / V.G. Artemenko، V.G. Bellendir. - م: Vidavnitstvo "DIS" ، NDAEiU ، 2008. - 275 صفحة.

56 باكانوف ، م. نظرية التحليل الاقتصادي / م. أنا. باكانوف ، إيه دي شيريميت. - م: الاحصاءات المالية 2005. - 244 ص.

57 باكانوف ، م. نظرية التحليل الاقتصادي / م. أنا. باكانوف. - م: الاحصاءات المالية 2005. - 425 ص.

58 بالابانوف ، إ. ت. تحليل وتخطيط الشؤون المالية للموضوع السيادي / I. تي بالابانوف. - م: الاحصاءات المالية 2005. - 510 ص.

59 بالابانوف ، إ. ت. أساسيات الإدارة المالية / I. تي بالابانوف. - م: الاحصاءات المالية 2008. - 290 ص.

60 بالابانوف ، إ. ت. تحصيل رؤساء الشؤون المالية والإدارة المالية: الدليل الرئيسي / І. تي بالابانوف. - م: الاحصاءات المالية 2005. - 536 ص.

61 Barnogolts، S.G. التحليل الاقتصادي لنشاط الدولة في المرحلة الحالية من التطور / S. بارنغولتس. - م: الاحصاءات المالية 2006. - 520 ص.

62 بيلوبورودوفا ، ف.أ. تحليل نشاط الدولة / ف. أ. بيلوبورودوفا. - م: الاحصاءات المالية 2006. - 200 ص.

63 برنشتاين ، إل.أ. تحليل الأداء المالي / إل. أ. برنشتاين. - م: الاحصاءات المالية 2006. - 180 ص.

64 فارغ ، أ. ألف إدارة التدفقات النقدية / I. فارغة. - كييف: مركز نيكا ، 2006. - 480 صفحة.

65 بوجاتين ، يو V. تحليل الاستثمار. / يو في بوغاتين - م: الوحدة ، 2006. - 342 ص.

66 بريدنيكوفا ، ت. بريدنيكوفا م: INFRA-M ، 2007. - 336 ص.

إجراء تحليل TOV "MWT" يوضح أن المؤسسة تتغير من وضع مالي غير مستقر ، وأسباب ذلك هي:

1) انخفاض في معدل دوران المنتجات ، بسبب زيادة قوة القيمة التشغيلية ؛

2) وجود قوة المستذئبين ؛

3) زيادة في فترة دوران الأصول ؛

4) انخفاض في مؤشرات الربحية.

5) إجازة عالية من حيث رأس المال المركز.

في هذه المرتبة ، من الضروري أن تعمل تعاقب ريادة الأعمال على تجديد المستودع وهيكل dzherel koshtiv: لزيادة رأس مال الطاقة ، وزيادة ديون الدائن ، وزيادة ديون الدائن ، وتحسين درجة الائتمان.

في التواريخ ، كما ترى ، تبين أن القبول كان شبه غير منتظم ، ولا يمكن تسمية الرصيد بالسوائل. قد يكون من المستحيل استعادة تكلفة platosprom ، والتي من الضروري أن نلاحظ تطورات rozrahunka وديناميكيات العروض.

على pіdpriєmstvі najchastіshe not vikoristovєtsya نظام الدفع المسبق ، koshti nadkhod ، أحيانًا سلع pіslya vіdvantazhennya ، أحيانًا vinikaє debіtorska borgovanіst ، zokrema i prostrochena.

كما أنه يشكل عبئًا على تكاليف المدفوعات للميزانية ، وبعد ذلك يتم إلقاء اللوم على الرسوم الأخرى: الغرامات ، والعقوبات ، والمصادرة ، ورسوم المحكمة.

المجالات "الضعيفة" الرئيسية في القطاع المالي للمؤسسة هي:

- انخفاض ربحية المبيعات (أو ارتفاع نسبة التآكل) ،

- مؤشر غير متوقع للسيولة المطلقة للأصول.

لتحسين الوضع المالي ، من الضروري القيام بالخطوات التالية:

1. زيادة أرباح المبيعات. من الضروري زيادة الالتزام بالتعاون وتنفيذ عملاء جدد لصالح تجنيد عملاء جدد ، نظام الحسومات.

2. من أجل ضمان عملية virobniy وبيع المنتجات دون انقطاع ، يجب أن يكون مخزون virobnichi من المواد الغذائية هو الأمثل.

إدارة المخزون عبارة عن مجمع قابل للطي من المدخلات ، حيث يتشابك رؤساء المدير المالي مع رؤساء إدارة الإنتاج والتسويق.

قد تبدو الصيغة الأساسية ، التي يتم من أجلها تحديد المبلغ الضروري للتكاليف المالية ، والتي تم تقديمها لتكوين قوائم جرد للسلع وقيم المواد ، (صيغة القسمة 20):

PSz = SR × Nz - KZ، (26)

de FSz - التكاليف المالية القديمة ، والتي يتم تقديمها في الاحتياطي ،

ريال سعودي - متوسط الضريبة اليومية على المبالغ ،

Nz - معيار حفظ المخزونات ، بالأيام (بالنسبة لعدد ساعات التوسع في المعايير ، قد يكون هناك تغيير في مؤشر متوسط دوران المخزون بالأيام) ،

KZ - متوسط مبلغ الحسابات المستحقة الدفع عن مدفوعات شراء السلع وقيم المواد (يتم تضمين هذا العنصر في إعادة البيع ، استدعاء ، أقل من المخزون العام ، عند بيع المنتجات النهائية ، يتم تضمينه فقط للممارسة المعمول بها من الدفع المسبق).

يتم إجراء Rosrahunok للبشرة من نوع الاحتياطيات. يتيح لك جمع نتائج rozrakhunkiv أخذ إجمالي الطلب من الموارد المالية ، والتكوين المسبق للاحتياطيات ، إلى. تحديد التوسع في الأصول المتداولة كخدمة للمرحلة الأولى من دورة الإنتاج التجاري.

التقليل من معدلات التدفق من صيانة المخزون وتعظيم المهمة ، لأنه ينتهك عملية تنظيمها.

Razrahunok بالحجم الأمثل لطرف التسليم ، حيث يتم تقليل إجمالي تكاليف التدفق لخدمة المخزون وفقًا للصيغة 21:

de ORpl - الحجم الأمثل للدُفعة المسلمة ،

Zg - الإجمالي اللازم لشراء البضائع (المواد والمواد) للنهر (الربع) ،

ТЗ1 - لفات خطية rozmіr من rozmіshchennya zamovlennya ، تسليم البضائع و їх priimannya z rozrahunka لكل دفعة واحدة يتم توفيرها ،

ТЗ2 - روزمير من فيترات في الخط من حفظ مخزون واحد.

تمثيلات Razrahunok الأمثل rozmіru zamovlennya في الجدول 31.

الجدول 31

|

بوكازنيك |

قيمة |

|

المواد المطلوبة لتنفيذ الربع | |

|

Vartist الجلد zamovlennya ، الطقسوس. فرك. | |

|

Vartіst zberіgannya odinіtsі المنتج ، الطقسوس. فرك. | |

|

الحجم الأمثل للدفعة | |

|

Kіlkіst zamovlen بالقرب من الربع |

الرئيسي meta tsih zakhodіv - vіlnennya جزء من التكاليف المالية ، yak "شددت" في المخزونات الزائدة.

Rozmir للتكاليف المالية ، والتي تم تشويهها ، وفي هذه الحالة تُنسب إلى الصيغة 19:

PSv = Zn - Zf = (ZDn - Zdf) × SR ، (28)

de FSv - مقدار التكاليف المالية التي تهتز في عملية تطبيع الاحتياطيات ،

Zn - معيار الاحتياطيات في المجموع ،

Zf - الاحتياطيات الفعلية في المجموع ،

ЗДн - معيار المخزون بالأيام ،

ZDF - المخزون الفعلي بالأيام ،

ريال سعودي - متوسط الإجمالي اليومي لاحتياطيات المبلغ.

بهذا الترتيب ، نحتاج على النهر إلى مخزون من العالم: 4 × 832 × 4 = 13312 URAKHUVANNYAM.

في الواقع ، خلال الفترة بأكملها ، تم تجميع الاحتياطيات 17.697 ألف. فرك.

أيضًا ، عند تحسين الحفلة ، نزيل تكلفة النظر إلى 4385 الطقسوس. krb. تحقيقا لهذه الغاية ، قم بتخزين 4385 الطقسوس. فرك. عن طريق بيعها بسعر السوق (4300 ألف روبل).

تافهة دوران المخزون في عام 2009: Pz = 360 / (76211/17697) = 84 يومًا.

فقط وفر ما يصل إلى 4385 الطقسوس. krb. ، ثم قمنا بتعيين تافهة معدل الدوران: Пз = 360 / (76211/13312) = 63 يومًا.

أيضًا ، يتم تقليل معدل دوران الأسهم بمقدار 21 يومًا ونتيجة لذلك: ± E = 76211/360 × (-21) = -10.08 ths. فرك.

3. من أجل تقليص تكلفة التكلفة عن طريق تسريع معدل دوران التكلفة ، من الضروري:

- إنشاء حوافز لعملاء المؤسسة لدفع المزيد مقابل rahunkami عن طريق خصومات خاصة ؛

- إنشاء نظام لتقييم العميل كأنه يقوم بتلخيص كافة المخاطر المصاحبة له. يشمل إجمالي مخزون هذا الشريك تحصيل الديون ، والبضائع الموجودة في المخازن ، والتحضير للتسليم ، والمنتجات من المصنع ، كاسم العميل. ضع حدودًا رسمية للائتمان للعميل الجلدي ، والتي سيتم تخصيصها على أنها أموال كبيرة مع هذا العميل ، وتتطلب بنسات وتقييم للوضع المالي لعميل معين.

4. ل zbіlshennya prilivu koshtіv أن نظام الدفع المسبق skorochennya rebіtorskoi ї zaborgovannosti vikoristovuvat.

5. إجراء تسوية متبادلة بين الذمم المدينة والذمم الدائنة. أحدثت Tse تغييرًا في قيمة الأصول المتداولة ، بحيث يمكن للمرء أن يتسبب في زيادة قيمة معامل الأمان مع قوة الأصول المتداولة.

6. القضاء على المخاطر المحتملة في عملية التصنيع ومبيعات المنتجات. بالنسبة لـ cgogo ، من الضروري تعيين ymovіrnі vtrati ، على سبيل المثال ، تقليل obsyagіv realіzacії ، وتقليل cіni realіzacії produkcії ، و pіdvischennya zakupіvelnoї cіni ، وإنفاق البضائع في عملية obіgu.

7. اقض بعض الوقت في القدوم ، وتوجيهك إلى الإيداعات النقدية السريعة والمواد للسماح للأعمال التجارية بزيادة الاستعداد وتسريع ديون الدائنين لموظفي ما بعد.

من الضروري على الفور تنفيذ العمل لتحسين القدرة التنافسية للمنتجات ، فنحن مسؤولون عن تحسين جودة الحياة وتغيير عدد الأصدقاء وتقليل تكلفة الإنتاج والمبيعات للمنتجات.

تتمثل المشكلة الأكثر أهمية في زيادة الوضع المالي لشركة TOV "MWT" في تحصيل الديون الكبيرة.

من أجل الحد من مخاطر التراجع غير المجدول للتكاليف وإثبات الديون ، من الضروري وضع اتفاق بشأن تأمين ديون المدين. فيما يتعلق بالتأخر في السداد ، ينفق البائع جزءًا من البنسات من نتيجة التضخم ، لذلك إذا فزت ، يجب على البائع تعويض مجموع تكاليف التضخم.

إذا ثبت بموجب الاتفاقية أن مبلغ السداد يصبح S ، وتتميز ديناميكيات الأسعار بالمؤشر Iц ، فإن المبلغ الحقيقي للبنسات مع تحسن قوتها الشرائية في وقت الدفع يصبح S: I . للحصول على بيانات وزارة التنمية الاقتصادية والتجارة في الاتحاد الروسي لعام 2009. بلغ معدل التضخم في السوق البطيئة 8.8٪.

أسعار عام 2009 نما بنسبة 8.8٪ ، ثم Ic = 1.088. رسم Vidpovidno 1000 روبل. في هذه الساعة الدفع يساوي 919 روبل. في العالم الحقيقي. كذلك ، فإن الهدر الحقيقي للمال من الارتباط بالتضخم هو 81 كرونًا. بشكل كبير هو مبلغ المصاريف بسبب التضخم (شعبة. الجدول 32).

الجدول 32

|

نشر في أيام |

مقدار نفقات التضخم ، فرك. (غرام 2 × 0.11 / 360 × غرام 3) |

||

كما يتضح من الجدول 32 ، كان مبلغ تحصيل الديون للعملاء غير المواتيين 8،993،722 كرونًا ، ومبلغ المصروفات بسبب التضخم 1،066،804 كرونة سويدية.

ينقل تأمين سور المدين التأمين من مخاطر الخسائر في حالة عودة المشتري للأموال بشكل غير مجدول عن أي إفلاس.

من أجل تأمين ديون المدين الخاص بك ، يمكن أن يؤمن التعهد جميع المشتريات وشراء المنتجات لعقول خط السداد. البيرة لا تعني أنه سيتم التأمين عليهم.

تطلب شركة التأمين ، أولاً وقبل كل شيء ، أقساط تأمين محددة (أقساط التأمين ، الامتياز) ، وتحليل المخاطر الائتمانية للأطراف المقابلة في الشركة ، والاختيار بهدوء ، والتي يمكنك من خلالها تحديد خط الدفع ، وتحديد حد ائتماني لهم .

إذا دفعت قسط التأمين من المؤسسة ، فستفقد الحق في ادخار المال (المستحقات) من الشراء من اتفاقية الامتياز.

من المفترض أن يتم خصم مبلغ عقد التأمين بنسبة 15٪ ، وأن قسط التأمين هو 9٪ من التزام المؤمن ببيع هذه التغطية التأمينية في الجدول 33.

الجدول 33

|

مقدار خياطة لدفع الفاتورة ، فرك. |

الدفع لشركة التأمين (المجموعة 2 × 9/100) فرك. |

Rozmіr insurance vіdshkoduvannya، scho vypachuєєєєє (gr. 2 × 85/100) ، فرك. |

امتياز Rozmir (gr. 2 × 15/100) ، فرك. |

|

كما هو واضح من الجدول 33 ، حصل نواب MVT على مبلغ 8،993،722 كرون. تم سداد تضخم الغدة الدرقية للمشترين. في نهاية فترة التسوية ، دفعت شركة التأمين 7644661 روبل. تغطية التأمين. إعاقة الناظر 1349060 krb. قد تُترك بدون أجر ، وقد يكون للتعهد الحق في كسب المال مقابل الشراء.

Rozrahunok I سوف تكسب الأعمال في شكل تأمين على تحصيل المدين موضح في الجدول 34.

الجدول 34

|

مقدار خياطة لدفع الفاتورة ، فرك. |

Rozmіr insurance vіdshkoduvannya، scho vypachuёtsya، rub. |

مقدار نفقات التضخم ، فرك. |

الدفع لشركة التأمين فرك. |

امتياز Rozmir ، فرك. |

مكاسب الأعمال ، فرك. (غرام .3 + غرام .4 - غرام .5 - غرام .6) ، فرك. |

|

كما هو واضح من الجدول 34 ، فقد فزنا بـ 6،552،974 krb من مختلف حسابات التأمين المدينة.

بمساعدة التأمين على ديون المدينين لتعزيز الاستقلال المالي لشركة TOV "MWT" ، أصبح من الأسهل بكثير التعهد بسحب المزيد من الأموال من القروض المصرفية. يمكن أن يكون الشخص الذي قام بتأمين تحصيل الديون خاضعًا لعمل جرة.

يتمثل النقص الرئيسي في تأمين الذمم المدينة في الوصول إلى أعلى مستوى من الخدمة ، مساوٍ لمقترحات مماثلة في الأسواق الخارجية. يمكن أن يتراوح قسط التأمين من 0.9 إلى 9٪ من التزام المؤمن عليه للبيع من دفعة ممتدة. لهذا السبب ، تؤمن شركات التأمين الروسية ، التي تحدد الزيادة في الأقساط ، تكلفة التأمين على مخاطر الدولة في روسيا.

8. من الضروري تطوير خطة المبيعات هذه ، والتي ستمنحك أقصى ربح للتنبؤ.

وكوظيفة رئيسية ، فإن المكسب الهامشي هو المنتصر ، والذي قد يكون ذا أهمية أساسية. كلما زاد حجم التداول ، زادت قيمة الربح الهامشي ، مما يزيد من ربح البيع. وبهذه الطريقة ، يمنحك تعظيم معدل الدوران الفرصة لزيادة الأرباح.

وظيفة الغرض:

تنتج شركة TOV "MVT" المنتجات التالية:

- روتشين

- كتل الأساس.

يتم عرض Vitrata من موارد مجموعة متنوعة من المنتجات القابلة للتسويق من النوع الجلدي في الجدول 35.

وظيفة الهدف هي تدوين رياضي لمعيار الأمثل ، أي. viraz ، وهو أمر ضروري لتحقيق أقصى قدر.

الجدول 35

|

ميعاد | |||||||

|

الخرسانة م 100 | |||||||

|

الخرسانة M 150 | |||||||

|

الخرسانة م 200 | |||||||

|

الخرسانة M 250 | |||||||

|

الخرسانة م 300 | |||||||

|

الخرسانة M 350 | |||||||

|

الخرسانة M 400 | |||||||

|

روزين إم 75 | |||||||

|

روزين م 100 | |||||||

|

روجين إم 150 | |||||||

|

روزشين إم 200 | |||||||

|

FBS 24-3-6 | |||||||

|

FBS 24-4-6 | |||||||

|

FBS 24-5-6 | |||||||

|

FBS 24-6-6 |

يمكن رؤية الغرض من الوظيفة:

F (x) = 1500X1.1 + 1650X1.2 + 1890X1.3 + 2080X1.4 + 2250X1.5 + 2380X1.6 + 2700X1.7 + 1700X2.1 + 1950X2.2 + 2360X2.3 + 34.1 + 1390X3.2. + 1820X3.3 + 2350X3.4 → كحد أقصى.

نظام السياج:

1) للأسمنت

0.26X1.1 + 0.265X1.2 + 0.31X1.3 + 0.34X1.4 + 0.4X1.5 + 0.42X1.6 + 0.48X1.7 + 0.27X2.1 + 0.34X2. 2 + 0.38X2.3 + 0.44X2.4 + 0.0934X3.1 + 0.125X3.2 + 0.156X3.3 + 0.175X3.4<=17000;

2) على الحصى

0.5X1.2 + 0.5X1.3 + 0.55X1.4 + 0.55X1.5 + 0.55X1.6 + 0.55X1.7 + 0.162X3.1 + 0.217X3.2 + 0.2716X3. 3 + 0.326X3.4<=13000;

1.95X1.1 + 1.3X1.2 + 1.3X1.3 + 1.35X1.4 + 1.3X1.5 + 1.3X1.6 + 1.2X1.7 + 0.65X3.1 + 0.869X3.2 + 1.086X3.3 + 1.304X3.4<=35000;

4) زقزقة

1.45X2.1 + 1.4X2.2 + 1.4X2.3 + 1.35X2.4<=15000

5) الملدنات

0.00708X1.1 + 0.00504X1.2 + 0.0049X1.3 + 0.00612X1.4 + 0.0077X1.5 + 0.00879X1.6 + 0.008X1.7 + 0.00337X2.1 + 0.00.2 + 0.00506X2.3 + 0.0059 X2.4<=192

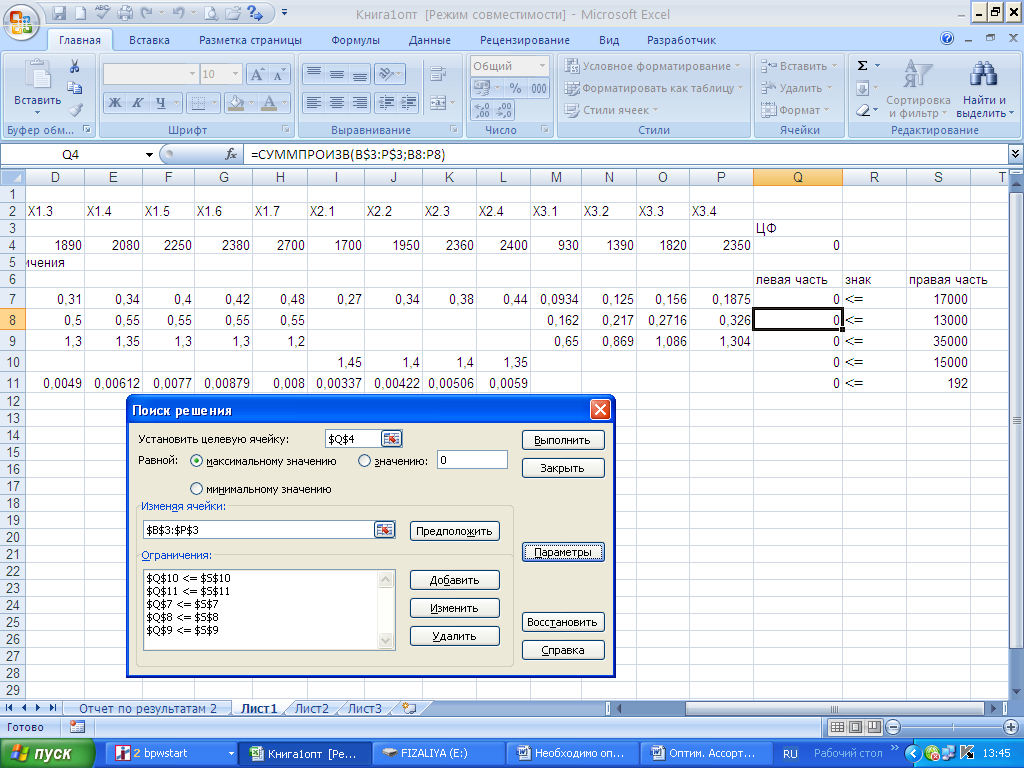

يتم تغيير مهمة البرمجة الخطية للمساعدة في البحث عن حل. حل Poshuk - سعر إشراف Excel ، لأنه يسمح لك بمراجعة مهمة التحسين.

لإنجاز المهمة ، يؤخذ في الاعتبار الحل التالي:

1) أدخل بيانات الإدخال للمهمة في النموذج الذي تم إنشاؤه - جدول في MS Excel ؛

2) إدخال البور

F (x) = 1500X1.1 + 1650X1.2 + 1890X1.3 + 2080X1.4 + 2250X1.5 + 2380X1.6 + 2700X1.7 + 1700X2.1 + 1950X2.2 + 2360X2.3 + 34.1 + 1390X3.2. + 1820X3.3 + 2350X3.4 → كحد أقصى ؛

3) zalezhuyutsya zalezhnostі لـ obmezhen ؛

4) لإدخال تبادل مجموعة واسعة من الموارد (الشعبة. الشكل 2) ؛

5) أدخل المعلمات لمهمة تنفيذ البرمجة الخطية.

إدخال العقول لإنجاز المهام

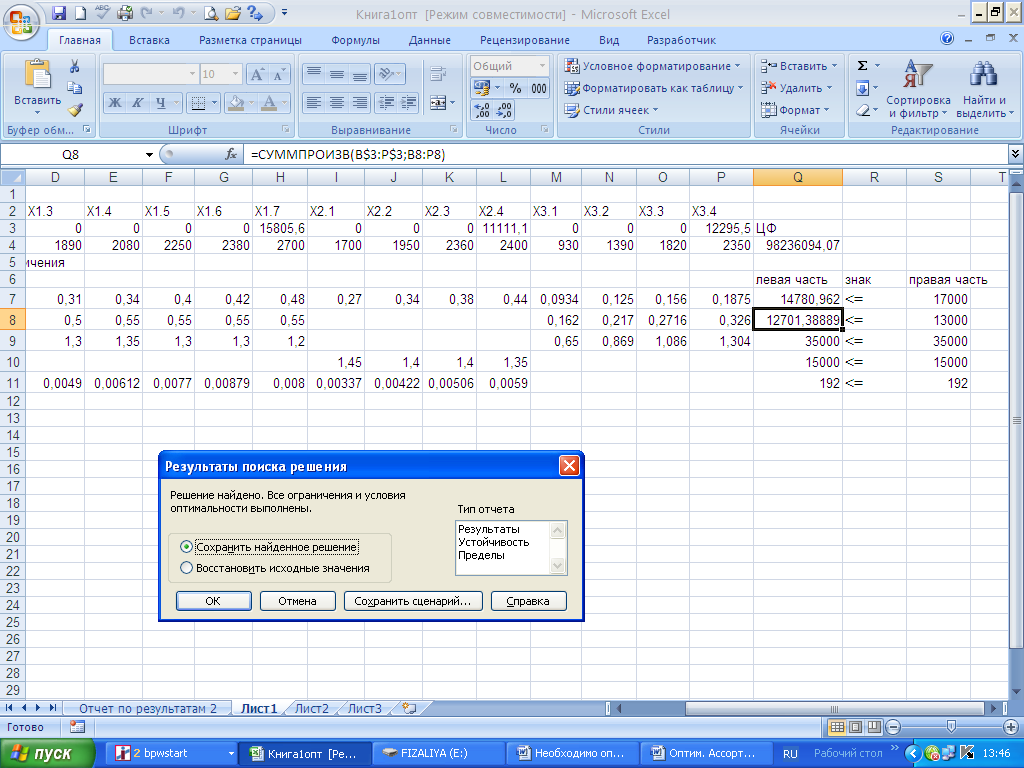

بعد ساعة غير تافهة ، سيظهر مربع حوار نتائج البحث عن حل وجد جدولًا بملء الوسطين B3: P3 ووسطاء Q4 مع القيم القصوى لوظيفة الهدف (div. تين. 3).

نتيجة

يعني قرار Otrimane أنه بالنسبة للإفراج عن الخرسانة M 400 بكمية 15805.6 م 3 ، بحجم M 200 بكمية 11111.1 م 3 ، FBS 12295 قطعة. فرك ، مع CGM هذا ، سيكون الرمل والملدنات فيكوريستان في السطح ، ومن 17000 طن من الأسمنت سيكون هناك vikoristano 14781 طن ، ومن 13000 طن من الحصى سيكون هناك vikoristano 12701 طن. zbitok) على شكل القيام بزيارات دعائية و dotsіlnіst في yogo.

الجدول 36 فرك.

|

بوكازنيك |

قبل أن تدخل |

بعد الزيارة |

مطلق. يتغيرون |

معدل النمو، ٪ |

|

تنفيذ Viruchka vіd | ||||

|

التوافق | ||||

|

الفائض لكل بيع | ||||

|