Standardele financiare rusești. Vіdminnosti IFRS vіd RSB pentru ceainice

Privind detaliile IFZ conform RAS, să spunem - astăzi putem vedea standarde similare. Cu toate acestea, în practică, totuși, vіdmіnnostі sunt lăsați afară și merită în special să ne înțelegem cu formarea zvіtnosti financiare. Standardele internaționale sunt stabilite pentru investitori și creditori, ca o modalitate importantă de a arunca o privire asupra tabloului financiar. RAS ar trebui să servească pentru modelarea corectă a cotei de impozitare. Cu aceeași importanță, păstrând în același timp aspectul celor două sisteme de standarde, ele devin imuabile: servesc unor scopuri diferite.

Ale cărui reguli la ISFZ dotrimuyutsya bezdogano. Înseamnă că aspectul următorului are cel mai economic simț al funcționării, iar legal este confirmat de alții. La acea oră în apariția rusă, totul este exact așa cum ar trebui să fie, ceea ce puteți aduce, de exemplu, la o revigorare privată a bunurilor orașului și, ca moștenire, la o evaluare incorect a riscurilor și beneficiilor. Iar introducerea operațiunii sub abordarea „Prioritatea schimbării economice față de forma juridică” vă permite să evaluați în mod obiectiv standardul de referință pentru luarea deciziilor de investiții corecte și eficiente.

Așa cum a fost desemnat, în RAS pentru implementarea operațiunii prin poștă, scrisoarea este primul document. Judecata profesională a unui specialist de aici merge într-un alt plan. La MSFZ, totul, din nou, este la fel: gândul contabilului devine adesea virisal atunci când modelează înregistrările în formă. De exemplu, alegeți rata de actualizare sau alegeți metoda de amortizare pe termen. Cea mai mare parte a raționamentului profesional al unui specialist are loc în cazurile în care nu sunt transferați către OPB al Rusiei. Să aruncăm o privire, ca un fund, una dintre caracteristicile principale - amortizarea activelor principale. Potrivit MFZ, termenul de amortizare poate fi stabilit după raționamentul profesional, în conformitate cu termenul de transfer, care poate servi acel alt bun. RAS are standarde speciale în aceste scopuri.

Sunt, de asemenea, revizuite metodele de acumulare a amortizarii pentru analiza noastră a standardelor. La RAS їх chotiri:

- liniar;

- modificări excedentare;

- vartosti scos din funcțiune până la ora coryne vikoristannya și por_vnyana vikonanim zavdannya.

MSFZ are unul mai puțin:

- narahuvannya sume egale;

- excesul modificat;

- mod de a rezuma virobiv.

Standardele propuse sunt, de asemenea, revizuite în mod substanțial în evaluarea varietății de active. La MSFZ zastosovuetsya reducere vartosti. Tse vă permite să realizați apariția unui obiectiv conceput direct - formarea faimei pentru investitori și creditori. Iar decontarea banilor se cheltuiește pe sume cu raționalizarea vartostului de bănuți ai timchasului. Reducerea în RBU câștigă mai puțin decât o mulțime de lucrări valoroase din partea organizației. Cu toate acestea, operațiunile nu sunt fixate nicăieri. La MSFZ, puteți câștiga o reducere pentru o linie suplimentară în ora plății pentru OZ, active necorporale sau stoc. Venituri/cheltuieli similare sunt asigurate pentru rata actualizată a plăților depuse, iar conform RAS - pentru valoarea nominală a plăților. Ca urmare, este posibil să se extindă valoarea activelor între RAS și MFZ, deși, de fapt, potrivit autorităților fiscale, valoarea va fi pliată corect.

Un preț corect este un alt parametru important pentru investitori. Vіn evaluează varietatea de active și gușă la momentul dat, precum și în toate privințele. MSFZ are un standard, care este dat ca instrucțiune pentru un salariu corect. RAS are o înțelegere mai clară a adevăratului vartoști, dar nu există un singur scop. Și într-adevăr zastosovuetsya artă mai puțin istorică.

Principiile MFZ guvernează valoarea activelor. MSFZ pare că „biciul” economic din punct de vedere al activelor este mai mare decât valoarea sa de bilanț. Altfel, yoga pur și simplu nu este sănătoasă. Dacă RPBO, atunci există o recomandare în ele că NMA poate fi schimbat la o valoare. Dar regula nu este obov'yazkove. Iar axa pentru OS nu are nicio regulă și, ca urmare, ar trebui adusă în punctul în care variabilitatea bilanţului său devine mai dependentă.

Acest principiu al declarațiilor este în IFZ, și în RAS, dar a existat și o procedură stabilită istoric pentru introducerea operațiunilor pe aspectul rusesc și alte încălcări ale acestui principiu. La MSFZ, îngustimea elementelor de venit este mai mare, mai mică la RAS.

Forma inflației și forma cursurilor de schimb

În ISFZ pentru țările cu hiperinflație, este scris că strălucirea organizației se speră prin ajustarea cursului valutar de pe piața valutară. Pentru a putea compara și analiza modificarea, cursul perioadelor anterioare este indexat pentru a aduce la cursul de schimb mai mic. RPBO, la rândul său, nu reglementează rata de inflație a datelor stelare rezultate. Din aceste motive, deseori soliditatea RAS și MFZ nu poate fi comparată.

Asa de comerțul cu amănuntul între MFZ și RAS cursuri de schimb schodo. PBU declară transferul tranzacțiilor valutare la cursul de schimb oficial. MSFZ nu are instrucțiuni pentru această unitate. Tobto este posibil să se efectueze rosrahunok, în spirală spre cursul de mijloc.

Pe baza RAS, MFZ, vă permite, de asemenea, să includeți până la valoarea de bilanț a OZ sau imobilizărilor necorporale a diferenței de cursuri de schimb în cazul reducerilor sau scăderilor puternice. PBU determină ordinea de apariție a cursurilor de schimb, care sunt blamate în parte capital statutar. Duhoarea este ca „Dodatkovy kapital”.

ISFZ ia în considerare, de asemenea, importanța întreprinderilor străine subsidiare care nu au fost transferate către RPBO. La formarea unui curs consolidat, toate activele și gardurile sunt reechivalate pentru cursul de schimb mai mic, iar statisticile veniturilor și volatilitatea sunt calculate în funcție de cursul de schimb de la data iterației. Ratele de schimb, care sunt deduse din rezultate, sunt creditate în capitalul organizației.

Probleme și deficiențe în transformarea zvіtnosti din RAS în MFZ

Dacă este strălucitor, atunci varto este concentrat pe un moment, consistența MSFZ este considerată aceeași, dacă este în concordanță cu standardele obișnuite și cu cea a pielii okremo. Și chiar dacă este diferența cheie în standarde, atunci soliditatea nu poate fi caracterizată ca un MSFZ valid. Totuși, situația este aceeași, dacă standardele internaționale creează o contradicție în esența operațiunii, ceea ce pare să fie. Uneori, decizia este permisă, dar atunci decizia poate fi luată în considerare, iar motivele - vagomi.

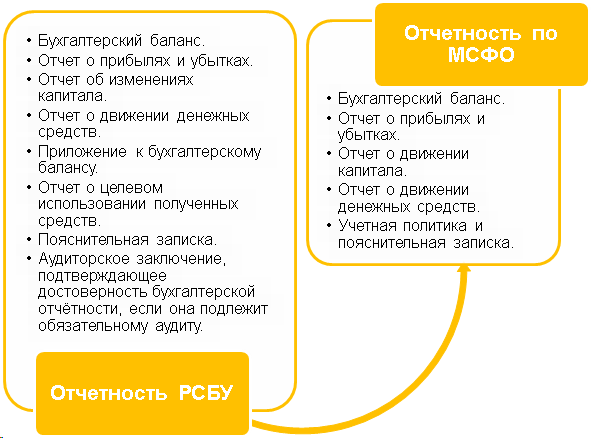

Diagrama de mai jos arată Zvіtnіst este reglementat de legislația rusă și MSFZ. Principalii factori importanți în vizualizarea rezultatelor lumii au văzut mai multe.

Figura 1 – Zvіtnіst reglementat de RAS și MFZ

Vykhodyachi іz znachenih vyshe nevіdpovidnosti, podzumuvaty: aducerea datelor de formă contabilă la standardele ISFZ poate avea probleme și complexitate. În această zi, folosiți-l așa metoda de reducere:

- aspect paralel;

- traduceri de postări;

- zvіtnostі transformare.

Principala wada a metodelor de traducere și transformare- tse nesiguranță, puteți ajunge la nota de 50%. Esența acestor metode este că pentru traducerea postărilor este necesară o copie a afișărilor RAS în conformitate cu normele aplicabile, care se bazează pe ISFZ.

Transformare zonare Transform pidsumkovu zvіtnіst tocmai pentru aceste standarde. În această situație, scorul conform ISFZ este scos de exemplu, perioada care este închisă (după schimbarea difuzării sau transformarea). A alunecat pentru a adăuga, scho tsі methodi adesea vymagayut vneshnya o serie de koriguvan manuale.

Aspect paralelînchideți direcțiile a două metode anterioare. Cu toate acestea, pentru implementarea unui astfel de aspect, este necesar un software special, deoarece efectuează automat operațiuni pentru două standarde în același timp, cu reguli și ajustări separate. Zrozbіlo, razbіzhnostі în standardele pentru a face pliabil în mod tsey, prote, yogo plus în tsomu, regulile scho pentru menținerea aspectului ISFZ sunt secundare RAS, iar rezultatul va fi de încredere.

Zrozumilo, du-te la sisteme automate. Pentru metodele de transformare a pielii în sisteme automate, pot exista creații de mecanisme. Eu rozrobniki, і koristuvachі pot mame din dreapta cu un fel de pliuri, vom vorbi mai departe despre iac.

Să aruncăm o privire la raportul despre metodele de păstrare a aspectului și plierea yakі, perevagi și vadi duhoare pentru a se răzbuna.

Apariția paralelă a celor mai mari depozite în implementarea implementării și vmagaє etanșeitate limită a comercianților cu amănuntul a sistemului cu un consultant de specialitate din ISFZ. În această situație, se știe că apariția ambelor standarde se efectuează o oră, iar vrakhovyuchi vіdmіnnostі în pіdkhodakh, intervenția chirurgicală cutanată ar trebui făcută din ambele părți, principiile dotrimuyuchii ale pielii din ele. Dacă există un tip similar de situație, atunci apariția poate fi realizată în unul sau mai multe sisteme.

| Perevagi | Nedoliki |

| Independența în registrele RAS | Dublarea aspectului rusesc |

| Costuri ridicate cu forța de muncă | |

| Necesitatea zastosuvannya ІС | |

| Rozrobka la reglementările de prelucrare a documentelor |

Tabelul 1 - Tabelul de împerechere al diferenței și deficiențelor în metoda aspectului paralel

Traducerea afișărilor copiază și rescrie afișările RAS conform normelor MFZ. Regulile de traducere pot fi la fel de greu „încorporate” în sistem, dar nu este prea ușor, chiar dacă nu este posibil să faci modificări din partea koristuvach-ului. O metodă mai flexibilă este dezvoltarea unui mecanism universal pentru posibilitatea stabilirii regulilor de traducere a fișierului de bază. În acest fel, o cunoaștere aprofundată a ISFZ din partea dezvoltării nu este necesară, prețul riscului cade pe coristuvach. Zvіtnіst budєtsya vzhe z urakhuvannyam a difuzat postări. O astfel de bună implementare a sistemului „1C: Integrated Automation”. În acest sistem, activitățile se desfășoară în paralel, de exemplu, sub formă de OZ și active necorporale, credite și poziții.

| Perevagi | Nedoliki |

| Delegarea de funcții către contabili | Pe drum și dovge vprovadzhennya |

| Costuri minime cu forța de muncă și grațieri rizik | Necesitatea zastosuvannya ІС |

| Posibilitatea de a practica cu mari obligatii de tribut | Nevoia de formare și PBU intern |

| Posibilitate de bachiti toate cablajele |

Tabelul 2 - Tabel de împerechere de transfer și deficiențe în metoda de difuzare a postărilor

Transformarea zvіtnostі rework pіdbag zvіtnі tabeleі pіd normele ISPS. În acest caz, corecțiile manuale sunt necesare într-o formă internațională și, după cum știm, o serie de operațiuni sunt modificate conform MFZ și RAS într-un mod fundamental diferit, iar dacă transformarea nu este începută, puteți închide corect valorile.

Tabelul 3 - Tabelul porіvnyal de câștiguri și deficiențe în metoda de transformare a zvіtnostі

În acest rang, principiile aplicării apariției RAS și MSFZ, ca și cum ar fi ofensatoare:

- PBU zdіysnyuє transfer de tranzacții valutare la cursul oficial, la MSFZ - în medie;

- în MSFZ se poate include bilanțul vartosti al OZ, PBU determină doar ordinea apariției cursului de schimb, care câștigă, în partea din capitalul statutar;

- în MSFZ, primul este simțul economic al operațiunilor, iar celălalt este confirmarea juridică, conform standardelor rusești, totul este exact la fel;

- ideea contabilului în IFZ este prioritară pentru formarea înregistrărilor pe formular, în RAS documentul de sus este primul document;

- variația ratei de plată actualizate pentru MFZ și nominală pentru RAS;

- MSFZ transmite instrucțiuni pentru masa salarială echitabilă, în RAS această instrucțiune este zilnică;

- prezența unor reguli stricte de reglementare a valorii activelor în MSFZ și același lucru în RAS;

- rentabilitatea ridicată a veniturilor din MSFZ față de RAS.

Recunoașterea principiilor stabilității financiare de la RAS și MFZ se bazează pe înțelegerea diferitelor obiective ale Victoriei, care pot fi găsite în unele informații și, ca urmare, pe dezvoltarea standardelor în direcții diferite. Scopul situației financiare rusești este să se afle în fața zonei de calcul a impozitelor. Tsya zvіtnіst speră la afluenți și organe fiscale suverane și se întemeiază pe primele documente, emise de legislativul statului. Navpaki, zvіtnіst, pliat conform standardelor ISFZ, pentru a servi ca o imagine obiectivă stare financiară angajamente și câștigă asupra noastră în fața investitorilor, instituțiilor financiare și managerilor. Cheia pentru sistemul MFZ este rentabilitatea operațiunii și nu prezența documentului primar.

Integrarea sistemului. Consultanta

În această zi, organizarea pielii a gușii este de a păstra un formular contabil și de a stoca contul pentru forme speciale. Înaintea lor, pot fi văzute IFRS și RAS, yakі poate suttєvі vіdmіnnosti în aspecte bogate. Să încercăm să înțelegem, de ce trebuie să înțelegem asemănările acestora.

Programare

IPS descifrate ca standarde financiare internaționale, iar aceleași principii ale plierii zvіtnosti se bazează pe distribuția spіvrobіtnikіv svіtovіh organizіzatsіy. De fapt, duhoarea a fost formată de Comitetul pentru ISFZ și a fost recunoscută de noi pentru a ne asigura că reputația companiilor noastre în lume este aceeași. Tse aderă la faptul că ovnishnі koristuvachі zvіtnostі se poate potrivi cu diferite organizații care sunt situate pe teritoriul diferitelor țări. Într-un asemenea rang, documentele pentru standardele internaționale devin vinovate de acele afaceri, de parcă ar putea intra pe arena lumii și ar putea cunoaște importatorii produselor și serviciilor pe care le-au promovat. MSFZ transmite libertatea contabililor la prima oră de a comanda zvіtnostі, cioburi pot spira mai mult decât principii.

RAS- Standardele de contabilitate rusești, adoptate pe întreg teritoriul Federației Ruse, care sunt formate din diverse legi federale și reglementări speciale privind contabilitatea, elaborate și adoptate de autoritățile statului rus. Standardele sunt strict reglementate de legiuitor, astfel încât contabilii nu au posibilitatea de a acționa liber. Principalele surse de zvіtnostі, pliate vіdpovіdno la RAS, є organisme de control suveran, și apoi potențiali investitori. În plus, organizația principală și filialele її pliază zvіtnіst schodo RAS independent unul în același, dar standardele rusești nu transferă zvіtnіst zvіtnostі zagalnenno.

Porivnyannia

Potrivit ISFZ și RAS, se poate spune că există două sisteme de pliere a rândurilor organizațiilor, dar ele se bazează pe principii diferite. Radiantly Erisywati, Shaho MSFZ MONNII VIKRYTSOVATI PІDPRYUMY, YAKI MAYUTIN ONNIAY IZ strategic chiseli jelly izvitka VihiD pe M_International Rynki Traca Tos, Tod Kej Rosiysky Standardele Lunii Pіdporodnikovyії, SII iluminat pentru Organizații. În plus, MSFZ este chemată să ajute potențialii investitori să evalueze activitatea companiilor, iar RAS este obligată să prezinte gradul autorităților de reglementare.

site-ul Visnovki

- MSFZ se găsește în întreaga lume, RAS - numai pe teritoriul Rusiei;

- Zvіtnіst z MSFZ este recunoscut pentru іnvestorіv, zvіtnіst z RAS - pentru supravegherea organelor de stat;

- Câștigătorul ISFZ transferă libertatea contabililor, pe care RAS reglementează zhorstko її;

- ISFZ transferă rangurile consolidate ale organizației-mamă și ale filialelor sale, deși RAS nu oferă o astfel de capacitate.

ȘTIRI POPULARE

Dacă aveți nevoie de verificări „întoarceți-vă la parohie”

Dacă aveți nevoie de verificări „întoarceți-vă la parohie”

Atunci când dădeau bănuți cumpărătorilor, aceștia au întors bunurile (au fost trimiși la muncă, servitori), este necesar să se scrie un cec din semnul întoarcerii la parohie. Dar nu clarificați ce cade și care este cealaltă situație sub regulă. Am discutat despre diferite tipuri de comportament cu un specialist FNP.

Lіkarnіnі posіbniki-2018: ce duhoare va fi

Lіkarnіnі posіbniki-2018: ce duhoare va fi

Pentru informațiile Ministerului Sănătății, valoarea maximă a alcoolului, a ajutat la conexiunea cu vagіtnіstyu și baldachin și, de asemenea, a ajutat la supravegherea copilului a soartei înaintate pentru a fi mai mare, mai scăzută pentru flux.

Cum aduc impozitele la răutatea plătitorilor de impozite

Cum aduc impozitele la răutatea plătitorilor de impozite

Pe 19 august 2017 a apărut un nou articol al PC-ului, care stabilea semne de abuz de către plătitorii de impozite cu drepturile lor. Pentru evidența acestora, un semn de modificare a bazei de impozitare și/sau o sumă a unui impozit la plată poate fi recunoscut ca fiind ilegal. FNP a publicat recomandări despre cum să mențină practic norma.

Hidroizolația MPE fără piele poate fi aplicată în trei etape

Hidroizolația MPE fără piele poate fi aplicată în trei etape

Norma, care vă permite să stagnezi recuperarea EMP în perioada în care s-a făcut declarația despre cel nou, dar în perioada următoare, nu ar trebui să se extindă în ciuda tuturor privirii redresării.

Informați IFTS despre indisciplina dvs. și va fi necesar transportul pentru o uniformă nouă

Informați IFTS despre indisciplina dvs. și va fi necesar transportul pentru o uniformă nouă

Serviciul Fiscal Federal a actualizat formularele de documente, care trebuie depuse înainte de inspecția fiscală, pentru a le informa cu privire la obiectele depunerii pentru mine. taxa de transport, precum și despre selecția obiectelor de indestructibilitate, unde se speră la ușurare.

Clienții băncilor „suspecti” au șansa de a fi reabilitati

Clienții băncilor „suspecti” au șansa de a fi reabilitati

Clienții care au fost suspectați de astfel de bănci din legalizarea („eliminarea”) veniturilor, susținute pe cale rău intenționată, sau din finanțarea terorismului (ML/FT), au fost incluși în „lista neagră”, acum pot restabili numele lor bun si, evident, otrimati accesul la serviciile bancare.

Revista Zmist №5 pentru 2014O.V. Inozemtsiv, șeful departamentului MSFZ al TVA-ului „GTLK”

RAS vs IFZ: cunoașteți semnele. Partea I

Principalele reguli pentru formarea zvіtnostі pentru MSFZ și pentru standardele rusești

În urmă cu mai bine de douăzeci de ani, numai deyaks știau despre standardele internaționale de contabilitate (MSFZ) în Rusia. În același timp, situația se schimbă, numărul de fahivtsiv în galusi din MSFZ cu cancer de piele este în creștere.

Poate că ați dori să aflați puțin mai multe despre MSFZ, pentru a putea fi la curent cu vremurile. Posibil, diaconii de la dumneavoastră au început să citească asistenții de la MFZ și standardele în sine, dar prin cei care au deja o mulțime de informații, iar timpul liber al contabilului nu este bogat, sarcina de a pătrunde în MFZ a trecut. Fahіvtsі MSFZ se pare că pentru îndeplinirea standardelor internaționale este necesar să cheltuiți un șprot de rokіv.

Ale, principala pliere în dezvoltarea ISFZ constă în faptul că el însuși s-a transformat în sânul în standardele internaționale schimbări semnificative în conformitate cu tradiția vestimentară rusă și este important ca contabilii noștri să se răzgândească. Citiți despre cei pe care MSFZ se află sub PBU rusesc, adică standardele de contabilitate rusești (RAS), citite în seria articolelor noastre.

Duhoarea va fi corozivă pentru toți cei care vor să arunce o privire rapidă asupra opiniei publice despre standardele internaționale.

ISFZ a fost extins de o organizație non-profit non-statală - Consiliul pentru Standardele Internaționale de Contabilitate (IASB) - cu inițiativele marilor companii. Formal, o putere bună nu poate fi investită într-o decizie, dacă acceptă o organizație.

IASB este finanțat pe bază voluntară de firme internaționale de contabilitate, companii mari, bănci și țări bogate.

Principala meta organizație este dezvoltarea unui singur set de standarde financiare înalte, sensibile și implementate practic, acceptate universal, care se bazează pe principii clar formulate.

În Danemarca, peste 100 de țări au fost oficial pedepsite sau au permis să zastosovuvat MSFZ.

perioada Zvitny

RAS

La RAS, rok-ul stelar este în mod constant zbіgaєtsya cu piatra calendaristică, care se va încheia pe 31 de copii (viile au fost transferate pentru organizații nou create) pp. 1, 3 art. 15 Legea din 06.12.2011 Nr.402-FZ. Un astfel de ordin de stabiliri prin lege, la care toate organizațiile de gușă ar trebui să o facă.

IPS

MSFZ este potrivit pentru mai multe alimente. Compania poate percepe o taxă pentru un râu care se termină la orice dată alin.36 din IPSAS (IAS) 1. De exemplu, rіk stelar al companiei Siemens rozpochinaєtsya 1 pe lună și se încheie pe 30 de primăvară.

Mai mult, companiilor li se permite să acumuleze creditele pentru perioada de trivalitate 52 de zile (adică 364 de zile) alin.37 IPSAS (IAS) 1. Aje zi calendaristică pentru a răzbuna numărul de zile (aproximativ 52,14 zile), și nu este ușor pentru companii să adune scorul pentru întreaga perioadă.

Planul Rakhunkiv și formele de zonare

RAS

Rusia și compania sunt responsabile pentru implementarea unui singur Plan de Conturi (este adevărat că băncile și sectoarele guvernamentale au propriile planuri de conturi și forme de publicitate aprobate). Daca firma doreste sa castige numarul contului, netransferand Planul, se poate face doar cu permisiunea Ministerului Finantelor Instruire, zatv. Ordinul Ministerului Finanţelor din 31 octombrie 2000 nr. 94n.

Forme de zvіtnostі obov'yazkovі - aprobate prin Ordinul Ministerului Finanțelor Ordinul Ministerului Finanțelor din 2 iulie 2010 nr.66n.

IPS

ISFZ are o zi de aprobare a recomandărilor planului de așezări. Compania de piele, care urmează să devină celebră odată cu MSFZ, își extinde planul de așezări, în funcție de specificul activităților sale și de detaliile necesare informațiilor financiare.

La acea oră, compania poate, folosind metoda ISFZ, să câștige planul pentru bukhoblika rachunkiv rus, ca și cum ar fi să devină zvіtnіst internațional un mod de transformare.

După cum se dovedește, nu există forme confirmate de statut financiar în MSFZ. Natomist IAS 1 „Clasament financiar” beneficii minime până la її zmіstu.

Stocul financiar în MSFZ este același ca în RAS. Razrіznyayutsya mai puțin decât numele formelor deyaky. Deci, bilanțul nostru din MFZ este spus despre situația financiară, iar sunetul despre rezultatele financiare este spus despre veniturile din economii. Mesajul despre schimbarea capitalului și mesajul despre schimbarea costurilor bănuților (ODDS) la MSFZ sunt numite în același mod, ca în forma rusă.

Vtim, numiți formele de zvіtnostі în ISFZ sunt, de asemenea, neobov'yazkovі - abi stench boli zrozumіlі koristuvachі zvіtnostі. punctul 10 din IPSAS (IAS) 1. De dragul simplității, am dat numele formei de zvіtnostі z MSFZ cioburile de miros sunt numite în RAS.

Balanța MSFZ poate fi pliată în două moduri (pentru alegerea organizației):

- <или>z podіlom pe linii scurte și dovgostkov_ activare și gușă, tobto yak і în RAS;

- <или>fără un astfel de podіlu, dar în ordinea schimbării chi zbіlshennya likvіdnostі.

Formularul de trimitere este responsabil pentru a se asigura că sunt furnizate informațiile de mai sus și suplimentare. De exemplu, băncile aleg metoda de depunere în funcție de ordinea modificării lichidității, iar companiile de alegere - cu o linie scurtă și linii lungi, activează gușa.

Pentru informații despre rezultatele financiare ale cheltuielilor, legate de activitatea principală, puteți depune și în două moduri (la alegerea organizației):

- <или>pentru functia de facturi (societate, comerciale, manageriale etc.), la fel ca RAS;

- <или>pentru natura vitrate (deprecierea vitrati, podgoriile Vitrati și pracіvnikam toshcho. bud.).

Zvіt despre rukh penny koshtіv

RAS

PBO 23/2011 transferă o singură metodă de pliere ODDS, vin se numește direct. Cu această metodă, sunt dezvăluite informații detaliate despre cheltuielile demne de un ban pentru activitățile in-line, de investiții și financiare.

IPS

Potrivit ISFZ, o companie poate transmite declarații despre fluxul de bănuți sub forma unei activități în linie (ISFZ folosește termenul „operațional”) într-unul din două moduri 18 IAS 7:

- metoda directă, cum ar fi RAS;

- într-un mod indirect.

Particularitatea ODDS, pliată într-un mod indirect, în cazul indicatorului „Pure penny tide (vіdtіk) vіd in-line operations” este marcată cu un mod rozrahunk. Pentru care un surplus pur (turn) este raționalizat pe statistici, iac este asigurat în timpul unei rozrahunka un surplus (turn), dar nu au cauzat o grămadă (vărsare) de bănuți. De exemplu, amortizarea - același articol, ca și cum ar schimba venitul, dar dacă nu este mai dificil să câștigi bănuți, atunci când venitul este corectat, se adaugă acest articol. Este evident că rezultatul (excedent pur penny (vіdtіk) din operațiunile în linie) cu metoda indirectă va fi același, yakbi yogo a fost luat prin metoda directă. Cu toate acestea, svіt, depozitele prin metodă indirectă, nu iau informații despre fluxurile de bănuți în activitățile operaționale.

Plierea ODDS într-un mod indirect este mai simplă, mai jos în linie dreaptă. Cu toate acestea, ISFZ recomandă câștigarea metodei directe de pliere a ODDS, deoarece oferă informații de bază pentru estimarea posibilelor fluxuri de bănuți, care nu sunt disponibile cu metoda indirectă. alin. 19 din IAS 7.

Valută

RAS

Potrivit RAS, aspectul este realizat și popularitatea se formează mai puțin decât în rubla x Clauza 9 din Regulament, închisă. Ordinul Ministerului Finanţelor din 29 iulie 1998 nr. 34n.

IPS

MSFZ are aspectul așa-numitei monede funcționale. Moneda funcțională - moneda mediului economic, în care întreprinderea își desfășoară activitățile. alin.8 din IAS 21.

Când este desemnată monedă funcțională, zokrema, asigurată pp. 9, 10 IPSAS (IAS) 21:

- în aceeași monedă, prețurile sunt stabilite și rosrahunki sunt deținute pentru bunurile și serviciile companiei;

- moneda țării, care poate percepe prețuri de vânzare pentru bunurile și serviciile companiei (de exemplu, gazul rusesc poate fi vândut pentru ruble, dar prețul este legat de cursul de schimb al dolarului);

- în aceeași monedă, este important să plătiți forța de muncă, materialele și alte cheltuieli care sunt legate de bunurile și serviciile companiei.

fundul. Moneda funcțională desemnată

/umova / Compania rusă este angajată în comerțul cu ridicata cu sirovină. Sirovina este cumpărată și vândută pentru USD. Usі іnshі vitrati kompanіya transportat în ruble.

/ solutie / Moneda funcțională a companiei va fi USD, în aceeași monedă se stabilesc prețuri pentru bunurile companiei și se fac plăți pentru bunurile achiziționate. Valoarea tuturor celorlalte costuri ale companiei, care este angajată în comerțul cu ridicata, va fi semnificativ mai mică, o coproducție mai mică a mărfurilor vândute.

În cazul operațiunilor în orice valută străină, moneda funcțională, se efectuează o schimbare în moneda funcțională alin.17 din IAS 21. Zvіtnіst poate fi pliat în orice monedă, se numește moneda vibrației alin.8 din IAS 21. Deci, moneda aspectului și moneda zvіtnosti pot fi diferite. Dacă există o singură monedă a cursului companiei, iar moneda funcțională este diferită, atunci rezultatele financiare ale lucrării și poziția financiară sunt convertite în moneda ratei. alin. 18 din IAS 21. Toate cursurile de schimb, care sunt puse pe seama rezultatului transferului, sunt deduse din depozitul celorlalte venituri totale (de atribuit capitalului) alin. 39 din IAS 21.

ISFZ nu se instalează înainte ca filmul să fie pliat, dar se pare că este emis în limba engleză.

La următorul număr, ne putem uita la RAS vіd MFZ.

Conform materialelor Filialei din Moscova a Centrului Consultativ și Juridic Internațional pentru Prezentarea Venitului Firmelor și a Venitului Special al Gromads (ZAT „GO MKPTsN”)

Schimbarea modului în care a evoluat țara noastră, integrarea Rusiei în economia mondială pentru a confirma necesitatea și inevitabilitatea reformării sistemului contabil rusesc și apropierii acestuia de standardele internaționale.

La zv'yazku z tsim post cultivarea standardelor internaționale, corectitudinea їх razuminnya și zastosuvannya.

Standarde Internaționale de Contabilitate și Reglementări de Conformitate, elaborate de Comitetul pentru Standarde Internaționale de Contabilitate (IASC), membri ai acestui departament de contabilitate din peste 80 de țări. Prin metoda de elaborare și implementare a standardelor internaționale, îmbunătățirea și armonizarea legislației, a standardelor de contabilitate și a ordinii situației financiare în întreaga lume.

Standardul de piele include, de regulă, următoarele diviziuni:

Introducerea, care reflectă schimbarea scandaloasă a standardului, este scopul instituției;

Semnificația, care permit să dispară ambiguitatea interpretării;

Explicația modului de a privi înțelegerea acelor їх interpretare din aspectul mărcii livrate;

Descrierea problemelor metodologice, modalități și posibilități și soluțiile acestora;

Atribuții legate de implementarea practică a standardului;

Data ceremoniei viitoare.

Standardul de piele transmite un șprot de posibilități egale, dar oferă și rezultate diferite de opțiuni. Au tsomu їх zastosuvannya purta zhorstko caracter reglementat.

Cele mai multe standarde se adaugă practicii internaționale medii adoptate în SUA (US GAAP - principiile contabile acceptate la nivel global ale Statelor Unite) și Marea Britanie (UK GAAP - practica contabilă acceptată global a Marii Britanii). Pe întreprinderile țării, aspectul se realizează, sună astfel: întreprinderea de piele în sine își alege propria acceptare metodologică și tehnică și aspectul contabil. O astfel de tabără de discursuri este cu principiile tuturor autorităților. Cu toate acestea, au apărut un număr mare de corporații transnaționale, care pot exista în diferite țări ale lumii și necesită unificarea aspectului pentru consolidarea problemelor financiare. În urma globalizării legăturilor guvernamentale internaționale, necesitatea armonizării sistemelor naționale de contabilitate a devenit necesară. Potențialii investitori din puteri străine, bancheri și industriași, care ar dori să-și investească banii în economia unei țări străine, ar putea citi știrile financiare ale unor eventuale proiecte de investiții. În plus, unificarea și armonizarea regulilor contabile ar permite contabililor din diferite țări să practice în alte țări, programatorii și-ar putea publica programele de contabilitate, iar editorii ar putea publica cărți.

Au fost dezvoltate standarde internaționale pentru a răspunde nevoilor unui număr mai mare de coristuvachs pentru a lua decizii economice (de exemplu, despre bani, economii sau vânzări de pachete de acțiuni). Pentru care s-au văzut principalele grupuri de legiști - investitori, militari, creditori, post-angajați, cumpărători, ordine, comunitate. Standardele sunt recunoscute la nivel internațional și permit să fie legate de modelul aspectului unei țări frumoase. În lumea nouă, standardele internaționale sunt rezervate doar TNC-urilor (corporații transnaționale), dar este imposibil să se impună metode naționale asupra aspectului marginii pielii.

Vіdmіnnoyu risa a sistemului de contabilitate în țările dezvoltate economic este reglementarea zhorstka a părții procedurale. Duhoarea nu se gândește la un singur plan național de educație, un singur centru metodologic, un flux de materiale instructive, obov'yazkovyh la vykonannya. Forma contabilă să servească drept apărare a drepturilor și intereselor sergentului, la fel ca în Rusia, directivele de dirijare a legislației fiscale. Diferite repere și minți ale Domnului dau naștere unor trăsături speciale. Deci, de exemplu, odată cu aspectul vіtchiznyuy a contabililor, este timpul să apărăm cooperarea și, în ultimă instanță, să subestimăm venitul și contribuția la venit. În companiile străine, contabilii, pe de altă parte, asigură adesea profituri pentru dobândirea unei imagini atractive pentru investitori (acționari) și creditori.

În plus, în planul metodologic, apariția lui Zakhod este subdivizată în financiar și managerial. Aspectul financiar - procesul de pregătire a informațiilor, care poate fi folosită ca sursă de informații. Aspectul managementului - procesul de pregătire a informațiilor necesare personalului de conducere pentru a planifica și controla fluxul activității afacerii. Aspectul contabil rusesc nu are un astfel de podіlu.

Sub ora vedenniy a apariției zahіdnogo, postiyni rahunki (activitățile, pasivele și capitalul acționarilor) și timchasov rahunki (venituri, witrati, surplus și pierderi) sunt victorioși. Surplusurile din spatele postyni rahunks sunt afișate în echilibru, surplusurile din spatele timchasovy rahunks sunt încovoiate pe rahunki permanent.

Pe baza standardelor rusești sub forma standardelor IAS / GAAP, acestea nu impun planuri lingvistice obligatorii. Compania de piele își dezvoltă planul de rachunkiv, cel mai potrivit pentru amploarea și caracteristicile activității sale.

În consecință, conform principiilor principale de grupare a elementelor bilanțului, activele sunt extinse în ordinea modificării lichidității, gușă - în ordinea creșterii termenilor de rambursare, capitalul de putere este prezentat în ordinea creșterii soldului la diferite schimbări.

Formularul contabil, care se numește țara noastră, este pliabil, suvorist și concretizat, astfel încât informațiile să poată fi culese „din mers” analitic. Pe Zahodі pe scară largă vykoristovuyutsya zmіshanі postări, dacă o oră debitat și creditat kіlka rahunkіv. Contabilul rus are o singură intrare pentru un cont de debit pentru un credit, ceea ce permite efectuarea operațiunii de stat. Nu există o metodă „revers roșu” în aspectul zahidny, care permite schimbarea virajelor greșite.

În țara noastră, principiile internaționale au fost denunțate în 1992 și, în primul rând, în prima jumătate a anului, trecerea afacerilor de la 1 septembrie 1992 la noul Plan al Rakhunkiv. Din acea oră au fost adoptate o mulțime de documente normative care mărturisesc intențiile serioase cu privire la trecerea la sistemul de formă a statisticii adoptat în practica internațională:

În domeniul contabil au fost adoptate o serie de prevederi:

„Politica Oblikova de antreprenoriat” (PBO 1/94) din 28.07.94;

Reglementări privind forma contabilă a investiţiilor pe termen lung emise la 30 decembrie 1993 Nr. 160;

„Forma acordurilor (contractelor) pe durata de viață a capitalului” (PBO nr. 2/94) din 20.12.94;

„Forma benzii și culturile organizațiilor, al căror număr este exprimat în valută” (PBO nr. 3/95) din 13.06.95;

„Răspunderea contabilă a organizațiilor” (PBO nr. 4/96) din 08.02.96;

„Oblіk osnovnih zasobіv” (PBO nr. 6/97) din 03.09.97;

Prin ordinul Ministerului de Finanțe al Rusiei din 19.10.95 nr. 115, a fost stabilită o procedură pentru metoda stosuvannya vіdvantazhennya la plierea râului financiar zvіtnostі;

Prin ordinul Ministerului de Finanțe al Rusiei din 27 martie 1996, nr. 31, au fost aprobate noi forme de educație financiară;

Ordinul Ministerului Finanțelor al Rusiei din 28.07.95 nr. 81 de introducere a conceptului de „consolidare a rangurilor filialelor și întreprinderilor în culpă”;

Prin ordinul Ministerului Finanțelor al Rusiei din 21 noiembrie 1997, nr. 81-n, a fost introdus un nou ordin pentru a obține un profit și pentru a-l transforma într-o societate pe acțiuni, prețul hârtiei care este transferat către bursieră și să devină un contabil solid din punct de vedere financiar, cu ajutorul standardelor internaționale.

La granițele proximității Rusiei de economia de piață și crearea elementelor mecanismului de piață, Decretul Consiliului RF din 6 martie 1998 nr. 283 a adoptat Programul de reformare a formei contabile în conformitate cu standardele internaționale.

Cunoașterea principiilor și metodelor de contabilitate în conformitate cu standardele internaționale este relevantă pentru cei care călătoresc pe teritoriu Federația Rusă companii fiice, reprezentanți și sucursale ale companiilor străine; pentru întreprinderile rusești ca obiecte de investiții, pentru firmele de audit, deoarece astfel de companii sunt revizuite. Investitorii străini, partenerii sau contrapărțile sunt prinși în extragerea datelor din minte care li se par rezonabile.

Standardele internaționale de contabilitate Zastosuvannya pentru a permite orice tip de afaceri:

să arate rezultatele activității de acceptare în forme simple și realiste;

Preluați în mod operativ informațiile care sunt disponibile și ușor de înțeles pentru partenerii străini;

efectuează o analiză a activităților financiare și guvernamentale, care oferă o evaluare mai realistă a devenirii proprietarului unei afaceri;

Comparați poziția dumneavoastră financiară cu poziția financiară a unor companii străine similare;

Cea mai eficientă implementare a funcțiilor de management și control.

Pentru nevoi constante, apelați un partener de afaceri străin pentru a efectua, de regulă, subcontabilitatea pentru programe de contabilitate precum Platinum, Scala, Sun. În scop de dezvoltare (să zicem, pentru achiziția unui împrumut extern), poți merge până la transformarea poziției tale financiare la principiile IAS/GAAP.

Puteți vedea două moduri principale de a scăpa de strălucirea care acceptă IAS/GAAP.

Unul dintre ele se bazează pe regruparea articolelor de strălucire contabilă rusă la articole de forme internaționale de strălucire. Pentru o afișare mai precisă a activității statului a acelei întreprinderi chi іnshhogo, suma operațiunilor pentru salarii mici ar trebui să fie răscumpărată la cursul de schimb de la data evenimentului; pentru zalishkіv pentru alte rahunki, este luată rata curentă, astfel încât data compilării zvіtnostі. Un dezavantaj serios al acestei metode sunt acelea care dau o acuratete scazuta a achizitiei de date, iar practic toate datele statistice vor necesita o explicatie a acelei corectii.

A doua modalitate de a transfera pielea la o operațiune amănunțită este prin metoda „cablare după cablare” și є actualizarea aspectului contabil. Aceasta este o metodă superb de laborioasă care transferă soarta unui număr mare de fahivtsiv în galeria IAS / GAAP. Cu toate acestea, însăși metoda poate oferi informații fiabile despre activitatea de afaceri, ca și cum ar fi conformă cu principiile apariției acelei zvіtnosti.

Auditori M. Șurigina, N. Cernishova

Editorii „Submittal Bulletin” plănuiesc să continue să publice articole dedicate tehnologiei și nuanțelor traducerii și aplicării practice a regulilor IAS / GAAP.

BIZNES rozvivaєtsya, TSE suprovodzhuєtsya zrostannyam rolі mіzhnarodnoї іntegratsії în sferі Economie, pred'yavlyaє pevnі vimogi la odnakovostі că zrozumіlostі zastosovuvanih în rіznih kraїnah printsipіv formuvannya că algoritmіv obchislennya pributku, opodatkuvannya Bazi, mințile іnvestuvannya, kapіtalіzatsії koshtіv, SSMSC boule zaroblenі. Toate sunt reabilitate pentru a lucra la problema actuală a armonizării internaționale și a standardizării contabilității.

Datorită îmbunătățirii stagnării ample a tehnologiilor moderne de comunicații, creșterea luminozității financiare cu un singur mandat a întreprinderilor crește și mai mult. Investiția în lumea mai mare este implementată în lumea reală prin intermediul rețelei electronice din întreaga lume și încă un argument serios împotriva ticăloșiei standardizării standardelor oblіkovykh. A venit deja ceasul, dacă afacerile la nivel internațional sunt imposibile fără standarde uniforme victorioase, va fi posibil să rămânem independent în țară. Astfel de standarde oblіkovimi є Standarde internaționale de zvіtnostі financiar. ISFZ este cunoscut în întreaga lume ca un instrument eficient pentru furnizarea de informații și informații pertinente despre activitățile companiilor, care urmează propria contabilitate tradițională și metode moderne de prezentare a informațiilor de bază pentru economia de piață.

Sistemul Vitchiznyan de aspect financiar și zvіtnostі perebuvay procesul de armonizare cu MFZ. Aceste probleme sunt atribuite muncii multor oameni de știință-economiști ruși eminenți, inclusiv Sokolova V. Ya., Vakhrushinoi M. A., Babaev Yu. A., Getman V. G., Ivashkevich V. B. . Pe Dumuka Fakhivtsіv, procesul de armonizare повDPOVIMIDIY TO MINIZNYY RULES MYUTIV І Maximum Viceristannya Bagatator Dosvіdda Tu Maxus Tych Method Method, Інстовіва торододовіва торододовіва торододоліва тородоліві тородоліь тородоль і ьтиї, ії ьтиї, ії ьтиї.

MSFZ este cea mai modernă și economică realitate, văzută logic, un sistem complex de abordări ale interpretării faptelor privind starea de viață a firmelor și depunerea situației financiare a organizației cu zvіtnosti contabile. Deodată, despre acestea, îmi dau seama dintr-o privire de necesitatea tranziției la MSFZ a tuturor companiilor rusești.

Generalova N.V. semnifică faptul că MFZ este adesea criticată pentru optimismul supra-mondial în evaluarea situației financiare a companiei, este influențată de recunoașterea timpurie a retragerii veniturilor, evaluarea dependentă a activelor și excesul de capital de putere al întreprinderilor. .

Cele mai bune practici ale ISFZ nu sunt practica doar a unor mari companii, ale căror acțiuni și obligațiuni sunt transferate pe piața internațională a documentelor valoroase. Organizațiile ruse câștigă metodologia aspectului, care este răzbunată de venerabilii PBO și, în propriile mâini, sunt dezvoltate pe baza principiilor de pregătire și compoziție a educației financiare și a altor standarde internaționale. Deoarece este atribuit unor obiecte noi, cum ar fi, de exemplu, după marea întâlnire, active inteligente, gușă inteligentă, rezerve estimate - rezultatul convergenței RAS cu MFZ. Mai mult, în PBO 1/2008 există un apel direct la selecția ISFZ în situații de cânt. Se poate spune că MFZ a îmbunătățit deja semnificativ teoria și practica contabilă a funcționarului.

Acționând marile companii au devenit un ordin voluntar, adică fără legiuitori, ar putea adopta ISFZ-ul de la mijlocul anilor 90, fără a-și urma calea de ieșire de pe piața internațională de capital. De exemplu, BAT „Severstal” a pregătit punctajul ISFZ în 1993 roci, anterior, scorul anterior al BAT pe baza MFZ a fost publicat în 1997 roci. Evident, majoritatea companiilor colectează datorii de la MSFZ din nevoie. Tse obov'yazkove pentru firmele ale căror acțiuni sunt vândute la bursă sau firmele care pot avea fondatori străini.

De fapt, prezența instituției de educație financiară din Rusia este unul dintre principalele motive pentru subdezvoltarea pieței interne de capital. Apariția contabilă rusească pentru orele economiei planificate a făcut loc ajutorului Vlasnikului și principalului om financiar al statului - statul. Yoga s-a bazat în mod tradițional pe conceptul european (continental), pentru care stat, dar nu pentru o organizație mare, reglementează principalele norme de contabilitate. Pe baza instrucțiunilor și recomandărilor, a existat o singură metodologie pentru forma recunoașterii financiare.

Forma contabilă la cobul pieței fără a-și pune propria responsabilitate pentru securitatea nevoilor de informații ale unui număr mare de grupuri contabile, iar odată cu trecerea la piață, securitatea nevoilor de informații ale investitorilor nu a acordat o importanță primordială. .

Іsnuyut vіdmіnnostі vіdmіnnosti mіzh rosіyskoy sistem de formă contabilă și MSFZ. Motivul principal sunt cei pentru care RAS este adus la standarde, care se bazează pe reguli, iar MFZ este adus la standarde, care se bazează pe principii. MSFZ reglementează structura rangului financiar, dar nu pentru a fi o metaforă pentru reglementarea nuanțelor pielii apariției faptelor activității guvernamentale. Cel de-al doilea vіdminnostі:

- la MSFZ, nevoile de informare ale investitorilor și Vlasniks sunt primare, în același timp, ca zvіtnіst financiar, este stocat pentru RAS, dosі este direcționat pentru a satisface nevoile de informare ale contribuabililor și ale altor organisme de stat;

- valoarea de bilanț a activelor pentru RAS se va baza pe valoarea justă istorică, și nu pe valoarea justă actuală, care este adesea calculată în măsura valorii activelor din afara bilanţului;

- Sistemul de contabilitate rus nu se bazează pe prezentarea unei imagini fiabile și obiective a stării financiare a rezultatelor activității organizației. Angajamentele au sunat voalat și au relevat întreaga semnificație a informațiilor din explicațiile privind situația financiară;

- RAS nu garantează schimbarea puterii de cumpărare a rublei, ceea ce face imposibilă compararea rezultatelor activității companiilor la ora în mintea inflației actuale;

- nu se mai nasc tradiţiile raţionamentului profesional al unui contabil. Aspectul rusesc pentru a da contabilului rolul legilor vykonavtsya, laude, liste, instrucțiuni. Zocrema, zgіdno z PBO 4/99 "Contabilitatea zvіtnіst organіzаtsії", zvіtnіst zvіtnіst ії de încredere în orice vаzhаєєє єм, format pe baza regulilor normative stabilite din actele normative.

Forma contabilă rusă se schimbă din perioada de tranziție. Șeful formularului contabil și impozabil, primul care nu a intrat în sfera de interes a Serviciului Fiscal Federal al Federației Ruse, această lume, așa cum a intrat mai devreme, a părăsit restul. Și numărul de noi koristuvachіv, cum ar fi datele cu adevărat vykoristovuyut de strălucire financiară, nu este încă mare.

Problema inconsecvenței modelelor de aspect contabil, care se găsesc în diferite țări, este familiară ca Rusia. Are un caracter global, deoarece regiunea pielii poate fi unică, inclusiv în plan economic. Invizibilitatea sistemelor oblіkovyh ale diferitelor krajn se află în spatele ajutorului a două abordări: armonizare și standardizare. În țara mare, iar țara noastră nu este învinuită pentru vina, organismele suverane și profesionale organizatii contabile calea de armonizare aleasă.

Reformarea sistemului de stat de reglementare a situației financiare este suficient de bună pentru ca MSFZ să aibă un istoric bun. Începutul reformei a avut loc la aniversarea a 90 de ani de la prezent. Prin poștă până la începutul reformei, după ce a servit un seminar privind problemele de aspect la întreprinderile rezidențiale, care au fost ținute de Centrul ONU cu CTN și Camera de Comerț și Industrie a SRSR la Cernăuți 1989 la Moscova. Procesul de reformă a cetățenilor regionali în procesul de turnare Reformuvnia Slachda Calculul programelor de deținere Tranziția Federației Ruse pentru a da din cap la sistemul de practicare a statisticii regionale M_Inzhіyi Vіdpovyky la Vimoga Rynkovo-ї ї їkoniki Vimoga, participarea la spectacolul Verkhovoi Federatia Rosіyskoi 2.23.10.1992 Nr 3708-1. ÎN acest document a fost introdusă reforma formei contabile, a fost desemnată sarcina, pusă în fața scopului atingerii scopului. Krіm tsgogo, a fost luată o decizie cu privire la selecția ISFZ la crearea conceptului de formă contabilă și în procesul de elaborare a prevederilor naționale (standarde) din forma contabilă ca punct legal, un indicator al criteriului de recunoaștere a formelor acceptate la nivel internațional. practică.

Primele standarde rusești (Regulamente privind forma contabilă) au apărut în 1994 și au fost împărțite în cadrul Programului Suveran de tranziție a Federației Ruse la un sistem de formă și statistici adoptate din practica internațională. Conform Decretului Președintelui Federației Ruse din 03.04.1997 nr. 278 „La primul pas în implementarea Mesajului Președintelui Federației Ruse la alegerile federale”, sistemul contabil rus poate fi adus la nivel internațional. standardele. La vikonannya tsogo Decretul Uryadov RF Bulo priynyato Hotărăște od 06.03.1998 numărul 283 "Pe zatverdzhennya prog reformuvannya buhgalterskogo oblіku vіdpovіdno la mіzhnarodnih standartіv fіnansovoї zvіtnostі" ea Rozporyadzhennya od 22.05.1998 numărul 587-p „Cu privire la standardele zatverdzhennya prog reformuvannya buhgalterskogo oblіku mіzhnarodnimi fіnansovoї zvіtnostі Aceste documente au aprobat Programul de Reformare a Formularului Contabil în conformitate cu MFZ și Planul de Implementare a Reglementărilor (Standardelor) Formularului Contabil în Practică.

În 1994, Rada metodologică a formularului de contabilitate din cadrul Ministerului de Finanțe al Rusiei a fost lăudată de Programul de reformare a sistemului de formulare contabile, tranziția la MSFZ se pare că până în anul 2000.

Pentru perioada 1994-2010, din momentul adoptării Conceptului, s-a făcut o notă privind evoluția aspectului contabil și a rangului în țara noastră: adoptat lege federala din 27 iulie 2010 Nr. 208-FZ „Cu privire la consolidarea publicității”; au fost ratificate noile prevederi ale formularului de contabilitate, precum și modificările au fost revizuite mai devreme decât cele adoptate de OPB. Până la 01 septembrie 2013, au fost adoptate 24 de standarde naționale. Au fost create șase asociații de auditori, ca transfer al unui număr de funcții, ca și până acum, Ministerul Finanțelor al Rusiei a câștigat în sala activității de audit. Au fost făcute rezumate și modificări la Legea federală din 30 decembrie 2008 nr. 307-FZ „Cu privire la activitățile de audit”, Legea federală din 6 decembrie 2011 nr. 402-FZ „Cu privire la forma contabilă” a fost aprobată. Noua lege „Cu privire la forma contabilă” a transferat funcțiile de reglementare a formei contabile între organele de stat și competența profesională în exercitarea afacerii.

Până la sfârșitul anului 2011, președintele Federației Ruse D. A. Medvedev a încredințat Ministerului de Finanțe al Rusiei să elaboreze un plan pentru dezvoltarea ulterioară a formularului de contabilitate pe baza MFZ. La Czema Plan Moon Bethi Vіdographenі Perelіk Robіt І Thermini ї ї Finalizată Rosіyki Standardіv Accounting Oblіku la Vіdpovіdnіst la IFS, și Torzor Kvalіfіkatsіїvtsіv, stins prin standering, audit Zvіtіzіn FS, vizite. Ministerul de Finanțe al Rusiei s-a dus la Universitatea Financiară din subordinea Consiliului Federației Ruse pentru a-și suspenda propunerile înainte de planul stabilit până la 20.05.2011. Ministerul de Finanțe al Rusiei a fost direcționat către propuneri cu privire la modul de finalizare a lucrărilor din standardele de contabilitate ruse date, sub forma conformității cu MFZ. Principalele mijlocii au fost:

- Ministerul de Finanțe al Rusiei și organizațiile relevante până la sfârșitul anului 2012 rozrobiti noi (vіdsutnі) prevederi ale formularului contabil, analogi ai „noului” MSFZ.

- Până la 01.07.2012, Ministerul Finanțelor al Federației Ruse va clarifica modificările la versiunile anterioare ale PBO, este valabil până la modificările rămase și adăugarea „noului” MSFZ.

- Ministerul de Finanțe al Rusiei până la sfârșitul anului 2011 pentru a schimba politica statului de stosuvanya "MSFZ pentru întreprinderile mici și mijlocii."

- Ministerul Finanțelor al Federației Ruse va confirma, iar organizația, deoarece a câștigat competiția, ar trebui prelungită până la 01.12. 2011 PBO - donație „MSFZ pentru întreprinderi mici și mijlocii”. Tsey nu a fost implementat direct înainte de termenul stabilit.

- Până la sfârșitul anului 2011, Ministerul de Finanțe al Rusiei și alte organizații relevante vor trebui să continue acordarea capacității de a câștiga în Rusia „MSFZ pentru sectorul suveran”. Instalați posibilitatea sferelor de zastosuvannya.

- Până la 01.01.2013, Ministerul de Finanțe al Rusiei și alte organizații de stat ar trebui să elaboreze documentele de reglementare necesare pentru înființarea MSFZ în Rusia pentru sectorul de stat (organizații bugetare).

O etapă importantă în procesul de armonizare a fost adoptarea de către Consiliul RF a Decretului nr. 107 din 25 februarie 2011 „Cu privire la aprobarea Regulamentului privind recunoașterea standardelor financiare internaționale și elaborarea standardelor financiare internaționale pentru teritoriul Federația Rusă."

Apariția documentelor menționate mai sus a oferit un cadru de reglementare pentru crearea infrastructurii pentru stabilirea standardelor financiare internaționale. Zokrema, este necesar să se realizeze recunoașterea de către legiuitor a ISFZ în Federația Rusă și numirea ordinului de traducere oficială a ISFZ în limba rusă. Să acceptăm documentele puterii nedolіkіv scăzute. De exemplu, procedura de examinare a MSFZ este criticată, a fost scris la Decretul Ordinului nr. 107. Este necesar să treacă procedura, fie că este un document care intră în depozitul MSFZ (standardele în sine, clarificarea trandafirilor lor), pot trece prin examinarea anterioară. Există un gând că un astfel de ordin zagalmuє zaprovadzhennya reguli internaționale în practica vіtchiznyanu. Dar, de cealaltă parte, permiteți-mi să vă permit să evaluați posibilitatea de a stabili o mulțime de reguli pentru mintea economiei ruse și documente de reglementare de bază pentru aspectul contabil.

Visnovok, care confirmă valabilitatea documentului ISFZ în țara noastră, sau din cauza omiterii prevederilor documentului revizuit la imposibilitatea zastosuvannya їx în Rusia, este vinovat de a vedea un organism special de experți. Organismul de experți este numit pe bază de concurență, care este realizat de Ministerul Finanțelor al Rusiei din reprezentanți ai Ministerului Dezvoltării Economice al Rusiei, Serviciului Federal pentru Piețe Financiare și Băncii Centrale a Federației Ruse (un reprezentant fiecare ). Selecția unui candidat pentru rolul unui organism de experți poate fi decisă pe baza criteriilor stabilite prin Rezoluția nr. 107:

a) crearea unei fundații juridice înainte de legislația Ucrainei sub forma unei fundații sau a unei asociații de persoane juridice (un sindicat sau o asociație);

b) interesul unei game largi de corespondenți și ranguri contabile (financiare), precum și reprezentanți ai profesiilor contabile și de audit;

c) prezența evidenței unor lucrări metodice, avansate științific și alte lucrări similare în compartimentul de contabilitate și gradul contabil;

d) Unduind la depozitul corpului, lupta cu documentele de instalare ale companiei juridice, Kvalipikovyi Spetsіalіstіv, Yakі Majutnika Znіtnostі (pornește documentul standardului Miziznaya), Navichki Roboti cu documente ale standardului internațional Misi și Torzoi Mova, Volodia

e) recunoașterea participării la activitate, care este stabilită de Fundația pentru Standarde Financiare Internaționale;

f) asigurarea de către bănci a finanțării activităților legate de expertiza efectuată a documentației standardelor internaționale pe teritoriul Federației Ruse.

Planul pentru 2012-2015 pentru dezvoltarea formei contabile și a rangului în Federația Rusă pe baza standardelor internaționale de rang financiar a fost aprobat de Ministerul Finanțelor al Federației Ruse. Document redus, Scho în 2012 Rotsi Buda Visno persan MSFZ, Scho Scho-Overhead să fie stocat pentru un stardy de contabilitate a companiei, iar la 2013 ROCI - navigând în normativele Ruvevi Akti, Yaki să accepte o provocare la nunta msphs pentru un stardy al contabilității companiei.

Se preconizează finalizarea actelor legislative de reglementare adoptate mai sus cu privire la forma contabilă și ratele contabile înainte de MFZ până la sfârșitul anului 2012-2015, în același timp urmând a fi aprobate noi acte normative de reglementare în baza IFRS.

Ministerul Finanțelor al Federației Ruse, împreună cu activitatea și competența profesională a Consiliului Auditorului în ultimii doi ani (2012 și 2013) poate extinde propunerile pentru consolidarea activității profesionale în domeniul contabilității și auditului.

Slіd rozrobiti Oferte schodo Contribuții pentru Schimbare la єdinogo kvalіfіkatsіynogo dovіdnika Posad kerіvnikіv, spetsіalіstіv că sluzhbovtsіv (la chastinі Posad, pov'yazanih de buhgalterskim oblіkom care auditorskoyu dіyalnіstyu) spryamovanih pe vіdobrazhennya Suchasnyj vimog schodo zastosuvannya MSFZ, schodo rozvitku sistemi profesіynoї atestatsії buhgalterіv pe osnovі standartіv Federația Internațională a Contabililor, pentru introducerea unui sistem de extindere a calificărilor contabililor din departamentul de contabilitate pe baza acestor standarde.

Tranziția la noul sistem va începe în 2012. Organele legiuitorului și vikonavchoi au creat o posibilitate reală de depozitare a MSFZ în Rusia. Tranziția la MSFZ va ajuta investitorii și acționarii să primească mai multe informații despre partea financiară a companiei. Partea pozitivă pentru organizație este posibilitatea de a prinde șansele minților strălucitoare.

lista bibliografica

- Despre aprobarea Regulamentului privind recunoașterea Standardelor Financiare Internaționale și Roz'yasnen a Standardelor Financiare Internaționale pentru stagnarea pe teritoriul Federației Ruse [Resursa electronică]: Decretul Ordinului Federației Ruse [data: 05.02. 2011 / Rezoluția Prof. Nr. 107]

- Ivashkevich V. B. Îmbunătățirea modelului financiar zvitnosti z MSFZ [Text] / V. B. Ivashkevich // Analiza economică, 2010. - Nr. 18 (183). – P. 15.

- Moshchenko N. P. Standarde internaționale pentru aspectul și starea financiară [Text] / N. P. Moshchenko // MSFZ: practica zastosuvannya, 2005. - Nr. 1. - P. 24.

- P'yatov M. L. Depunerea recunoașterii financiare [Text] / M. L. Pyatov // BUKH.1S, 2008. - Nr. 4. - P. 35.

- Sokolov V. Ya. Ya. Sokolov // Contabilitate oblіk, 2010. - Nr. 7. - P. 107-110.

- Generalova N. V. Zastosuvannya MSFZ: probleme actuale și terminologice [Text] / N. V. Generalova // BUKH.1C, 2010. - Nr. 3. - S. 36-37.

- Getman V. G. Probleme moderne ale pregătirii universitare a contabililor și auditorilor [Text]/V. G. Getman // Totul pentru un contabil, 2011. - Nr. 11. - P. 107-110.

DISCUȚII DESPRE ROBOȚII STUDENTILOR ESTE DISPONIBILĂ PE SITE-UL FORUMULUI „VCHENI RUSSIA” WWW.RUSSIAN-SCIENTISTS.RU

Raport despre discuția despre munca elevului

Autorii 3 roboți (pe secțiunea de piele), yakі otrimali cel mai mare număr feedback-ul constructiv pozitiv și mâncarea la forum vor fi premiate cu diplome RAJ. Autorii vor fi, de asemenea, solicitați (împreună cu cercetători științifici) la conferința RAAI (Moscova, mai 2012) pentru o taxă suplimentară fără a plăti o taxă de organizare. Diplomele RAJ sunt acordate studenților din cercetarea științifică, deoarece aceștia au primit cel mai mare număr de comentarii pozitive constructive pe forum.

Pentru a participa la forum, este necesar să vă înregistrați corect în rețeaua de socializare „VCHENI RUSSIA” www.russian-scientists.ru și să creați un subiect legat de discuția acestei lucrări în forumul „Științe economice”.

Participanții la forumul științific al studenților pot împărtăși și materiale suplimentare (TEXTE ȘTIINȚE, MATERIALE FOTOȘI VIDEO) pentru discuții pe blogurile rețelei sociale www.russian-scientists.ru. Disponibilitatea materialelor suplimentare este garantată și în cazul unui câștigător desemnat al competiției.