Російські стандарти фінансової звітності. Відмінності мсфо від рсбу для чайників

Розглядаючи відмінності МСФЗ від РСБУ, варто сказати – на сьогоднішній день ми маємо види на зближенні цих стандартів. Однак на практиці все ж таки відмінності залишаються, і особливо це відноситься до підходів у формуванні фінансової звітності. Міжнародні стандарти налаштовані на інвесторів та кредиторів, яким важливо отримати фінансову картинку. РСБУ ж служить для правильного формування податкової звітності. Саме тому важливі відмінності при веденні обліку за двома системами стандартів залишаються незмінними: вони служать різним цілям.

Цього правила у МСФЗ дотримуються бездоганно. Воно означає, що у обліку слід відбивати саме економічний сенс операції, а юридичне її підтвердження другорядним. У той самий час у російському обліку все з точністю навпаки, що може призвести, наприклад, до часткового відображення активів підприємства міста і, як наслідок, до невірно оцінених ризиків і вигод. А відображення операцій згідно з підходом «Пріоритет економічного змісту над юридичною формою» дозволяє об'єктивно оцінити стан справ для прийняття правильних та ефективних інвестиційних рішень.

Як було зазначено, в РСБУ для відображення операції поштовхом був і є первинний документ. Професійне судження спеціаліста тут відсувається на другий план. У МСФЗ все, знову ж таки, навпаки: думка бухгалтера часто стає вирішальною при формуванні записів в обліку. Наприклад, вибір ставки дисконтування або вибір терміну чи методу амортизації. Найчастіше професійне судження спеціаліста застосовується у випадках, не передбачених у ПБО Росії. Розглянемо, як приклад, одне з відмінностей – амортизацію основних засобів. По МСФЗ термін амортизації може бути встановлений згідно з професійним судженням, він дорівнює передбачуваному терміну, який має відслужити той чи інший актив. У РСБУ цих цілей існують спеціальні нормативи.

Методи нарахування амортизації за аналізованими нами стандартами теж відрізняються. У РСБУ їх чотири:

- лінійний;

- зменшується залишку;

- списання вартості до часу корисного використання та порівняно виконаним завданням.

У МСФЗ – одним менше:

- нарахування рівномірними сумами;

- зменшуваного залишку;

- спосіб суми виробів.

Запропоновані стандарти також суттєво відрізняються в оцінці вартості активів. У МСФЗ застосовується дисконтування вартості. Це дозволяє вести облік у напрямі згаданої вище мети – формування звітності для інвесторів та кредиторів. А дисконтування здійснює перерахунок сум з урахуванням тимчасової вартості грошей. Дисконтування в РБУ використовується лише щодо боргових цінних паперів чи позик організації. Але це операції ніде не фіксуються. У МСФЗ може використовуватися дисконтування за відстроченої в часі оплати за ОЗ, НМА або запаси. Подібні доходи/витрати розраховуються за дисконтованою вартістю відкладеної оплати, а згідно з РСБУ – за номінальною величиною платежів. Результатом може стати розрив вартості активів між РСБУ і МСФЗ, хоча, по суті, з погляду фіскальних органів звітність буде складено правильно.

Справедлива ціна - ще один параметр, значимий для інвесторів. Він оцінює вартість активів та зобов'язань на даний момент, як окремо, так і по всьому підприємству. У МСФЗ є стандарт, який надає якусь інструкцію до розрахунку справедливої вартості. У РСБУ зустрічається поняття реальної вартості, але як єдиного цільного визначення ніде не дається. І насправді застосовується лише історична вартість.

Принципи МСФЗ регулюють знецінення активів. МСФЗ каже, що економічний «вихлоп» від активу завжди більший за його балансову вартість. Інакше його придбання просто недоцільне. Щодо РПБО, то в них є рекомендація, що НМА можуть перевірятися на знецінення. Але це правило не обов'язкове. А ось для ОС ніякого правила не існує зовсім, і це в результаті призводить до того, що їх балансова вартість стає дуже завищеною.

Цей принцип задекларований і МСФЗ, і в РСБУ, але що склалася історично процедура відображення операцій на російському обліку іноді сприяє порушенню цього принципу. У МСФЗ узгодженість статей доходів витрат вища, ніж у РСБУ.

Облік інфляції та облік валютних курсів

У МСФЗ для країн із гіперінфляцією прописано, що звітність організації надається з урахуванням вартості валюти на валютному ринку. Для можливості порівняти та проаналізувати зміни, звітність попередніх періодів індексується для приведення до нинішнього курсу. РПБО, у свою чергу, не регулює зміни на рівень інфляції результуючих звітних даних. З цієї причини часто звітність щодо РСБУ та МСФЗ не можна порівняти.

Також існують різницю між МСФЗ та РСБУщодо валютних курсів. ПБУ декларує переведення валютних операцій за офіційним курсом. У МСФЗ немає вказівок з цього приводу. Тобто можна вести розрахунок, спираючись на середній курс.

На відміну від РСБУ, МСФЗ також дозволяє включати до балансової вартості ОЗ або НМА різниці курсів валют при сильних стрибках або падінні. ПБУ згадує порядок обліку курсових різниць, що виникли в частині статутного капіталу. Вони сприймаються як «Додатковий капітал».

МСФЗ також розглядає звітність дочірніх іноземних підприємств, що не передбачено РПБО. При формуванні консолідованої звітності всі активи та заборгованості перераховуються за нинішнім курсом, а статті доходів та витрат відштовхуються від курсу на дату ітерації. Курсові різниці, які отримують у результаті відносять на капітал організації.

Проблеми та недоліки перетворення звітності з РСБУ в МСФЗ

Щодо звітності, то варто зосередитися на одному суттєвому моменті, відповідність МСФЗ відбувається тоді, коли є відповідність усім стандартам та кожному окремо. І якщо є хоч якісь ключові відхилення від стандартів, то звітність не можна характеризувати як відповідну МСФЗ. Однак також бувають ситуації, коли міжнародні стандарти створюють протиріччя суті операції, що відображається. У разі відхилення допускається, але таке рішення має бути обдуманим, а причини – вагомі.

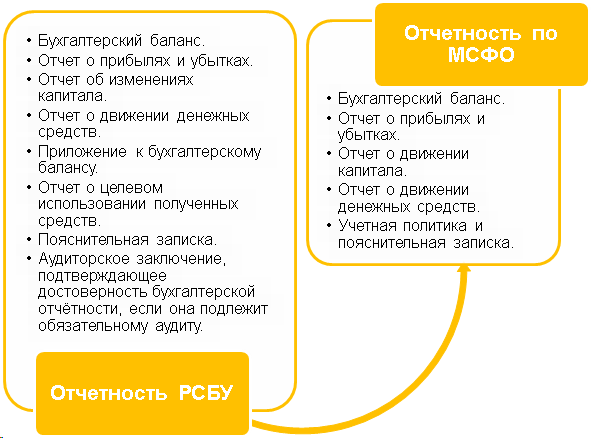

Нижче на схемі показано регламентована звітність за російським законодавством та МСФЗ. Основні важливі відмінності у відображених результатах ми розглянули вище.

Рисунок 1 – Регламентована звітність з РСБУ та МСФЗ

Виходячи із зазначених вище невідповідностей, можемо підсумувати: приведення даних бухгалтерського обліку до стандартів МСФЗ має певні проблеми та складності. На сьогоднішній день існують такі методи цього приведення:

- паралельний облік;

- трансляція проводок;

- трансформація звітності.

Основна вада методик трансляції та трансформації– це недостовірність, вона може досягати позначки 50%. Суть цих методів така, що за трансляції проводок відбувається копіювання проводок РСБУ за деякими нормами, налаштованими згідно з МСФЗ.

Трансформація звітностіперетворює підсумкову звітність за тими самими стандартами. У цій ситуації звітність по МСФЗ отримують наприкінці періоду, що закривається (після здійснення тієї ж трансляції або трансформації). Слід додати, що ці методи часто вимагають внесення ряду ручних коригувань.

Паралельний облікзакриває дірки двох попередніх методів. Однак для ведення такого обліку необхідно спеціальне ПЗ, яке автоматично відображатиме операції за двома стандартами одночасно згідно з роздільними правилами та налаштуваннями. Зрозуміло, розбіжності у стандартах вносять складнощі й у цей спосіб, проте, його плюс у цьому, що правила ведення обліку з МСФЗ є вторинними від РСБУ, і тому результат буде достовірним.

Зрозуміло, йдеться про автоматизовані системи. Для кожного з методів перетворення в автоматизованій системі має бути створений механізм. І розробники, і користувачі можуть мати справу з деякими складнощами, про які поговоримо далі.

Розглянемо докладніше методи ведення обліку, і які складності, переваги та вади вони містять.

Паралельний облік найбільш складний при реалізації та вимагає гранично тісної діяльності розробників системи зі спеціалістом-консультантом з МСФЗ. У цій ситуації передбачається, що облік за обома стандартами ведеться одночасно, а враховуючи відмінності в підходах, кожну операцію слід відображати з обох сторін, дотримуючись принципів кожної з них. Якщо відбувається подібного роду ситуація, то облік можна вести в одній або кількох системах.

| Переваги | Недоліки |

| Незалежність від регістрів РСБУ | Дублювання російського обліку |

| Високі трудовитрати | |

| Необхідність застосування ІС | |

| Розробка регламенту документообігу |

Таблиця 1 – Порівняльна таблиця переваг та недоліків методу паралельного обліку

Трансляція проводок копіює та перетворює проводки РСБУ згідно з нормами МСФЗ. Правила трансляції можуть бути жорстко "вшиті" в систему, але це не дуже зручно, адже немає можливості внести зміни з боку користувача. Більш гнучкий спосіб – розробка універсального механізму для можливості настроювання правил трансляції користувачем. В цьому випадку досконале знання МСФЗ з боку розробки не потрібне, це навантаження лягає на користувача. Звітність будується вже з урахуванням оттранслированных проводок. Такий спосіб добре реалізований у системі «1С: Комплексна автоматизація». У цій системі деякі ділянки обліку ведуться паралельно, наприклад, облік ОЗ та НМА, кредитів та позик тощо.

| Переваги | Недоліки |

| Делегування функцій бухгалтерам | Дороге та довге впровадження |

| Мінімальні трудовитрати та ризик помилок | Необхідність застосування ІС |

| Можливість працювати з великими обсягами даних | Необхідність навчання та внутрішніх ПБУ |

| Можливість бачити всі проводки |

Таблиця 2 – Порівняльна таблиця переваг та недоліків методу трансляції проводок

Трансформація звітності перетворює підсумкові звітні таблиці під норми МСФЗ. В даному випадку потрібні ручні коригування в міжнародному обліку, адже, як ми знаємо, ряд операцій відображаються по МСФЗ та РСБУ в корені по-різному, і не завжди трансформація може коректно закрити ці відмінності.

Таблиця 3 – Порівняльна таблиця переваг та недоліків методу трансформації звітності

Таким чином, є принципові відмінності ведення обліку з РСБУ та МСФЗ, які полягають у наступному:

- ПБУ здійснює переведення валютних операцій за офіційним курсом, у МСФЗ – за середнім;

- в МСФЗ є можливість включення балансової вартості ОЗ, ПБУ лише згадує порядок обліку курсових різниць, що виникли, в частині статутного капіталу;

- в МСФЗ першим відображається економічний сенс операцій, а другим – юридичне підтвердження, за російськими стандартами все з точністю навпаки;

- думка бухгалтера в МСФЗ є пріоритетним для формування записів на обліку, в РСБУ вирішальним є первинний документ;

- використання дисконтованої вартості платежів для МСФЗ та номінальної для РСБУ;

- МСФЗ передбачає наявність інструкції для розрахунку справедливої вартості, в РСБУ ця інструкція відсутня;

- наявність строгих правил регулювання знецінення активів у МСФЗ та їх відсутність у РСБУ;

- висока узгодженість доходів витрат у МСФЗ проти РСБУ.

Відмінності у принципах складання фінансової звітності з РСБУ і МСФЗ зумовлені різними цілями використання, що міститься у яких інформації, і, як наслідок, розвитком стандартів у різних напрямах. Цілі складання російської фінансової звітності лежать насамперед у площині обчислення податків. Ця звітність надається до податкових та державних фіскальних органів та заснована на первинних документах, оформлених згідно з чинним законодавством. Навпаки, звітність, складена за стандартами МСФЗ, служить отримання об'єктивної картини фінансового станупідприємства та використовуються насамперед інвесторами, фінансовими інститутами та управлінцями. Ключове для системи МСФЗ – це економічний сенс операції, а чи не наявність первинного документа.

Системна інтеграція. Консалтинг

На сьогодні кожна організація зобов'язана вести бухгалтерський облік та складати звітність за спеціальними формами. До них відносяться МСФЗ та РСБУ, які мають суттєві відмінності у багатьох аспектах. Спробуємо розібратися, у чому ж відмінності цих начебто подібних понять.

Визначення

МСФЗрозшифровується як Міжнародні стандарти фінансової звітності, отже принципи складання звітності ґрунтуються на розробках співробітників світових організацій. Справді, вони складалися Комітетом з МСФЗ і призначені насамперед для того, щоб звітність усіх компаній у світі була однаковою. Це сприяє тому, що зовнішні користувачі звітності можуть порівнювати різні організації, що знаходяться на території різних країн. Таким чином, документи за міжнародними стандартами повинні становити ті підприємства, які бажають вийти на світову арену та знайти імпортерів пропонованої ними продукції чи послуг. МСФЗ передбачає відносну свободу дій бухгалтерів під час упорядкування звітності, оскільки можуть спиратися лише певні принципи.

РСБУ- Російські стандарти бухгалтерського обліку, прийняті на всій території РФ, що складаються з різних Федеральних законів та спеціальних Положень з бухгалтерського обліку, розроблених та прийнятих російськими державними органами. Стандарти жорстко регламентовані законодавчо, тому бухгалтери немає можливості діяти вільно. Основними користувачами звітності, складеної відповідно до РСБУ, є державні контролюючі органи, а потім потенційні інвестори. Крім того, головна організація та її дочірні підприємства складають звітність щодо РСБУ незалежно один від одного, оскільки російські стандарти не передбачають складання звітності узагальнено.

Порівняння

Порівнюючи МСФЗ та РСБУ, можна сказати, що це дві системи складання звітності організацій, але засновані на різних принципах. Необхідно врахувати, що МСФЗ повинні використовувати підприємства, які мають однією із стратегічних цілей розвитку вихід на міжнародний ринок товарів та послуг, тоді як Російським стандартам повинні підпорядковуватися всі організації, для яких цей обов'язок закріплено на законодавчому рівні. Крім того, МСФЗ покликані допомогти потенційним інвесторам оцінити діяльність компаній, а РСБУ необхідні для подання звітності до контролюючих органів.

Висновки сайт

- МСФЗ діють у всьому світі, РСБУ – лише на території Росії;

- Звітність з МСФЗ призначена для інвесторів, звітність з РСБУ – для контролюючих державних органів;

- Використання МСФЗ передбачає певну свободу дій бухгалтерів, що РСБУ жорстко її регламентують;

- МСФЗ передбачає створення консолідованої звітності головної організації та її дочірніх підрозділів, тоді як РСБУ такої можливості не надає.

ПОПУЛЯРНІ НОВИНИ

Коли потрібні чеки «повернення приходу»

Коли потрібні чеки «повернення приходу»

При видачі грошей покупцям, які повернули товар (відмовилися від роботи, послуги), потрібно вибити чек із ознакою розрахунку «повернення приходу». Але не завжди ясно, чи підпадає та чи інша ситуація під це правило. Ми обговорили різні випадки зі спеціалістом ФНП.

Лікарняні посібники-2018: якими вони будуть

Лікарняні посібники-2018: якими вони будуть

За інформацією Мінпраці, максимальна величина лікарняних, допомог у зв'язку з вагітністю та пологами, а також допомог з догляду за дитиною наступного року буде вищою, ніж у поточному.

Як податківці доводитимуть зловживання платників податків

Як податківці доводитимуть зловживання платників податків

З 19.08.2017 діє нова стаття ПК, якою встановлені ознаки зловживання платниками податків своїми правами. За наявності цих ознак зменшення податкової бази та/або суми податку на сплату можуть бути визнані неправомірними. ФНП опублікувала рекомендації щодо практичного застосування цієї норми.

Не кожен ПДВ-відрахування можна відкласти на три роки

Не кожен ПДВ-відрахування можна відкласти на три роки

Норма, що дозволяє застосовувати відрахування ПДВ у періоді, у якому виникло декларація про нього, але у наступні періоди, поширюється не попри всі види відрахувань.

Повідомляти в ІФНС про свою нерухомість та транспорт потрібно буде за новою формою

Повідомляти в ІФНС про свою нерухомість та транспорт потрібно буде за новою формою

ФНП оновила форми документів, які фізособи подають до податкової інспекції, щоб повідомити про наявні у них об'єкти оподаткування на майно та транспортним податком, а також про вибрані об'єкти нерухомості, щодо яких надається пільга.

У «підозрілих» клієнтів банків з'явився шанс реабілітуватися

У «підозрілих» клієнтів банків з'явився шанс реабілітуватися

Клієнти, яких банки помилково запідозрили у легалізації («відмиванні») доходів, отриманих злочинним шляхом, або у фінансуванні тероризму (ОД/ФТ), та включили до «чорного списку», тепер можуть відновити своє добре ім'я і, відповідно, знову отримати доступ до банківських послуг.

Зміст журналу №5 за 2014 р.О.В. Іноземців, начальник департаменту МСФЗ ВАТ «ГТЛК»

РСБУ vs МСФЗ: знайомимося з відзнаками. Частина I

Основні правила формування звітності за МСФЗ та за російськими стандартами

Ще років двадцять тому про міжнародні стандарти бухгалтерської звітності (МСФЗ) у Росії знали лише деякі. Зараз ситуація змінюється, кількість фахівців у галузі МСФЗ з кожним роком зростає.

Можливо, і вам хотілося б дізнатися про МСФЗ трохи більше, щоб йти в ногу з часом. Можливо, деякі з вас навіть починали читати підручники з МСФЗ чи самі стандарти, але через те, що це дуже великий обсяг інформації, а вільного часу у бухгалтера небагато, бажання проникнути в МСФЗ пройшло. Фахівці МСФЗ кажуть, що на вивчення міжнародних стандартів потрібно витратити кілька років.

Але основна складність при освоєнні МСФЗ полягає в тому, що сам підхід до бухобліку в міжнародних стандартах значно відрізняється від російської облікової традиції, і нашим бухгалтерам важко перебудуватися. Про те, чим МСФЗ відрізняються від російських ПБУ, тобто російських стандартів бухгалтерського обліку (РСБУ), читайте у циклі наших статей.

Вони будуть корисні всім, хто хоче швидко отримати загальне уявлення про міжнародні стандарти.

МСФЗ розроблені недержавною некомерційною організацією – Радою з МСФЗ (International Accounting Standards Board (IASB)) – з ініціативи великих компаній. Формально жодна держава не може впливати на рішення, які приймає ця організація.

Фінансують IASB на добровільній основі міжнародні бухгалтерські фірми, численні великі компанії, банки та уряди багатьох країн.

Основна мета організації - розробити у суспільних інтересах єдиний комплект високоякісних, зрозумілих та практично реалізованих всесвітньо прийнятих стандартів фінансової звітності, що ґрунтуються на чітко сформульованих принципах.

В даний час вже більш ніж у 100 країнах офіційно наказано або дозволено застосовувати МСФЗ.

Звітний період

РСБУ

У РСБУ звітний рік завжди збігається з календарним роком, що закінчується 31 грудня (виняток передбачено для новостворених організацій) пп. 1, 3 ст. 15 Закону від 06.12.2011 № 402-ФЗ. Такий порядок встановлений законом, тому всі організації зобов'язані його дотримуватися.

МСФЗ

МСФЗ підходять до цього питання більш гнучко. Компанія може складати звітність за рік, що закінчується на будь-яку дату п. 36 МСФЗ (IAS) 1. Наприклад, звітний рік компанії Siemens розпочинається 1 жовтня та закінчується 30 вересня.

Більше того, компаніям дозволено складати звітність за період тривалістю 52 тижні (тобто 364 дні) п. 37 МСФЗ (IAS) 1. Адже календарний рік містить неціле число тижнів (приблизно 52,14 тижня), і складати звітність за цей період деяким компаніям незручно.

План рахунків та форми звітності

РСБУ

У Росії її компанії повинні дотримуватися єдиний План рахунків (щоправда, в банків та держсектора є свої плани рахунків і затверджені форми звітності). Якщо ж компанія хоче використовувати номер рахунку, не передбачений Планом, вона може це зробити тільки з дозволу Мінфіну Інструкція, затв. Наказом Мінфіну від 31.10.2000 № 94н.

Форми звітності обов'язкові - затверджені Наказом Мінфіну Наказ Мінфіну від 02.07.2010 № 66н.

МСФЗ

У МСФЗ відсутній єдиний затверджений чи рекомендований план рахунків. Кожна компанія, що становить звітність з МСФЗ, розробляє свій план рахунків, виходячи зі специфіки своєї діяльності та необхідної деталізації фінансової інформації.

У той самий час компанія може з метою МСФЗ використовувати план рахунків російського бухобліку, якщо вона становить міжнародну звітність шляхом трансформації.

Затверджених форм фінансової звітності в МСФЗ, зрозуміло, також немає. Натомість IAS 1 «Подання фінансової звітності» містить загальні рекомендації щодо структури фінансової звітності та мінімальні вимогидо її змісту.

Склад фінансової звітності в МСФЗ такий самий, як і в РСБУ. Розрізняються лише назви деяких форм. Так, нашому балансу в МСФЗ відповідає звіт про фінансове становище, а звіту про фінансові результати - звіт про сукупний дохід. Звіт про зміни капіталу та звіт про рух грошових коштів (ОДДС) у МСФЗ називаються так само, як і в російському обліку.

Втім, назви форм звітності в МСФЗ також необов'язкові - аби вони були зрозумілі користувачам звітності. п. 10 МСФЗ (IAS) 1. Далі для простоти ми називатимемо форми звітності з МСФЗ оскільки вони називаються в РСБУ.

Баланс у МСФЗ може бути складений двома способами (на вибір організації):

- <или>з поділом на короткострокові та довгострокові активи та зобов'язання, тобто як і в РСБУ;

- <или>без такого поділу, але у порядку зменшення чи збільшення ліквідності.

Форма подання повинна забезпечувати надійну та доречну інформацію. Наприклад, банки зазвичай вибирають спосіб подання у порядку зменшення ліквідності, а виробничі компанії - з поділом на короткострокові та довгострокові активи та зобов'язання.

У звіті про фінансові результати витрати, пов'язані з основною діяльністю, можна також подати двома способами (на вибір організації):

- <или>за функцією витрат (собівартість, комерційні витрати, управлінські витрати і т. д.), тобто як у РСБУ;

- <или>за характером витрат (витрати амортизацію, Витрати винагороди працівникам тощо. буд.).

Звіт про рух грошових коштів

РСБУ

ПБО 23/2011 передбачає лише один метод складання ОДДС, він називається прямим. При такому способі розкривається детальна інформація про види грошових надходжень щодо поточної, інвестиційної та фінансової діяльності.

МСФЗ

По МСФЗ компанія може представляти відомості про потоки грошових коштів від поточної (у МСФЗ використовується термін «операційної») діяльності одним з двох способів п. 18 МСФЗ (IAS) 7:

- прямим методом, як у РСБУ;

- непрямим способом.

Особливість ОДДС, складеного непрямим способом, у тому, що показник «Чистий грошовий приплив (відтік) від поточних операцій» отримують розрахунковим шляхом. Для цього чистий прибуток (збиток) коригується на статті, які враховані при розрахунку прибутку (збитку), але не спричинили приплив (відплив) грошей. Наприклад, амортизація - це стаття, яка зменшує прибуток, але не тягне відпливу грошей, тому при коригуванні прибутку ця стаття додається. Очевидно, що результат (чистий грошовий приплив (відтік) від поточних операцій) при непрямому методі буде такий самий, якби його отримували прямим методом. Однак звіт, складений непрямим методом, не містить інформації про грошові потоки в операційній діяльності.

Скласти ОДДС непрямим способом простіше, ніж прямим. Однак МСФЗ рекомендує використовувати прямий метод складання ОДДС, так як він дає корисну інформацію для оцінки майбутніх потоків грошових коштів, недоступну у разі використання непрямого методу. п. 19 МСФЗ (IAS) 7.

Валюта звітності

РСБУ

По РСБУ облік ведеться і звітність складається лише у рублі х п. 9 Положення, затв. Наказом Мінфіну від 29.07.98 № 34н.

МСФЗ

У МСФЗ облік ведеться у так званій функціональній валюті. Функціональна валюта - ця валюта економічного середовища, в якій компанія веде свою діяльність. п. 8 МСФЗ (IAS) 21.

При визначенні функціональної валюти, зокрема, враховується пп. 9, 10 МСФЗ (IAS) 21:

- в якій валюті встановлюються ціни та проводяться розрахунки за товари та послуги компанії;

- валюта країни, чиї умови визначають продажні ціни на товари та послуги компанії (наприклад, російський газ може продаватися за рублі, але його ціна прив'язана до курсу долара);

- у якій валюті переважно відбувається оплата праці, матеріалів та інших витрат, що з наданням товарів та послуг компанією.

приклад. Визначення функціональної валюти

/ умова /Російська компанія займається оптовою торгівлею сировиною. Сировина купується та продається за USD. Усі інші витрати компанія несе у рублях.

/ Рішення /Функціональною валютою компанії буде USD, тому що саме в цій валюті встановлюються ціни на товари компанії і відбувається оплата куплених товарів. Величина всіх інших витрат компанії, що займається оптовою торгівлею, ймовірно, буде значно меншою, ніж собівартість проданих товарів.

При операціях у будь-якій іншій валюті, крім функціональної, проводиться перерахунок у функціональну валюту п. 17 МСФЗ (IAS) 21. Звітність може складатися в будь-якій валюті, вона називається валютою звітності п. 8 МСФЗ (IAS) 21. Тобто валюта обліку та валюта звітності можуть бути різними. Якщо валюта звітності компанії одна, а функціональна валюта інша, то фінансові результати роботи та фінансове становище переводяться у валюту звітності п. 18 МСФЗ (IAS) 21. Усі курсові різниці, що виникають в результаті переказу, визнаються у складі іншого сукупного доходу (тобто відносяться до капіталу) п. 39 МСФЗ (IAS) 21.

МСФЗ не встановлюють вимог до мови складання звітності, але зазвичай вона оформляється англійською.

У наступному номері продовжимо розглядати відмінності РСБУ від МСФЗ.

За матеріалами Міського відділення Міжнародного консультативно-правового центру з питань оподаткування доходів фірм та особистих доходів громадян (ЗАТ “ГО МКПЦН”)

Зміни, що відбулися нашій країні, інтеграція Росії у світову економіку свідчить необхідність і неминучість реформування російської системи бухгалтерського обліку та її наближення до міжнародних стандартам.

У зв'язку з цим постає питання вивчення міжнародних стандартів, правильності їх розуміння і застосування.

Міжнародні стандарти бухгалтерського обліку є сукупністю положень, розроблених Комітетом міжнародних бухгалтерських стандартів (IASC), членами якого є бухгалтери з понад 80 країн. Метою розробки та впровадження міжнародних стандартів є покращення та гармонізація законодавства, стандартів бухгалтерського обліку та порядку складання фінансової звітності у всьому світі.

Кожен стандарт включає, як правило, такі розділи:

Введення, що відображає загальний зміст стандарту, його цілі та завдання;

Визначення, що дозволяють уникнути двозначності у трактуванні;

Пояснення, що розглядають поняття та їх трактування з погляду поставленої мети;

Опис методологічних проблем, шляхів та можливостей їх вирішення;

Приписи, пов'язані із практичною реалізацією стандарту;

Дату набуття чинності.

Кожен стандарт передбачає кілька рівних можливостей, але дають різні результати варіантів. У цьому їх застосування носить жорстко регламентованого характеру.

Більшість стандартів є чимось середнім між практикою, прийнятою в США (US GAAP - загальноприйняті бухгалтерські принципи США) та Великобританії (UK GAAP - загальноприйнята бухгалтерська практика Великобританії). На підприємствах країн облік ведеться, зазвичай, так: кожне підприємство саме вибирає собі методологічні і технічні прийоми бухгалтерського обліку. Такий стан речей у принципі всіх влаштовує. Однак з'явилася велика кількість транснаціональних корпорацій, що мають відділення у різних країнах світу і потребують уніфікації обліку для консолідації фінансових звітів. Внаслідок глобалізації міжнародних господарських зв'язків виникла потреба гармонізації національних систем бухгалтерського обліку. Потенційні інвестори із зарубіжних держав, банкіри та промисловці, які хотіли б вкласти свої кошти в економіку іншої держави, змогли б читати фінансові звіти можливих об'єктів інвестування. Крім того, уніфікація та гармонізація правил бухгалтерського обліку дозволила б бухгалтерам різних країн працювати в інших країнах, програмісти могли б тиражувати свої бухгалтерські програми, а видавці розповсюджувати книги.

Міжнародні стандарти були розроблені з метою задоволення потреб більшості користувачів, що приймають економічні рішення (наприклад, про придбання, збереження або продаж пакетів акцій). Для цього було виділено сім основних груп користувачів - інвестори, службовці, кредитори, постачальники, покупці, уряд, громадськість. Стандарти є міжнародно визнаними і дозволяють уникнути прив'язки до моделі обліку будь-якої окремої країни. Повною мірою міжнародними стандартами керуються лише ТНК (транснаціональні корпорації), котрим застосовувати національні методи обліку кожної країни неможливо.

Відмінною рисою системи бухгалтерського обліку в економічно розвинених країнах є жорстка регламентація процедурної сторони. Вони не мають єдиного національного плану рахунків, єдиного методологічного центру, потоку інструктивних матеріалів, обов'язкових до виконання. Бухгалтерський облік служить захисту прав та інтересів власника, тоді як у Росії він спрямований насамперед дотримання норм податкового законодавства. Різні орієнтири та умови господарювання породжують відповідні особливості. Так, наприклад, при вітчизняному обліку бухгалтери прагнуть часом завищити собівартість і, як наслідок, занизити прибуток та податок на прибуток. У західних компаніях бухгалтери, навпаки, часто намагаються завищити прибуток для отримання привабливішої картини для інвесторів (акціонерів) та кредиторів.

Крім того, у методологічному плані облік на Заході поділяється на фінансовий та управлінський. Фінансовий облік - процес підготовки інформації, користувачами якої можуть бути зовнішні зацікавлені особи. Управлінський облік - процес підготовки інформації, необхідної управлінського персоналу для планування та контролю поточної діяльності підприємства. У російському бухгалтерському обліку такого поділу не передбачено.

Під час ведення західного обліку використовуються постійні рахунки (активи, пасиви та капітал акціонерів) та тимчасові рахунки (доходи, витрати, прибутки та збитки). Залишки за постійними рахунками показуються в балансі, залишки за тимчасовими рахунками закриваються на постійні рахунки.

На відміну від російських стандартів обліку стандарти IAS/GAAP не наказують обов'язкового плану рахунків. Кожна компанія розробляє свій план рахунків, найбільш підходящий для масштабів та особливостей її діяльності.

Відповідно до основними принципами угруповання балансових статей активи розташовуються в порядку зменшення їх ліквідності, зобов'язання - у порядку зростання термінів погашення, власний капітал показується за принципом зростання його схильності до різних змін.

Бухгалтерський облік, що склався нашій країні, складніший, суворіший і конкретизований, що робить інформацію “на виході” аналітичніше. На Заході широко використовуються змішані проводки, коли одночасно дебетуються та кредитуються кілька рахунків. У російській бухгалтерії кожного запису по дебету відповідає один запис за кредитом, що дозволяє відстежити господарську операцію. У західному обліку немає методу “червоне сторно”, який дозволяє зменшити неправильні обороти.

У нашій країні міжнародні принципи були оголошені в 1992 році, і першим кроком у цьому напрямі був перехід підприємств із 1 січня 1992 року на новий План рахунків. З того часу було прийнято багато нормативних документів, що свідчать про серйозні наміри щодо переходу на прийняту в міжнародній практиці систему обліку та статистики:

Було прийнято ряд положень з бухгалтерського обліку:

"Облікова політика підприємства" (ПБО 1/94) від 28.07.94;

Положення з бухгалтерського обліку довгострокових інвестицій від 30.12.93 № 160;

"Облік договорів (контрактів) на капітальне будівництво" (ПБО № 2/94) від 20.12.94;

"Облік майна та зобов'язань організації, вартість яких виражена в іноземній валюті" (ПБО № 3/95) від 13.06.95;

"Бухгалтерська звітність організації" (ПБО № 4/96) від 08.02.96;

"Облік основних засобів" (ПБО № 6/97) від 03.09.97;

Наказом Мінфіну Росії від 19.10.95 № 115 було встановлено порядок застосування методу відвантаження при складанні річної фінансової звітності;

Наказом Мінфіну Росії від 27.03.96 № 31 було затверджено нові форми фінансової звітності;

Наказ Мінфіну Росії від 28.07.95 № 81 вводить поняття "консолідація звітності дочірніх та залежних підприємств";

Наказом Мінфіну Росії від 21.11.97 № 81-н запроваджено новий порядок використання прибутку, і навіть вимога до акціонерного товариства, цінні папери якого звертаються на фондовий ринок, становити річну бухгалтерську звітність з вимог міжнародних стандартів.

У межах наближення Росії до ринкової економіки та створення елементів ринкового механізму постановою Уряду РФ від 06.03.98 № 283 було прийнято Програму реформування бухгалтерського обліку відповідно до міжнародних стандартів.

Знання принципів та методів бухгалтерського обліку за міжнародними стандартами актуально насамперед для тих, хто перебуває на території Російської Федераціїдочірніх підприємств, представництв та філій іноземних компаній; для російських підприємств як об'єктів інвестування, для аудиторських фірм, які перевіряють такі компанії. Іноземні інвестори, партнери або контрагенти зацікавлені в отриманні даних у зрозумілому для них вигляді.

Застосування міжнародних стандартів бухгалтерського обліку дозволить будь-якому підприємству:

відображати результати діяльності підприємства у простішій та реалістичнішій формі;

Оперативно отримувати інформацію, доступну та зрозумілу іноземним партнерам;

проводити аналіз фінансово-господарської діяльності, що дає більш реалістичну оцінку стану справ підприємства;

Порівнювати своє фінансове становище із фінансовим становищем аналогічних іноземних компаній;

Найефективніше реалізовувати управлінські та контрольні функції.

За постійної необхідності надавати звіти іноземному партнеру підприємства ведуть, як правило, подвійну бухгалтерію з використанням таких бухгалтерських програм, як Platinum, Scala, Sun. Для разових цілей (скажімо, для отримання іноземного кредиту) можна вдатися до трансформації фінансової звітності відповідно до принципів IAS/GAAP.

Можна виділити два основні способи отримання звітності, що відповідає вимогам IAS/GAAP.

Один із них заснований на перегрупуванні статей російської бухгалтерської звітності відповідно до статей міжнародних форм звітності. Для більш точного відображення господарської діяльності того чи іншого підприємства суми операцій для низки рахунків перераховуються за курсом на дату проведення; для залишків за іншими рахунками береться поточний курс, тобто дату складання звітності. Серйозним недоліком даного методу є те, що він дає невисоку точність одержуваних даних, а практично всі статті звітності потребують пояснення та коригування.

Інший спосіб передбачає переклад кожної досконалої операції методом “проводка за проводкою” і є відновлення бухгалтерського обліку. Це надзвичайно трудомісткий спосіб, що передбачає участь великої кількості фахівців у галузі IAS/GAAP. Однак саме цей метод може забезпечити достовірну інформацію про діяльність підприємства, яка б відповідала західним принципам обліку та звітності.

Аудитори М. Шуригіна, Н. Чернишова

Редакція “Податкового вісника” планує продовжити публікацію статей, присвячених техніці та нюансам перекладу та практичному застосуванню правил IAS/GAAP.

Бізнес розвивається, це супроводжується зростанням ролі міжнародної інтеграції у сфері економіки, пред'являє певні вимоги до однаковості та зрозумілості застосовуваних у різних країнах принципів формування та алгоритмів обчислення прибутку, бази оподаткування, умов інвестування, капіталізації коштів, які були зароблені. Все перераховане робить актуальною проблеми міжнародної гармонізації та стандартизації бухгалтерського обліку.

З урахуванням широкого застосування сучасних комунікаційних технологій вимоги до одноманітного тлумачення фінансової звітності підприємств зростають ще більше. Інвестування все більшою мірою здійснюється в реальному часі через всесвітню електронну мережу, а це ще один серйозний аргумент на користь стандартизації облікових стандартів. Вже настав час, коли ведення бізнесу на міжнародному рівні неможливе без використання єдиних облікових нормативів, які застосовуються незалежно від країни. Такими обліковими нормативами є Міжнародні стандарти фінансової звітності. МСФЗ визнані у всьому світі як ефективний інструментарій для надання прозорої та зрозумілої інформації про діяльність компаній, який поєднує у собі традиції бухгалтерії та сучасні способи представлення корисної для ринкової економіки інформації.

Вітчизняна система фінансового обліку та звітності перебуває у процесі гармонізації з МСФЗ. Цій проблемі присвячені роботи багатьох видатних російських учених-економістів, у тому числі Соколова В. Я., Вахрушіної М. А., Бабаєва Ю. А., Гетьмана В. Г., Івашкевича В. Б, Палія В. Ф. та інших . На думку фахівців, процес гармонізації повинен поєднати у собі вдосконалення відповідно до міжнародних правил мають і максимальне використання багаторічного досвіду та збереження тих методів, інструментів та методологічних рішень, які не тільки не суперечать світовій практиці, а й збагачують її.

МСФЗ являє собою найбільш сучасну та відповідну економічним реаліям, логічно витримано, комплексну систему підходів до інтерпретації фактів господарського життя фірм та подання фінансового стану організацій у бухгалтерській звітності. Разом про те, існують різні погляду необхідність переходу на МСФЗ всіх російських компаній.

Генералова Н.В. зазначає, що МСФЗ піддаються частої критиці за надмірний оптимізм в оцінці фінансового становища фірми, виявляється у ранньому визнання отримання доходів, завищенні оцінки активів і перебільшенні розміру власного капіталу підприємств.

Нині ведення обліку з МСФЗ не є практикою лише великих компаній, чиї акції чи облігації звертаються міжнародному ринку цінних паперів. Російські організації використовують методологію обліку, що міститься у вітчизняних ПБО, які, у свою чергу, розробляються на основі Принципів підготовки та складання фінансової звітності та окремих міжнародних стандартів. Як зазначено в , нові облікові об'єкти, такі як, наприклад, події після звітної дати, умовні активи, умовні зобов'язання, оціночні резерви - це результат зближення РСБУ з МСФЗ. Більше того, у ПБО 1/2008 є пряме посилання на використання МСФЗ у певних ситуаціях. Тому можна сказати, що МСФЗ вже міцно увійшли у вітчизняну бухгалтерську теорію та практику.

Деякі великі компанії стали добровільному порядку, т. е. без законодавчих вимог, прийняти МСФЗ з середини 90-х, не переслідуючи у своїй безпосередньо мети виходу міжнародні ринки капіталу. Наприклад, ВАТ «Северсталь» готує звітність з МСФЗ у 1993 році, вперше річна звітність ВАТ на основі МСФЗ була опублікована у 1997 році. Звичайно, більшість компаній складають звітність з МСФЗ через необхідність. Це обов'язкове для фірм, чиї акції продаються на фондовій біржі або фірм, що мають іноземних засновників.

Фактичне відсутність інституту фінансової звітності у Росії досі одна із головних причин недорозвиненості вітчизняного ринку капіталу. Російський бухгалтерський облік за часів планової економіки відповідав вимогам власника та основного користувача фінансової звітності – держави. У його побудови традиційно лежала європейська (континентальна) концепція, за якою держава, а чи не громадські організації регламентує основні норми бухгалтерського обліку. На основі інструкцій та рекомендацій діяла єдина методологія обліку форми фінансової звітності.

Вітчизняний бухгалтерський облік до початку ринку не ставив собі завдань забезпечення інформаційних потреб кількох груп користувачів звітності, та й із переходом до ринкових відносин забезпечення інформаційних потреб інвесторів не приділялося першочергового значення.

Існують важливі відмінності між російською системою бухгалтерського обліку та МСФЗ. Основною причиною називають те, що РСБУ відносяться до стандартів, що базуються на правилах, а МСФЗ відносяться до стандартів, що базуються на принципах. МСФЗ регламентують складання фінансової звітності, але не ставлять за мету врегулювати кожен нюанс обліку фактів господарської діяльності. Є й інші відмінності:

- у МСФЗ інформаційні потреби інвесторів та власників є визначальними, у той час як фінансова звітність, складена за РСБУ, досі спрямована насамперед на задоволення інформаційних потреб податкових та інших державних органів;

- балансова вартість активів за РСБУ будується на основі історичної, а не їхньої справедливої вартості, що нерідко призводить до завищення вартості активів за балансом;

- Російська система бухгалтерського обліку не спрямована на подання достовірної та об'єктивної картини фінансового стану та результатів діяльності організації. Підприємства звикли вуалювати і розкривати цілком значну інформацію у поясненнях до фінансової звітності;

- РСБУ не враховує зміни купівельної спроможності рубля, що унеможливлює порівняти результати діяльності компаній у часі в умовах існуючої інфляції;

- лише зароджуються вітчизняні традиції професійного судження бухгалтера. Російський облік відводить бухгалтеру роль виконавця законів, ухвал, листів, інструкцій. Зокрема, згідно з ПБО 4/99 «Бухгалтерська звітність організації», достовірною та повною вважається бухгалтерська звітність, сформована на основі правил, встановлених нормативними актами з бухгалтерського обліку.

Російський бухгалтерський облік перебуває у перехідному періоді. Відбулося остаточне поділ завдань бухгалтерського та податкового обліку, перший не входить у сферу інтересів ФНС РФ тією мірою, якою входив раніше. А коло нових користувачів, які реально використовують дані фінансової звітності, поки що зовсім нешироке.

Проблема невідповідності моделей бухгалтерського обліку, що застосовуються у різних країнах, притаманна як Росії. Вона має глобальний характер, тому що кожна країна має унікальні риси, в т. ч. і в економічному плані. Невідповідність облікових систем різних країн вирішують за допомогою двох підходів: гармонізації та стандартизації. У більшості країн, і наша країна не є винятком виняток, державними органами та професійними бухгалтерськими організаціямиобрано шлях гармонізації.

Реформування вітчизняної системи регулювання фінансового обліку відповідно до МСФЗ має власну історію. Початком реформування довелося на 90-ті роки сучасності. Поштовхом до початку реформи послужив семінар з проблем обліку на спільних підприємствах, що проводилися Центром ООН з ТНК та Торгово-промислової палатою СРСР у червні 1989 року у Москві. Офіційним початком процесу реформування обліку слід вважати ухвалення Державної програми переходу РФ на прийняту в міжнародній практиці систему обліку та статистики відповідно до вимог розвитку ринкової економіки, затвердженими Постановою Верховної Ради Російської Федерації від 23.10.1992 № 3708-1. В даному документібуло встановлено мету реформування бухгалтерського обліку, визначено завдання, поставлені задля досягнення цієї мети. Крім цього, було прийнято рішення про використання МСФЗ при створенні концепції бухгалтерського обліку та в процесі розробки національних положень (стандартів) з бухгалтерського обліку як відправну точку, зразок та критерій відповідності міжнародно прийнятій практиці.

Перші російські стандарти (Положення з бухгалтерського обліку) з'явилися торік у 1994 року і було розроблено рамках Державної програми переходу Російської Федерації на прийняту у міжнародній практиці систему обліку і статистики. Відповідно до Указу Президента РФ від 03.04.1997 № 278 «Про першочергові заходи щодо реалізації Послання Президента Російської Федерації Федеральним Зборам», російська система бухгалтерського обліку має бути приведена у відповідність до міжнародних стандартів. На виконання цього Указу Урядом РФ було прийнято Постанову від 06.03.1998 № 283 "Про затвердження Програми реформування бухгалтерського обліку відповідно до міжнародних стандартів фінансової звітності" та Розпорядження від 22.05.1998 № 587-р "Про затвердження Програми реформування бухгалтерського обліку міжнародними стандартами фінансової звітності. Цими документами затвердили Програму реформування бухгалтерського обліку відповідно до МСФЗ та План впровадження положень (стандартів) бухгалтерського обліку у практику.

У 1994 року Методологічною Радою з бухгалтерського обліку при Мінфіні Росії схвалила Програма реформування системи бухгалтерського обліку, перехід на МСФЗ відповідно до якої мав здійснитися до 2000 року.

За період з 1994 по 2010 роки з моменту прийняття Концепції зроблено помітний крок у розвитку бухгалтерського обліку та звітності в нашій країні: прийнято Федеральний законвід 27.07.2010 № 208-ФЗ «Про консолідовану звітність»; розроблено та затверджено нові положення з бухгалтерського обліку, а також переглянуто зміст низки раніше прийнятих ПБО. До 01 січня 2013 року прийнято 24 вітчизняні стандарти. Створено шість асоціацій аудиторів, яким переданий ряд функцій, які раніше виконували Мінфін Росії в галузі аудиторської діяльності. Внесено суттєві зміни та доповнення до Федерального закону від 30.12.2008 № 307-ФЗ «Про аудиторську діяльність», затверджено Федеральний закон від 06.12.2011 № 402-ФЗ «Про бухгалтерський облік». У новому законі «Про бухгалтерський облік» уперше у вітчизняній практиці передбачено поділ функцій щодо регулювання бухгалтерського обліку між органами державної влади та професійною спільнотою.

У квітні 2011 року Президент Російської Федерації Д. А. Медведєв доручив Мінфіну Росії розробити план подальшого розвитку бухгалтерського обліку на основі МСФЗ. У цьому плані повинні бути відображені перелік робіт і терміни їх завершення щодо приведення російських стандартів бухгалтерського обліку у відповідність до МСФЗ, а також заходи щодо підготовки та підвищення кваліфікації фахівців, зайнятих складанням, аудитом, наглядом за фінансовою звітністю з МСФЗ. Мінфін Росії звернувся до Фінансового університету при Уряді Російської Федерації з проханням висловити свої пропозиції до зазначеного плану не пізніше 20.05.2011. У Мінфін Росії були направлені пропозиції щодо завершення робіт із приведення російських стандартів бухгалтерського обліку у відповідність до МСФЗ. Основними серед них були:

- Мінфіну Росії та відповідним організаціям до кінця 2012 р. розробити нові (відсутні) положення з бухгалтерського обліку, аналоги «повних» МСФЗ.

- Мінфіну Росії до 01.07.2012 уточнити зміст раніше виданих ПБО відповідно до останніх змін та доповнень «повних» МСФЗ.

- Мінфіну Росії до кінця 2011 р. виробити політику держави щодо застосування «МСФЗ для малих та середніх підприємств».

- Мінфіну Росії затвердити, а організації, яка виграла конкурс, розробити до 01.12. 2011 ПБО – податок «МСФЗ для малих та середніх підприємств». Цей напрямок не було реалізовано до встановленого терміну.

- Мінфіну Росії та відповідним організаціям до кінця 2011 року дослідити питання доцільності використання у Росії «МСФЗ для державного сектора». Встановити можливі сфери застосування.

- Мінфіну Росії та відповідним організаціям до 01.01.2013 розробити необхідні нормативні документи щодо застосування в Росії МСФЗ для державного сектору (бюджетних організацій).

Важливим етапом у процесі гармонізації стало прийняття Урядом РФ Постанови № 107 від 25.02.2011 "Про затвердження Положення про визнання Міжнародних стандартів фінансової звітності та Роз'яснень Міжнародних стандартів фінансової звітності для застосування на території Російської Федерації".

Поява вищеназваних документів підвела нормативну базу під створення інфраструктури застосування Міжнародних стандартів фінансової звітності. Зокрема, це стосується законодавчого визнання МСФЗ в Російській Федерації та визначення порядку офіційного перекладу МСФЗ російською мовою. Прийнятим документам властива низка недоліків. Наприклад, критикується процедура експертизи МСФЗ, викладена у Постанові Уряду № 107. Відповідно до цієї процедури, будь-який документ, що входить до складу МСФЗ (самі стандарти, їх роз'яснення), має пройти попередню експертизу. Висловлюється думка, що такий порядок загальмує запровадження міжнародних правил у вітчизняну практику. Але, з іншого боку, він дозволить оцінити можливість застосування окремих правил за умов російської економіки та існуючих нормативних документів з бухгалтерського обліку.

Висновок, що підтверджує застосовність документа МСФЗ нашій країні загалом, або з вилученням окремих положень з розглянутого документа чи висновку неможливості застосування їх у Росії загалом, повинен видавати спеціальний експертний орган. Експертний орган визначається на конкурсній основі, що проводиться Мінфіном Росії із представників Мінекономрозвитку Росії, Федеральної служби з фінансових ринків та Центрального банку РФ (по одному представнику). Відбір претендента на роль експертного органу має здійснюватись на основі критеріїв, наведених у Постанові Уряду № 107:

а) створення відповідно до законодавства України у формі фонду або об'єднання юридичних осіб (союзу або асоціації);

б) надання інтересів широкого кола користувачів та укладачів бухгалтерської (фінансової) звітності, а також представників бухгалтерської та аудиторської професій;

в) наявність досвіду виконання методичних, науково-дослідних та інших аналогічних робіт у галузі бухгалтерського обліку та бухгалтерської звітності;

г) наявність у складі органів, передбачених установчими документами юридичної особи, кваліфікованих спеціалістів, які мають знання у галузі бухгалтерського обліку та бухгалтерської звітності (включаючи документи міжнародних стандартів), навичками роботи з документами міжнародних стандартів, а також вільно володіють російською та англійською мовами;

д) наявність досвіду участі у діяльності, що здійснюється Фондом Міжнародних стандартів фінансової звітності;

е) забезпечення джерелами фінансування діяльності, пов'язаної з проведенням експертизи застосування документів міжнародних стандартів на території Російської Федерації.

План на 2012-2015 роки щодо розвитку бухгалтерського обліку та звітності в Російській Федерації на основі міжнародних стандартів фінансової звітності затверджено міністерством фінансів РФ. Документ передбачає, що у 2012 році буде визначено перелік МСФЗ, що безпосередньо застосовуються для складання бухгалтерської звітності юридичної особи, а у 2013 році – прийнято нормативні правові акти, які забезпечують безпосереднє застосування МСФЗ для складання бухгалтерської звітності юридичної особи.

Завершити приведення раніше прийнятих нормативних правових актів з бухгалтерського обліку та бухгалтерської звітності у відповідність до МСФЗ планується протягом 2012-2015 років, тоді ж буде затверджено нові нормативні правові акти з бухгалтерської звітності на основі МСФЗ.

Мінфін РФ спільно з Радою з аудиторської діяльності та професійної спільноти в найближчі два роки (2012 та 2013 роки) має намір розробити пропозиції щодо консолідації професійної діяльності у сфері бухгалтерського обліку та аудиту.

Слід розробити пропозиції щодо внесення змін до єдиного кваліфікаційного довідника посад керівників, спеціалістів та службовців (у частині посад, пов'язаних з бухгалтерським обліком та аудиторською діяльністю), спрямованих на відображення сучасних вимог щодо застосування МСФЗ, щодо розвитку системи професійної атестації бухгалтерів на основі стандартів Міжнародної федерації бухгалтерів, за введенням системи щорічного підвищення кваліфікації фахівців у галузі бухгалтерського обліку на основі цих стандартів.

Перехід на нову систему стартує у 2012 році. Органами законодавчої та виконавчої влади створено реальну можливість застосування МСФЗ у Росії. Перехід на МСФЗ допоможе інвесторам та акціонерам отримувати повнішу інформацію про фінансову сторону компаній. Позитивна сторона для організацій - можливість залучення позикових коштів на вигідніших умовах.

бібліографічний список

- Про затвердження Положення про визнання Міжнародних стандартів фінансової звітності та Роз'яснень Міжнародних стандартів фінансової звітності для застосування на території Російської Федерації [Електронний ресурс]: Постанова Уряду РФ [від 05.02.2011 № 107] / / УПС «Консультант Плюс»: Версія Проф.

- Івашкевич В. Б. Удосконалення моделі фінансової звітності з МСФЗ [Текст] / В. Б. Івашкевич // Економічний аналіз, 2010. – № 18 (183). – С. 15.

- Мощенко Н. П. Міжнародні стандарти обліку та фінансової звітності [Текст] / Н. П. Мощенко // МСФЗ: практика застосування, 2005. - № 1. - С. 24.

- П'ятов М. Л. Подання фінансової звітності [Текст]/М. Л. Пятов// БУХ.1С, 2008. - № 4. - С. 35.

- Соколов В. Я. Відмінності МСФЗ та традиційної бухгалтерії [Текст]/В. Я. Соколов// Бухгалтерський облік, 2010. - № 7. - С. 107-110.

- Генералова Н. В. Застосування МСФЗ: мовні та термінологічні проблеми [Текст] / Н. В. Генералова // БУХ.1С, 2010. - №3. - С. 36-37.

- Гетьман В. Г. Сучасні проблеми вузівської підготовки бухгалтерів та аудиторів [Текст]/В. Г. Гетьман // Все для бухгалтера, 2011. - № 11. - С. 107-110.

ОБГОВОРЕННЯ СТУДЕНТСЬКИХ РОБОТ ДОСТУПНО НА ФОРУМІ САЙТУ «ВЧЕНІ РОСІЇ» WWW.RUSSIAN-SCIENTISTS.RU

Докладніше про обговорення студентських робіт

Автори 3 робіт (по кожній секції), які отримали найбільша кількістьпозитивних конструктивних відгуків та питань на форумі будуть нагороджені дипломами РАЄ. Автори також будуть запрошені (разом із науковими керівниками) на конференцію РАЄ (Москва, травень 2012 р.) з доповіддю без сплати організаційного внеску. Дипломи РАЄ вручатимуться керівникам студентських наукових робіт, які отримали найбільшу кількість позитивних конструктивних відгуків на форумі.

Для участі у форумі необхідно коректно зареєструватися в соціальній мережі «ВЧЕНІ РОСІЇ» www.russian-scientists.ru та створити тему, присвячену обговоренню даної роботи у форумі "Економічні науки".

Учасники студентського наукового форуму можуть також розмістити додаткові матеріали (НАУКОВІ ТЕКСТИ, ФОТО І ВІДЕО МАТЕРІАЛИ) для обговорення на блогах соціальної мережі www.russian-scientists.ru. Наявність додаткових матеріалів також враховуватиметься при визначенні переможців конкурсу.