Наукова електронна бібліотека монографії, видані у видавництві Російської академії природознавства. Структура капіталу підприємства

Структура капіталу - це сукупність фінансових коштів підприємства з різних джерел довгострокового фінансування, а якщо точніше сказати - співвідношення короткострокових зобов'язань, довгострокових зобов'язань та власного капіталу організації.

Структура капіталу. Загальні питання

Коли підприємство розширюється, йому необхідний капітал, залежно від цього які підприємства розрізняють позиковий капітал чи власні кошти. Позикові кошти мають дві істотні переваги. По-перше, відсотки, що виплачуються, віднімаються при розрахунку податку, що знижує фактичну вартість позики. По-друге, ті, хто надає позику, отримують фіксований дохід, і акціонери не повинні ділитися з ними прибутком, якщо підприємство виявиться успішним.

Однак у позикових коштів є недоліки. По-перше, що стоїть коефіцієнт заборгованості, то ризикованіше підприємство, а отже, вища вартість для фірми і позикових коштів, і власного капіталу. По-друге, якщо компанія переживає, лихоліття та її операційного прибутку не вистачає для покриття витрат на виплату відсотків, акціонери самі повинні будуть заповнити дефіцит, а якщо вони не зможуть цього зробити, компанія буде оголошена банкрутом.

Тому підприємства, які мають прибуток і операційні потоки коштів нестійкі, повинні обмежувати залучення позикового капіталу. З іншого боку, ті підприємства, у яких грошові потоки стабільніші, можуть вільніше залучати позикове фінансування. Однак постає питання: чи є позикове фінансування кращим за «власне»? Якщо «так», чи мають фірми повністю фінансуватися за рахунок позикових коштів чи все-таки певною мірою? Якщо найкращим рішенням є комбінація позикових коштів та власного капіталу, то яке оптимальне їхнє співвідношення?

Вартість будь-якої фірми є наведеним значенням її майбутніх вільних грошових потоків, дисконтованих за середньозваженою вартістю її капіталу (Weighted Average Cost of Capital, WACC). Зміни структури капіталу, що змінюють відсоткове співвідношення її компонентів, впливатимуть на ризик та вартість кожного виду капіталу, а також на WACC у цілому. Зміни структури капіталу можуть також впливати і на вільні грошові потоки, впливаючи на рішення менеджерів, пов'язані з формуванням бюджету капітальних вкладень, а також визначаючи витрати, пов'язані з банкрутством та фінансовим крахом. Отже, структура капіталу впливає як у вільні потоки коштів, і на WACC, отже, і ціни акцій.

Крім того, багато фірм виплачують дивіденди, які зменшують нерозподілений прибуток, і таким чином збільшують суму, яку ці фірми повинні знайти додатково для того, щоб забезпечити фінансування свого бізнесу. Отже, рішення про структуру капіталу пов'язані з політикою виплати дивідендів. У цьому розділі сайту ми наголосимо на виборі структури капіталу.

На рішення про структуру капіталу впливають багато факторів, як ви побачите, визначення оптимальної структури капіталу - це не точна наука. Тому навіть фірми, що належать одній і тій же галузі, часто мають структури капіталу, що значно відрізняються. Тут ми спочатку розглянемо вплив структури капіталу ризик її компонентів, після чого ми використовуємо ці дані визначення оптимального співвідношення позикових і власні кошти.

Оптимізація структури капіталу

Діяльність підприємства підпорядкована певним життєвим циклам. Для оцінки структури власного капіталу підприємства та прийняття рішення про її оптимізацію необхідно розуміти, який етап розвитку переживає компанія зараз.

Найбільш динамічна стадія розвитку та диверсифікації бізнесу, коли доводиться приймати рішення про інвестиції та їх джерела. Отримати у відповідь питання, з якого джерела вигідніше здійснити інвестиції, допомагають методи фінансового моделювання.

На практиці найчастіше складається ситуація, коли використання кредитних ресурсів дозволяє суттєво скоротити термін досягнення економічного ефекту, тому що акумулювання прибутку для проектів – процес тривалий, а час, як відомо, – гроші. Зрештою економія часу призводить до більш швидкому зростаннюпідприємства та максимізації прибутку.

На стадії стабілізації потреба у довгострокових позиках може не виникати. Для цієї стадії нормальною є структура капіталу, де частка позикового капіталу мінімальна.

У період спаду чи кризи розробляються плани подальшої діяльності компанії. Як правило, на цей момент обговорюються антикризові заходи або приймається рішення про ліквідацію. Якщо намічено план із виведення компанії з кризи, то на цій стадії погіршуються показники рентабельності, знижується фінансова стійкість. У цій ситуації підприємство влазить у борги та ставлення власного капіталу до позикового дуже низько (що свідчить про кризової ситуації). Тут більш значущою стає структура капіталу як така, а тенденції зміни фінансового портфеля і майбутні показники, розраховані з урахуванням плану виходу з кризи.

Хотілося б наголосити, що універсальних критеріїв формування оптимальної структури капіталу немає. Підхід до кожної компанії має бути індивідуальним та враховувати як галузеву специфіку бізнесу, так і стадію розвитку підприємства. Те, що характерно для структури капіталу компанії, що спеціалізується, наприклад, на управлінні нерухомістю, не зовсім доречне для фірми зі сфери торгівлі чи послуг. У цих підприємств різні потреби у власних оборотних коштах і різна фондомісткість. Слід враховувати і такий чинник, як публічність: непублічні компанії з вузьким колом засновників (акціонерів) мобільніші у прийнятті рішень про використання прибутку, що дозволяє їм досить легко варіювати і величину, і структуру капіталу.

Структура капіталу відбиває співвідношення позикового та власного капіталів, залучених на фінансування довгострокового розвитку підприємства. Від того, як структура оптимізована, залежить успішність реалізації фінансової стратегії компанії в цілому. У свою чергу оптимальне співвідношення позикового та власного капіталів залежить від їхньої вартості.

У російському діловому середовищі поширена помилка, за якою власний капітал вважається безплатним. При цьому забувається очевидний факт: платою за власний капітал є дивіденди, і практично це робить фінансування за рахунок власних коштів найдорожчим. Наприклад, якщо власник бізнесу має можливість отримувати дивіденди, скажімо, на рівні 40%, вартість власного капіталу стає вищою, ніж вартість залучення кредитів.

Як показує світова практика, розвиток тільки за рахунок власних ресурсів (тобто шляхом реінвестування прибутку на компанію) зменшує деякі фінансові ризики в бізнесі, але при цьому сильно знижує швидкість збільшення розміру бізнесу, насамперед виручки (див. Ринок цінує гроші, а не прибуток ). Навпаки, залучення додаткового позикового капіталу за правильної фінансової стратегії та якісному фінансовому менеджменті може різко збільшити доходи власників компанії з їхньої вкладений капітал. Причина в тому, що збільшення фінансових ресурсівпри грамотному управлінні призводить до пропорційного збільшення обсягу продажу та найчастіше чистого прибутку. Особливо це актуально для малих та середніх компаній.

Проте перевантажена позиковими коштами структура капіталу пред'являє надмірно високі вимоги до його прибутковості, оскільки підвищується ймовірність неплатежів та зростають ризики інвестора. Крім того, клієнти та постачальники компанії, помітивши високу частку позикових коштів, можуть почати шукати надійніших партнерів, що призведе до падіння виручки. З іншого боку, надто низька частка позикового капіталу означає недовикористання потенційно дешевшого, ніж власний капітал, джерела фінансування. Така структура призводить до більш високих витрат на капітал та підвищених вимог до прибутковості майбутніх інвестицій.

Оптимальна структура капіталу є таке ставлення власних і позикових джерел у якому забезпечується оптимальне співвідношення між рівнями …, тобто. максимізується ринкова вартість підприємства. За оптимізації капіталу необхідно враховувати кожну його частину.

Власний капітал характеризується такими додатковими моментами:

1. Простотою залучення (потрібне рішення власника чи згоди інших господарюючих суб'єктів).

2. Високою нормою прибутку на вкладений капітал, т.к. не виплачуються відсотки із залучення коштів.

3. Низький ризик втрати фінансової стійкості та банкрутства підприємства.

Недоліки власних коштів:

1. Обмежений обсяг залучення, тобто. неможливо суттєво розширити господарську діяльність.

2. Чи не використовується можливість приросту рентабельності власного капіталу за рахунок залучення позикових коштів.

Таким чином, підприємство, що використовує лише власні кошти, має найвищу фінансову стійкість, але обмежені можливості приросту прибутку.

Переваги позикового капіталу:

1. Широкі можливості залучення капіталу (за наявності застави чи гарантії).

2. Збільшення фінансового потенціалу підприємства за необхідності збільшення обсягів господарської діяльності.

3. Здатність підвищити рентабельність власного капіталу.

Недоліки позикового капіталу:

1. Складність залучення, т.к. рішення залежить від інших суб'єктів господарювання.

2. Необхідність застави чи гарантій.

3. Низька норма рентабельності активів.

4. Низька фінансова стійкість підприємства.

Отже, підприємство, що використовує позиковий капітал, має більш високий потенціал та можливість приросту рентабельності власного капіталу. При цьому губиться фінансова стійкість.

Для вимірювання сукупних результатів, що досягаються при різному співвідношенні власного та позикового капіталу використовують фінансовий показник – фінансовий левірідж (ФО). ФО вимірює ефект, який полягає у підвищенні рентабельності власного капіталу за рахунок підвищення частки позикового капіталу у загальній їх сумі.

ЕФО = (Ра - ПС) * ЗК / СК, де Ра - рентабельність використання активів, ПС - відсоткова ставка за кредит, ЗК - позиковий капітал, СК - власний капітал.

(Ра – ПС) називається диференціалом фінансового левіріджу. ЗК/СК - … і характеризує обсяг позикового капіталу, що припадає на одиницю власного.

Виділення цих складових дозволяє управляти ефектом фінансового левіріджу. Якщо диференціал позитивний, підвищення коефіцієнта призводить до збільшення зростання ефекту. Проте зростання ЕФО має межу, т.к. Зниження фінансової стійкості призводить до підвищення ставки відсотка.

За певного коефіцієнта диференціал може бути зведений до нуля. Т.ч. підвищення фінансового левіріджу доцільно при позитивному диференціалі. При негативному диференціалі відбувається зниження рентабельності власного капіталу.

Управління структурою капіталу

У Росії її економікою, що бурхливо розвивається, чимало компаній, що мають високі темпи зростання і великі грошові потоки (приклад — оператори стільникового зв'язку). Вони можуть самостійно здійснювати капіталовкладення, не вдаючись до зовнішніх джерел фінансування. Але зменшення боргового навантаження призводить до ослаблення так званої дисциплінуючої функції боргу. Саме тягар обслуговування боргу зазвичай підштовхує менеджерів компанії до оптимальних бізнес-рішень. Якщо боргове навантаження невелике, менеджмент знижує стимули до пошуку найбільш ефективних можливостей для інвестування.

Основна умова довгострокового фінансового успіху компанії — рентабельність капіталу (активів) має бути більшою за вартість залучення капіталу. З цього випливає, що в малорентабельних видах бізнесу мати багато власних фондів (нерухомості, транспорту тощо) невигідно, тому що вартість залучення під такі активи капіталу істотно перевищуватиме віддачу від них, наводячи компанію до економічного та фінансового мінусу. Не тільки малорентабельним, а й усім іншим компаніям слід продумати можливість використання аутсорсингових схем для другорядних бізнес-процесів, а також не забувати правило — збиткових і непрофільних активів потрібно позбавлятися будь-якими способами і якнайшвидше.

Масштаб бізнесу у разі також має значення. У малому бізнесі зазвичай не йдеться про придбання фондів у власність. У великому бізнесі це сприймається як норма, особливо у виробничому секторі. Середній бізнес знаходиться у прикордонній області, і тут рішення залежить від співвідношення орендних платежів протягом тривалого терміну та витрат на придбання та утримання власності. У будь-якому разі за подібних рішень фінансова служба має зробити максимально точні та обґрунтовані розрахунки.

Ризики супроводжують бізнесу всіх типів та розмірів. Завжди дотримується пряма залежність — що стоїть рівень прибутковості у бізнесі, то вище рівень ризиків, і що менший рівень ризику готові прийняти управлінці і власники, тим менший рівень доходу можуть розраховувати.

Створення резервів (накопичення певної суми активів у вигляді вкладень у ПІФи, дорогоцінні метали, акції, депозити) - це частина фінансової та інвестиційної стратегії. Без резервів будь-яка серйозна проблема над ринком чи економіці ставить бізнес межу виживання. Про це, на жаль, багато керівників російських компаній забувають, повністю розподіляючи весь отриманий прибуток на дивіденди та реінвестування (або вкладення в інші проекти). Таким чином, ведучи один або кілька видів діяльності (наприклад, стабільний і розвивається), компанії, що не створюють резервів, збільшують ризики і в основному бізнесі, і нових проектах.

Для мінімізації фінансових ризиків я рекомендую власникам та керівникам компаній після виплати дивідендів акціонерам створити з отриманого річного прибутку реальні резерви у достатніх обсягах. Для цього потрібно зробити точні розрахунки. Коридор значень, що найчастіше отримується, — 3-10% активів залежно від загального рівня ризику бізнесу. Потім прибуток, що залишився, можна вкладати в бізнес, причому спочатку в основний (донорський), підтримуючи його стабільність і зростання, і тільки потім — у нові проекти.

Для управління резервами потрібні грамотні фахівці (наприклад, з цінних паперів). Якщо їх у компанії немає, то поміщати готівку рекомендую у ПІФи та банківські депозити.

Капітал– головна економічна база створення та розвитку підприємства. У процесі свого функціонування капітал забезпечує інтереси держави, власників та персоналу. З позиції фінансового менеджменту капітал підприємства характеризує загальну вартість коштів у грошовій, матеріальній та нематеріальній формах, інвестованих у формування його активів.

Характеристики капіталу:

Ø капітал є основним фактором виробництва;

Ø капітал характеризує фінансові ресурси підприємства, які приносять дохід. У своїй якості капітал може виступати ізольовано як позичкового капіталу, що приносить фінансовій сфері діяльності доход;

Ø капітал є основним джерелом формування добробуту його власника;

Ø капітал є головним вимірником ринкової вартості підприємства;

динаміка капіталу підприємства є найважливішим барометром рівня ефективності його господарської діяльності.

Основний капіталвключає основні засоби, а також незавершені довгострокові інвестиції, нематеріальні активи та нові довгострокові фінансові інвестиції (вкладення).

Довгострокові фінансові інвестиції є витрати на пайову участь у статутному капіталі в інших підприємствах, на придбання акцій та облігацій на довгостроковій основі. До фінансових інвестицій відносяться також:

Довгострокові позики, видані іншим підприємством під боргові зобов'язання;

Вартість майна, переданого у довгострокову оренду на праві фінансового лізингу (тобто з правом викупу чи передачі власності на майно після закінчення терміну оренди).

Оборотний капітал- Це товарно-матеріальні запаси, дебіторська заборгованість, кошти.

Основним джерелом фінансування є власний капітал. До його складу входять статутний капітал, накопичений капітал (резервний та додатковий капітали, фонд накопичення, нерозподілений прибуток) та інші надходження (цільове фінансування, благодійні пожертвування та ін.)

Статутний капітал – це сума коштів засновників для забезпечення статутної діяльності.

Додатковий капітал як джерело коштів підприємства утворюється в результаті переоцінки майна або продажу акцій вище за їх номінальну вартість

Джерела формування власного капіталу:

1. внутрішні

Амортизаційні відрахування

Чистий прибуток підприємства

Фонд переоцінки майна

Інші джерела – доходи від здавання в оренду

2.зовнішні

Додаткова емісія акцій

Безоплатна фінансова допомога з боку держави

Інші джерела – матеріальні та нематеріальні активи, що передаються ФО та ПЛ у порядку благодійності.

Позиковий капітал- це кредити банків та фінансових компаній, позики, кредиторська заборгованість, лізинг, комерційні папери та ін. він поділяється на довгостроковий (більше року) та короткостроковий (до року).

Під власним капіталом розуміється загальна сума коштів, що належить підприємству на правах власності та використовуваних їм для формування активів. Вартість активів, сформованих з допомогою інвестованого у яких власного капіталу, є чисті активи підприємства. Власний капітал включає:

Статутний капітал,

Резервний та додатковий капітал,

Нерозподілений прибуток,

Різні цільові фінансові фонди, створювані для підприємства.

Насправді власні кошти підприємства може бути сформовані із внутрішніх та зовнішніх джерел фин. ресурсів.

Формування власного капіталу підприємства, підпорядковане двом основним цілям:

формування за рахунок власного капіталу необхідного обсягу необоротних активів;

Формування з допомогою власного капіталу певного обсягу оборотних активів.

Вартість підприємства- аналітичний показник, що становить оцінку вартості підприємства з урахуванням всіх джерел її фінансування: боргових зобов'язань, привілейованих акцій, частки меншості та звичайних акцій підприємства.

Вартість підприємства =

Вартість всіх звичайних акцій підприємства (розрахована за ринковою вартістю)

Вартість боргових зобов'язань (розрахована за ринковою вартістю)

Вартість всіх привілейованих акцій підприємства (розрахована за ринковою вартістю)

Кошти та їх еквіваленти

Вартість капіталу є ціну, яку підприємство сплачує за його залучення з різних джерел. Така оцінка капіталу виходить із того, що капітал має певну вартість, що формує рівень операційних та інвестиційних витрат підприємства.

Перший спосіб – це визначення бухгалтерської (балансової) вартості власного капіталу підприємства. Згідно з цим способом всі активи та зобов'язання враховуються на його балансі за вартістю їхнього придбання або виникнення. Власний капітал розраховується як різниця між балансовою вартістю активів та зобов'язань.

Другий спосіб - спосіб ринкової вартості - у тому, що активи та зобов'язання оцінюються за ринковою вартістю, з якої розраховується власний капітал. Цей метод точніше відбиває реальний рівень захищеності підприємства, дає можливість більш динамічно і реалістично оцінювати вартість власного капіталу, оскільки ринкова вартість активів та зобов'язань постійно змінюється.

Середньозважена вартість капіталуСБК - узагальнюючий показник, що характеризує відносний рівень витрат або загальну суму всіх витрат, що виникають у зв'язку із залученням та використанням капіталу:

де Di - питома вага кожного джерела у загальній сумі

Ki ціна i-го джерела, виражена у відсотках у середньорічному обчисленні

Гранична вартість капіталу- межа ефективності додаткового залучення капіталу з позицій рівня середньої вартості. Вона характеризує приріст вартості капіталу проти попереднім періодом. Гранична вартість капіталу - це річна відсоткова ставка, яка потрібна зі збільшенням капіталу однією грошову одиницю:

де ПСК – гранична вартість капіталу;

∆ССК – приріст середньозваженої вартості капіталу;

∆К – приріст суми капіталу.

Структура капіталу- співвідношення акцій, облігацій, активів, у тому числі складається капітал підприємства, інакше кажучи, співвідношенні власних і позикових коштів. Категорією, що відбиває вплив цього чинника на величину чистий прибуток, є фин. важіль. Ця залежність полягає в тому постулаті, що вартість капіталу залежить з його структури.

Управління структурою капіталу- процес визначення співвідношення використання власного та позикового капіталу, у якому забезпечуються оптимальні пропорції між рівнем рентабельності власного капіталу та рівнем фінансової стійкості, тобто. максимізується ринкова вартість підприємства.

Моделі структури капіталу

Традиційна модельпередбачає, що оптимальна структура капіталу існує, і від неї залежить вартість капіталу. Ціна капіталу залежить від ціни його складових: власного та позикового капіталу. При зміні структури капіталу вартість цих джерел змінюється. Невелике збільшення частки позикового капіталу загальному обсязі джерел не істотно впливає зміну ціни власних джерел. Зі зростанням частки позикових коштів вартість власного капіталу починає збільшуватися зростаючими темпами, а вартість позикового капіталу спочатку залишається незмінною, та був починає зростати. Оскільки ціна позикового капіталу загалом нижче ціни власного капіталу, існує оптимальна структура капіталу (30%-50% частка позикових коштів), у якій середньозважена ціна капіталу має мінімальне значення, отже, ціна підприємства буде максимальної.

Модель Модільяні – Міллерапередбачає аналіз двох фірм: L- фірма, що використовує позиковий капітал і є тому фінансово залежною, та U- фінансово незалежна фірма, яка не приваблює позикові джерела. У процесі розробки своєї моделі Ф. Модільяні та М. Міллер припускали наявність ефективних та досконалих ринків (відсутність комісійних брокерів, однакові відсоткові ставки для всіх інвесторів, безплатність та доступність інформації для всіх, ділимість цінних паперів).

Вартість підприємства, що використовує позикові кошти, дорівнює сумі вартості фінансово незалежної фірми (що не використовує позиковий капітал) та ефекту фінансового левериджу (важеля):

Vl = Vu + ЕФР

![]()

Де: ЕФР – ефект фінансового важеля

Тпр - ставка податку на прибуток підприємства

ЕР – економічна рентабельність підприємства

СРСП – середня розрахункова ставка відсотка

ЗС – позикові кошти

СС – власні кошти

EBIT –чистий операційний прибуток (до виплати відсотків та податків)

Ksu – необхідна прибутковість акціонерного капіталу

Зі зростанням частки позикового капіталу ефект фінансового важеля зростає. Залучати кошти можна доти, доки ЕР > СРСП

Головним недоліком цієї моделі є невідповідність більшості теоретичних припущень реальної ситуації, що складається на ринку. Не враховуються брокерські витрати, витрати, пов'язані з фінансовою скрутою, агентські витрати, реальний стан ринку.

Компромісна модель –враховує недоліки попередніх моделей:

де PVf– наведена вартість очікуваних витрат, пов'язаних із фінансовими

труднощами

PVa –наведена вартість очікуваних витрат, пов'язаних з агентськими

Відносинами

Т - ставка податку на прибуток підприємства

D – ринкова ціна позикового капіталу

Витрати, пов'язані з фінансовою скрутою є додаткові витрати підприємства, що здійснюються при виникненні загрози його банкрутства. Вони виражаються у прямих і непрямих витратах банкрутства. Прямі витрати банкрутства є витрати внаслідок псування майна, оплати правових послуг, адміністративних витрат та ін До непрямих витрат відносяться витрати на забезпечення спеціальних управлінських рішень, пов'язаних з фінансовими труднощами, витрати, пов'язані з діями споживачів, постачальників матеріалів та інших контрагентів. Ці витрати досить великі і іноді досягають до 20% вартості фірми. Таким чином, фінансові труднощі підвищують ціну капіталу фірми за рахунок збільшення очікуваної прибутковості акціонерного капіталу та зменшують вартість фірми.

Агентські витрати є витрати на забезпечення управління компанією та контролю за його ефективністю. Це збільшує ціну позикового капіталу та зменшує ціну акціонерного капіталу, що знижує ефективність залучення позикових коштів.

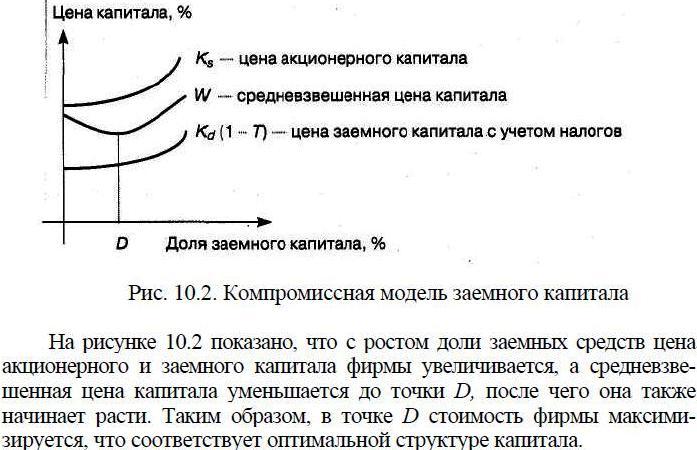

Компромісна модель структури капіталу

Ціна капіталу суб'єкта господарювання багато в чому залежить від його структури.

Структура капіталу підприємства (рис. 55)- це співвідношення між різними джерелами капіталу (власним та позиковим капіталом), що використовуються для фінансування його діяльності. Іноді короткострокові запозичення виключаються із капіталу, тобто визначають структуру капіталу як сукупність джерел, що використовуються для довгострокового фінансування інвестиційної діяльності підприємства. Водночас, якщо короткострокові запозичення здійснюються на постійній основі (що у більшості випадків і відбувається), їх, на наш погляд, слід включати склад капіталу при аналізі структури фінансування.

Рис. 55. Базове визначення структури капіталу підприємства

Оптимальна структура капіталу - таке поєднання боргових зобов'язань та власного капіталу, що максимізує загальну вартість фірми.

Якщо підходити питання визначення оптимальної структури капіталу спозиції відносної вартості джерел фінансування, то необхідно враховувати, що боргові зобов'язання дешевші, ніж акції. Отже, вартість позикового капіталу в середньому нижче, ніж вартість власного капіталу. Звідси випливає, що заміна акцій дешевшим позиковим капіталом зменшує середньозважену вартість капіталу, що веде кросту ефективності підприємницької діяльностіі, отже, кмаксимізації ціни підприємства. Тому ряд теорій фінансового менеджменту будується на висновку, що оптимальна структура капіталу передбачає використання позикового капіталу максимально можливих розмірах.

Але в практичній діяльності слід виходити з урахування того, що заміна акцій дешевшим позиковим капіталом знижує вартість фірми, яка визначається ринковою вартістю власного капіталу цієї фірми.

Крім того, зростання боргу збільшує ризик банкрутства, що може помітно вплинути на ціну, яку потенційні інвестори погодяться заплатити за прості акції цієї фірми.

З використанням позикового капіталу пов'язані також важливі нефінансові витрати як наслідок обмеження свободи дій менеджерів у угодах про позику. Це можуть бути зобов'язання створення додаткових резервних фондів на погашення боргу або обмежуючі умови у оголошенні дивідендів, що безсумнівно знижує вартість бізнесу.

Тому неможливо виробити формулу визначення оптимальної структури капіталу конкретного підприємства. Менеджер, визначаючи, наскільки структура капіталу фірми близька коптимальної, повинен певною мірою покладатися на інтуїцію, яка в свою чергу будується на інформації, що враховує як внутрішньофірмові, так і макроекономічні фактори.

Крім того, залучення фінансових ресурсів із різних джерел має організаційно-правові, макроекономічні та інвестиційні обмеження.

До обмежень організаційно-правового характеру відносяться законодавчо закріплені вимоги до величини та порядку формування окремих елементів власного та позикового капіталу, а також контроль над управлінням компанією з боку власників.

До макроекономічних обмежень входять інвестиційний клімат у країні, країновий ризик, емісійно-кредитна політика держави, діюча системаоподаткування, величина ставки рефінансування ЦП, рівень інфляції.

Обсяг фінансових ресурсів, які компанія може залучити з різних джерел, і термін, на який вони можуть бути залучені до ділового обороту, залежить як від розвиненості фінансового та кредитного ринків, так і від доступності цих коштів для конкретного підприємства. Одним із важливих обмежень формування фінансової структури капіталу є відповідність сфери та характеру діяльності підприємства інвестиційним перевагам акціонерів та/або ступінь довіри підприємству з боку кредиторів.

Таким чином, жодна теорія не може забезпечити комплексного підходу до вирішення проблеми оптимальної структури капіталу підприємства. Тому практично формування економічно раціональної структури капіталу ведеться з урахуванням однієї з наступних принципів:

1.Принцип максимізації рівня прогнозованої рентабельності капіталу.

2. Принцип мінімізації вартості капіталу.

3. Принцип мінімізації рівня фінансових ризиків.

Водночас існує ціла низка фінансових інструментів, за допомогою яких можна підвищити ефективність управління фінансовою структурою капіталу підприємства. Серед них - використання фінансових коефіцієнтів, за допомогою яких можна оцінити вплив процесу зміни фінансової структури капіталу на фінансове становище підприємства та ступінь захищеності інтересів кредиторів та інвесторів. Йдеться про показники, що характеризують фінансову стійкість підприємства та ефективність інвестицій поза ним (рис. 56).

Рис. 56. Поняття фінансової стійкості суб'єкта господарювання

та формула розрахунку коефіцієнта фінансової стійкості

Досягнення фінансової стійкості підприємства поруч із зростанням прибутку і обмеженням ризику вимагає збереження підприємством як платоспроможності, чи ліквідності (фінансовий сенс цього поняття було докладно розглянуто в темі 6), і кредитоспроможності, яка не є синонімом поняття «платоспроможність».

Під кредитоспроможністю підприємства розуміється наявність у нього передумов для отримання кредиту та його повернення термін. Кредитоспроможність позичальника характеризується його старанністю при розрахунках за раніше отриманими кредитами, поточним фінансовим станом та можливістю за необхідності мобілізувати кошти з різних джерел.

Коефіцієнт фінансової стійкості характеризує співвідношення власних та позикових джерел фінансування. Якщо цей показник вище одиниці (є перевищення власних коштів над позиковими), це означає, що підприємство має достатній запас фінансової стійкості.

p align="justify"> Коефіцієнт фінансової залежності (рис. 57) характеризує залежність підприємства від зовнішніх позик і показує, яка частка майна фірми придбана за рахунок позикових коштів. Чим вище даний коефіцієнт, тим більше ризикована ситуація у фінансової стійкості і тим більша ймовірність виникнення дефіциту коштів.

Рис. 57. Формули розрахунку коефіцієнтів фінансової залежності, забезпеченості власними коштами та самофінансування

Коефіцієнт забезпеченості власними коштами характеризує здатність підприємства забезпечувати потребу у фінансуванні оборотного капіталу лише за рахунок власних джерел. Фінансовий станпідприємства вважається задовільним, якщо цей показник дорівнює або перевищує 0,1.

Коефіцієнт самофінансування показує, яку частину інвестицій можна покрити за рахунок внутрішніх джерел підприємства – нерозподіленого прибутку та нарахованої амортизації. Низка авторів розглядає суму нерозподіленого прибутку та амортизації як чистий грошовий потік, або грошовий потік від господарської діяльності підприємства. Тоді коефіцієнт самофінансування має назву "показник грошової віддачі інвестицій". Що цей показник, то вище рівень самофінансування підприємства, отже, вище фінансова стійкість.

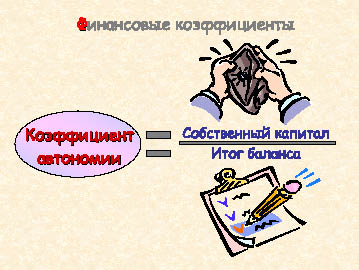

Коефіцієнт автономії (концентрації власного капіталу) характеризує частку власного капіталу фінансової структурі капіталу (рис. 58). Для більшої фінансової стабільності бажано, щоб він був на рівні 0,5-0,6.

Рис. 58. Формула розрахунку коефіцієнта автономії (концентрації власного капіталу)

Ряд авторів відносять коефіцієнт автономії до показників ліквідності, що нам досить логічним, оскільки розраховуватися за своїми зобов'язаннями підприємство має насамперед з допомогою своїх джерел. Водночас цей показник є і важливим коефіцієнтом при оцінці фінансової структури підприємства.

Для забезпечення повної фінансової стійкості менеджмент підприємства поряд із забезпеченням достатньої платоспроможності та кредитоспроможності зобов'язаний підтримувати і високу ліквідність балансу, але цього фінансова структура капіталу повинна формуватися з урахуванням наступних вимог:

Кредиторська заборгованість не повинна перевищувати величину найбільш ліквідних активів підприємства (до них відносяться в першу чергу кошти та короткострокові цінні папери);

Короткострокові кредити та позики та частина довгострокових кредитів, термін погашення яких припадає на даний період, не повинні перевищувати величину швидкореалізованих активів (дебіторська заборгованість, кошти на депозитах);

Довгострокові кредити і позики нічого не винні перевищувати величину повільно реалізованих оборотних активів (запаси готової продукції, сировини й матеріалів);

Власні кошти повинні бути вищими за величину необоротних активів підприємства.

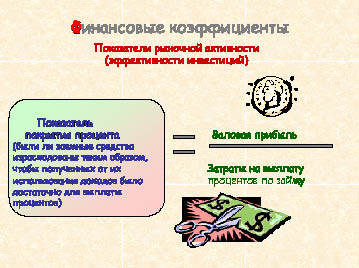

Розглядаючи фінансову структуру капіталу підприємства, необхідно проаналізувати та його здатність обслуговувати постійні платежі – відсотки за позиковий капітал та дивіденди власникам акціонерного капіталу. Для такої оцінки є показники ринкової активності, або ефективності інвестицій.

Коефіцієнт покриття відсотка (рис. 59) характеризує рівень захищеності кредиторів від невиплати відсотків за наданий кредит. Хоча точного емпіричного правила щодо оптимального значення коефіцієнтів покриття відсотків і дивідендів не існує, більшість аналітиків сходяться на думці, що мінімальне значення цього коефіцієнта має бути рівним 3. Зниження цього показника свідчить про підвищення фінансового ризику.

Рис. 59. Формула розрахунку показника покриття відсотка

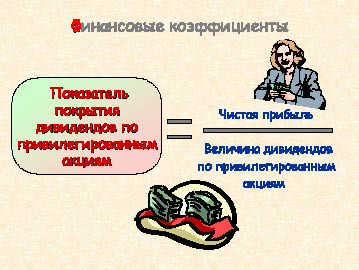

За допомогою коефіцієнта покриття дивідендів за привілейованими акціями (рис. 60) можна оцінити здатність компанії обслуговувати заборгованість по дивідендах перед власниками привілейованих акцій. В даному випадку обчислювач формули - величина чистого прибутку, т.к. дивіденди виплачуються лише із суми прибутку після оподаткування. Очевидно, що чим ближче цей показник до одиниці, тим гірше фінансове становище компанії.

Рис. 60. Формула розрахунку показника покриття дивідендів за привілейованими акціями

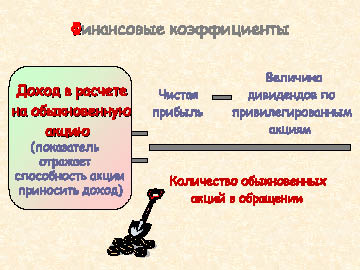

Дохід у розрахунку на звичайну акцію (рис. 61) - основний показник ринкової активності підприємства. Він характеризує здатність акції приносити дохід. Визначається ставленням чистого прибутку, зменшеного на величину дивідендів за привілейованими акціями, до звичайних акцій компанії.

Коефіцієнт покриття дивідендів (рис. 62) оцінює величину прибутку, яка може бути спрямована на виплату оголошених дивідендів за звичайними акціями. Зворотний цьому коефіцієнту показник - коефіцієнт виплати дивідендів, який дорівнює відношенню суми нарахованого дивіденду до доходу однією звичайну акцію і показує, яку частку чистого прибутку фірма спрямовує на виплату дивідендів.

Відсоткова ставка капіталізації доходів (рис. 63) відображає прибутковість інвестованого капіталу та вартість акціонерного капіталу за звичайними акціями. Фінансова суть цього показника в тому, що його можна розглядати як ставку, за якою ринок капіталізує суму поточних доходів.

Рис. 61. Формула розрахунку доходу однією звичайну акцію

Рис. 62. Формула розрахунку коефіцієнта покриття дивідендів за звичайними акціямиОцінюючи фінансову структуру капіталу компанії, слід враховувати, що не існує ідеальних коефіцієнтів, які в стані відобразити все різноманіття господарської діяльності підприємства, як не існує і якихось безумовних показників, яким потрібно прагнути за будь-яких обставин.

Так, ми розглянули, що з фінансової стійкості підприємства необхідна висока частка власного капіталу. Водночас, якщо компанія поза достатньою мірою використовує позикові кошти і обмежується використанням власного капіталу, це може призвести до уповільнення розвитку, падіння конкурентоспроможності, фізичного та морального старіння обладнання, невідповідності характеристик готової продукції вимогам ринку. Все це призводить до зниження валового прибутку, отже, і прибутку на одну акцію, зниження курсової вартості акцій і, як наслідок, зниження ринкової вартості компанії. Водночас, надзвичайно висока питома вага позикових коштів у пасивах свідчить про підвищений ризик банкрутства. Крім того, власники кредитних коштів можуть встановити контроль над фірмою, яка має обмеженою можливістюсамофінансування.

Рис. 63. Формула розрахунку процентної ставкикапіталізації доходів

Найчастіше, фінансові коефіцієнти лише підказка того, що відбувається на підприємстві, які зміни та тенденції, як вони впливають на розвиток бізнесу. Фінансові показники допомагають отримати відповіді на найважливіші питання, пов'язані з поточною та стратегічною діяльністю підприємства, такі як:

-Що важливіше цьому етапі діяльності підприємства - висока рентабельність чи висока ліквідність?

-Яка оптимальна величина необхідного підприємству короткострокового кредиту?

-Яку частину прибутку розподіляти як дивіденди?

-Проводити нову емісію акцій чи залучати позиковий капітал? і т.п.

Зрештою, після ухвалення будь-якого рішення, пов'язаного з управлінням фінансовою структурою капіталу, слід пам'ятати про одну з головних цільових установок фінансового менеджменту - максимізації прибутку компанії.

Впливати на прибутковість підприємства можна шляхом зміни обсягу та структури пасивів.

Розглянемо для прикладу показники діяльності чотирьох фірм, однакових у всьому, крім величини та вартості позикового капіталу.

Отже, фірма Ане використовує позикового капіталу, фірма Вімеє позику під 8%, фірма С-під 12%, афірма Д - під 16%. Дохід на інвестиції (прибутковість вкладеного капіталу) кожної фірми становить 12%. Номінальна вартість акцій - 10рублів, податок на прибуток - 20%.

Незважаючи на те, що всі фірми мають однаковий обсяг і прибутковість інвестицій, фірма забезпечує своїм акціонерам дохід на акції більший, ніж фірма А, що взагалі не використовує позиковий капітал. Дохід на акції фірм АїЗ, попри різну структуру капіталу, однаковий. Найменший дохід на акції отримають акціонери фірми Д. Отриманий результат обумовлений двома причинами:

1)так як відсотки за кредит віднімаються з доходу, як правило, до стягування податків, фінансування за рахунок позикового капіталу знижує оподатковуваний прибуток і залишає велику суму доходів урозпорядженні акціонерів фірми;

2)компанія може при ефективному використанні позикового капіталу мати додатковий дохід, який після виплати відсотків інвесторам може бути розподілений між акціонерами.

Для цього величина доходу на вкладений капітал (ДНІ) має бути вищою за проценти, які фірма платить за використання позикового капіталу.

Так, фірма В, оплачуючи позику під 8%, забезпечує прибутковість його використання в 12%, що підвищує дохідність її акцій порівняно з фірмою А. В даному випадку йдеться про позитивний ефект фінансового важеля (рис. 64). Уфірми Рівень ДНІ співпадає сценою позикового капіталу, тому дохід на її акцію дорівнює доходу на акцію фірми А. Ефект фінансового важеля нульовий. Фірма Д, оплачуючи позику під 16% і маючи ДНІ, рівну 12%, піддається впливу негативного ефекту фінансового важеля.

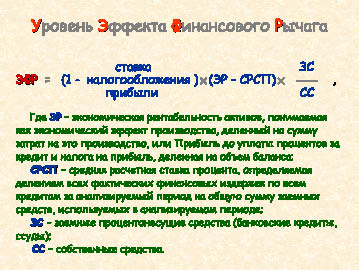

Рис. 64. Поняття фінансового важеля

З формули розрахунку рівня ефекту фінансового важеля (рис. 65) видно, що позитивна, негативна чи нульова величина ефекту фінансового важеля залежить від різниці між економічною рентабельністю активів (ЕР) та середньою розрахунковою ставкою відсотка (СРСП) (так званого диференціала фінансового важеля). Якщо ЕР>СРСП, то диференціал, і ефект фінансового важеля позитивний; якщо ЕР< СРСП - отрицательный; если ЭР = СРСП - нулевой.

Рівень ефекту фінансового важеля залежить також від співвідношення позикових та власні кошти підприємства (так званого плеча фінансового важеля). Якщо величина позикових коштів вище за величину власного капіталу, сила впливу фінансового важеля зростає, якщо нижче - падає.

Впливає на рівень ефекту фінансового важеля і ставка оподаткування прибутку, причому чим нижчий, тим більшу силу впливу має ефект фінансового важеля.

При визначенні оптимальної величини позикового капіталу, яка може залучатися підприємством на фінансування своєї господарську діяльність, необхідно враховувати, що з структури капіталу залежить як дохідність, а й фінансовий ризик.

У разі фінансовий ризик сприймається як відхилення фактичного результату від запланованого.

Рис. 65. Формула розрахунку рівня ефекту фінансового важеля

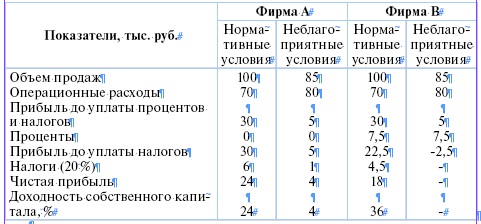

Ілюстрацією впливу позикового капіталу на ризик та прибутковість підприємницької діяльності може бути наступний приклад. Фірми Аі Вміють однакові активи (100тис. руб.), Обсяг продажів (100тис. руб.) І операційні витрати (70тис. руб.). Різна лише структура капіталу - фірма Афінансується тільки за рахунок власного капіталу (100тис. руб.), Фірма В-за рахунок власного (50тис. руб.) І позикового (50тис. руб. Під 15%) капіталу.

Таким чином, за нормальних умов фірма забезпечує своїм акціонерам дохід на акції в розмірі, що в півтора рази перевищує дохід на акції фірми А. Разом з тим, позасприятливі умови, де обсяг продажів нижче, а витрати вище очікуваних, прибуток на акціонерний капітал фірми , що зазнала впливу фінансового важеля, впаде особливо різко, виникнуть збитки. Фірма А, внаслідок стійкішого балансу, зможе легше перенести спад виробництва.

Звідси випливає, що фірми з низькою часткою заборгованості менш ризиковані, але вони позбавлені можливості використання позитивного ефекту фінансового важеля збільшення прибутковості власного капіталу. Фірми відносно високою часткою позикового капіталу можуть мати більш високу прибутковість власного капіталу, якщо економічні умови сприятливі, але вони піддаються ризику втрат, якщо виявилися в умовах спаду або фінансові розрахунки менеджерів фірми не справдилися. При цьому необхідно враховувати, що, якщо лише невелика частина вкладень здійснюється власниками, то ризики підприємства несуть в основному кредитори.

Резюмуючи вищевикладене, зазначимо, що структура капіталу підприємства повинна забезпечувати найбільш ефективне співвідношення між показниками рентабельності та фінансової стійкості. Для вирішення цієї однієї з найскладніших завдань фінансового менеджменту процес оптимізації структури капіталу суб'єкта господарювання повинен включати кілька етапів:

1.Аналіз капіталу з метою виявлення тенденцій динаміки обсягу та складу капіталу та їх впливу на ефективність використання коштів та фінансову стійкість фірми.

2.Оцінка основних чинників, що впливають структуру капіталу.

3.Оптимізація структури капіталу за критерієм максимізації рентабельності власного капіталу одночасною оцінкою розміру фінансового ризику та ефекту фінансового важеля.

4. Оптимізація структури капіталу за критерієм мінімізації його вартості, для чого визначається ціна кожного елемента капіталу та розраховується його середньозважена вартість на основі багатоваріантних розрахунків.

5.Диференціація джерел фінансування за критерієм мінімізації рівня фінансових ризиків.

6. Формування цільової структури капіталу, яка є максимально рентабельною та мінімально ризиковою.

Після цього можна розпочинати роботу із залученням фінансових ресурсів та відповідних джерел.

ВПРАВИ

10.1. На основі даних бухгалтерської звітності компанії, наведених взадании6.1, визначити показники фінансової стійкості та ринкової активності цієї компанії.

10.2. Визначити рівень ефекту фінансового важеля, якщо:

Виручка від реалізації - 1 млн. 500 тис. руб.

Змінні витрати - 1 млн. 050 тис. руб.

Постійні витрати - 300 тис. руб.

Довгострокові кредити - 150 тис. руб.

Короткострокові кредити - 60 тис. руб.

Середня розрахункова ставка відсотка - 25%

Власні кошти - 600 тис. руб.

Умовна ставка оподаткування прибутку – 1/5

10.3. Знайти рівень ефекту фінансового важеля, якщо:

Продажі - 230000 одиниць за продажною ціною за одиницю 17рублів,

Фіксовані витрати - 310000 рублів,

Змінні витрати на одиницю - 12рублів,

Заборгованість - 420000 рублів під 11% річних в середньому,

Акціонерний капітал - 25000 звичайних акцій за ціною 60 рублів за акцію.

Чи сприятливий фінансовий важіль і чому? Припустимо, інша фірма має таку ж вартість акцій, ДНІ, суму активів, як ця фірма, і не має запозичень. Яка фірма має більший прибуток на акцію?

10.4. Визначити рівень ефекту фінансового важеля, якщо:

Обсяг продажів - 9,25 млн. руб.

Операційні витрати - 8,5 млн. руб.

Заборгованість - 6 млн. руб. під 15% річних.

Пайовий капітал - 7,2 млн. руб.

Ставка оподаткування прибутку 24%.

Чи сприятливий фінансовий важіль? При якій ціні позикового капіталу сила впливу ефекту фінансового важеля дорівнюватиме нулю?

10.5. Міні-кейс «Фінансові альтернативи»

П'ятниця, 15:00. Владислав Мамлєєв закінчує щотижневий звіт у офісі інвестиційної фірми «ІВНВ». Станіслав Буробін, партнер фірми, вже тиждень перебуває у відрядженні. Він поїхав по області, відвідуючи потенційних клієнтів фірми та пропонуючи інвестувати їх вільні фонди за допомогою ІВНВ. У середу він зателефонував і сказав секретареві Владислава, що надішле свої рекомендації факсом у п'ятницю. Щойно секретарка принесла цей факс. У ньому мають бути рекомендації щодо вкладень у цінні папери для трьох клієнтів фірми. Владислав має зателефонувати цим клієнтам та запропонувати це на обмірковування.

Текст факсу: Владиславу Мамлєєву. ІВНВ. Мені запропонували покататися на лижах на уїк-енд. Повернусь у середу.

Мої рекомендації: (1) прості акції; (2) привілейовані акції; (3)облігації сваррантом; (4)конвертовані облігації; (5) відгукні дебентури. Стас».

Владислав знімає слухавку, щоб зателефонувати до клієнтів. Раптом йому спадає на думку, що пропозиції не відповідають інвестиційним потребам клієнта. Він знаходить шафі досьє кожного з цих трьох клієнтів. До них вкладено короткі довідки, складені Станіславом. Він читає ці довідки:

Фірма "МТВ". Потребує 8 мільйонів рублів зараз і по 4 мільйони в наступні чотири роки щорічно. Пакувальна фірма, що швидко зростає на трьох регіонах. Прості акції продаються через брокерські контори. Акції фірми недооцінені, але мають піднятися найближчими 18місяцями. Готові випуск цінних паперів будь-якого типу. Гарний менеджмент. Очікується помірне зростання. Нові машини мають суттєво підняти прибутковість. Нещодавно погасила борг у 7 мільйонів рублів. Немає боргів, крім короткострокових.

Фірма «Строганівські заводи». Потребує 15мільйонів рублів. Застарілий менеджмент. Акції недорогі, але очікується зростання. Відмінний прогноз на зростання та прибутковість наступного року. Низьке співвідношення позикових коштів до капіталу, фірма намагається викуповувати борги до дозрівання. Утримує більшу частину прибутку, виплачуючи дрібні дивіденди. Керівництво не хоче допускати аутсайдерів до управління та права голосу. Гроші потрібні для закупівлі обладнання із виробництва сантехнічного обладнання.

Фірма «Брати Демидови». Потребує 25 мільйонів рублів для розширення меблевого виробництва. Фірма почалася як сімейний бізнес, а тепер має 1300 працівників, 45 мільйонів у продажах і продає свої акції через брокерські контори. Шукає нових акціонерів, але не хоче продавати свої акції дешево. Пряма позикова потужність трохи більше 10мільйонів рублів. Добротний менеджмент. Гарні перспективи зростання. Дуже добрі доходи. Повинна спалахнути інтерес інвесторів. Банк охоче кредитує фірму короткостроково.

Прочитавши ці довідки, Владислав запитав у секретаря Станіслава, чи не залишав той якихось матеріалів за цими фірмами. Відповідь: «Не залишав, але сьогодні вранці дзвонив і просив підтвердити, що інформація вдосьє клієнтів є достовірною і ним особисто перевірена».

Владислав обміркував ситуацію. Можна, звісно, відкласти рішення на наступний тиждень. Але є ще дві години сьогодні, і якщо подумати, то часу достатньо, щоб зробити пропозицію точнішою: які цінні папери рекомендувати кожному з клієнтів конкретно окремо. Вирішено: складу більш аргументовані пропозиції та зателефоную клієнтам, як обіцяв, сьогодні.

Питання (для роботи в малих групах): Який профіль фінансування найкраще підходить кожному з клієнтів?

КОНТРОЛЬНІ ТЕСТИ

1.Структура капіталу – це:

1) співвідношення між різними джерелами капіталу

2) ставлення боргових зобов'язань до суми активів

3) співвідношення вартості простих та привілейованих акцій підприємства

2. Рівень ефекту фінансового важеля:

1) завжди позитивний

2) завжди негативний

3) може бути як позитивним, так і негативним

4) завжди дорівнює нулю

3.Вказати норматив коефіцієнта забезпеченості власними коштами:

1) ≥ 1,0

2) ≥ 0,1

3) ≥ 0,5

4.Если величина позикових коштів стає вище величини власного капіталу підприємства, сила впливу фінансового важеля:

1) зростає

2) падає

3)залишається без зміни

5.Диференціал фінансового важеля - це:

1) різниця між вартістю власного та позикового капіталу підприємства

2) різниця між економічною рентабельністю активів та середньою розрахунковою ставкою відсотка

3) різниця між отриманими доходами та понесеними витратами за звітний період

6. Фінансова стійкість підприємства:

1)залежить від співвідношення власних та позикових джерел фінансування

2) залежить від ціни позикових джерел фінансування

3)залежить від співвідношення оборотного та позаоборотного капіталу

7.Для визначення частки власного капіталу у фінансовій структурі капіталу використовується показник:

1) коефіцієнт фінансування

2) коефіцієнт фінансової стійкості

3) коефіцієнт маневреності

4) коефіцієнт автономії

8. Для оцінки можливості обслуговувати відсотки за позиковий капітал служать:

1) показники ринкової активності

2) показники ділової активності

3) показники фінансової активності

Структура капіталу є необхідною умовою зниження витрат виробництва, підвищення віддачі інвестицій, і навіть прискорення кругообігу та обороту капіталу, що у результаті веде до підвищення доходів підприємства. Оптимальна структура капіталу дозволяє підприємству найповніше реалізувати свої виробничі можливості.

Структурування капіталу промислового підприємства дозволяє провести як якісну, і кількісну оцінку капіталу, і навіть охарактеризувати ефективність його використання. Аналіз капіталу підприємства є найважливішим етапом у відтворювальному процесі та вдосконаленні якості капіталу.

Можна структуру капіталу як статей балансу певну дату і оцінити його ліквідність.

Баланс представляється як список активів і пасивів підприємства, в якому відображено основний та оборотний капітал, або, за російською термінологією, основні та оборотні виробничі фонди.

Основний капітал- частина продуктивного капіталу, яка протягом тривалого терміну використовується у виробництві та переносить свою вартість на готовий продукт поступово, у міру зношування. Оборотний капітал- частина продуктивного капіталу, вартість якої переноситься на створений продукт та повертається у грошовій формі протягом одного кругообігу.

Використання застарілих, зношених фондів значно знижує активну частину виробничого капіталу. У той самий час пасивна частина основного капіталу щодо зростає, оскільки зростає вартість капітальних будов - будівель, споруд тощо. Досить низькі показники, що характеризують вікову структуру основних фондів. Значно загострилася проблема заміни застарілого обладнання, найбільш зношеними виявилися машини та обладнання, передавальні пристрої, транспортні засоби.

Перед підприємством стоїть складне завдання удосконалення відтворювальної структури капіталу як основи розвитку виробництва. Класифікуючи складові цієї структури за джерелами формування, виділимо три основні компоненти: власний капітал, позиковий та залучений. Оптимізація відтворювальної структури дозволить підприємствам зміцнити своє фінансове становище (фінансову стабільність), привернути увагу потенційних інвесторів.

У сучасних умовах задача оптимізації відтворювальної структури ставить перед підприємством низку проблем. Насамперед, це проблема використання власних коштів підприємства (власного капіталу), формування яких відбувається насамперед із прибутку та амортизаційних відрахувань.

Виділяють також вартісну структуру капіталу підприємства, що визначає сукупність основного та оборотного капіталів. Визначення пропорцій співвідношення між ними в сучасних умовах вирішальною мірою залежить від відтворювальної структури, що визначає мобілізацію власних та позикових коштів, джерел їх формування.

Необхідно відзначити, що капітал підприємств має подвійну природу, що зазвичай представлено як активна та пасивна частини балансу підприємства. Аналіз активної частини виробничого капіталу дозволяє зробити висновки про його якісні та кількісні зміни, визначити ліквідність капіталу, охарактеризувати реальні відтворювальні процеси зменшення або збільшення капіталу. Наприклад, стан основного капіталу підприємства буде основою для прийняття рішень про подальше інвестування (капіталовкладення) підприємства, аналіз оборотного капіталу дозволяє виявити резерви зниження витрат виробництва та істотно впливати на відтворювальний процес.

Але розгляд тільки активної частини капіталу не завжди дозволяє провести якісний аналіз, тому необхідно розглядати структуру капіталу, представлену в пасивній частині балансу (пасивного капіталу), як джерело формування оплати майна та зобов'язань (фінансовий капітал).

Фінансовий капітал також можна розділити на великі групи - власний і залучений, або позиковий капітал (див. рис.2).

Співвідношення між власними та позиковими коштами - один із найважливіших фінансових показників роботи підприємства. Важливість цього показника полягає у виборі економічної політики підприємства при використанні різних засобів або власних або залучених, що особливо важливо для процесу розширеного відтворення капіталу підприємства.

В цілому ж, характеризуючи структуру капіталу підприємства, необхідно враховувати, що активний (функціонуючий виробничий) капітал та пасивний (фінансовий) є двома взаємопов'язаними компонентами, представленими на схемі (рис.9.2).

Оскільки основною організаційно-правовою формою підприємств нині виступають акціонерні товариства, розглянемо структуру акціонерного капіталу відповідно до принципів його формування. При освіті товариства кожен засновник отримує кількість акцій, пропорційне внесеній частці, яку він може претендувати під час проведення ліквідаційних заходів. Отже, акціонерний капітал складається з окремих елементів - акцій і, можна сказати, постає як заборгованість товариства акціонерам.

Відповідно до Закону РФ "Про акціонерні товариства" допускається проводити структуризацію акціонерного капіталу. До 25% його можуть становити привілейовані акції, решта – прості акції.

Акціонерний капітал має емісійну природу, виникаючи внаслідок випуску та продажу цінних паперів товариства. Оплата може здійснюватися як грошима, і іншими засобами. Тому формування активів залежатиме від способу оплати. Виділивши складові акціонерного капіталу, необхідно також зробити їхню ринкову оцінку. І тут виходить реальна структурована ринкова оцінка.

Додатковий капітал є емісійний дохід від розміщення акцій та резерви, отримані при переоцінці основних засобів. Нині ця складова який завжди відбиває реальні джерела власні кошти підприємств. Так, переоцінка здійснюється з використанням певних коефіцієнтів, які можуть і не узгоджені з реальними ринковими показниками.

Акції, облігації та інші цінних паперів є фіктивним капіталом, оскільки вони лише висловлюють вартість реального капіталу, задіяного у процесі виробництва, але самі вартості немає і у процесі виробництва не функціонують. Ця двоїста природа капіталу акціонерного товариства може істотно впливати на розвиток підприємства. Наприклад, зниження ринкової вартості акцій на ринку цінних паперів може спричинити відтік фінансових ресурсів підприємства у вигляді вилучення вкладів акціонерами (засновниками), зменшення вкладів тощо. Підприємство може бути в умовах, коли наявний реальний капітал, що має високу вартість і виробничий потенціал, знецінюватиметься і не зможе нормально функціонувати. Така ситуація склалася внаслідок фінансової кризи у серпні 1998 р.

Необхідно враховувати органічну будову капіталу. Технічна будова капіталу є відношення між масою застосовуваних засобів виробництва та кількістю праці, необхідною для їх застосування. Вартісна будова є відношення вартості засобів виробництва (постійний капітал – З) до вартості робочої сили (змінний капітал – V). Зростання органічної будови капіталу показує, що взаємозв'язок технічного та вартісного його будови пришвидшується з розвитком науково-технічного прогресу. Сьогодні, під робочою силою, тобто. змінним капіталом - розглядається людський капітал, і зміни у його структурі теж визначаються розвитком НТП. Сучасне устаткування, технології вимагають високого рівня кваліфікації, досвіду, освіти, тобто. виводять чинник робочої сили в якісно новий рівень розвитку.

9.2. Структура капіталу підприємства

Важливу роль грає також наявність у активах підприємства нематеріальних активів. "Нематеріальний" капітал зазвичай не відображається у фінансових документах, не має вартісної оцінки, але бере участь у процесі отримання прибутку і сам його приносить. Найчастіше цей капітал є основою організації виробництва. До нього відносять: підприємницькі (ділові) ідеї; канали розподілу вироблених товарів (канали збуту); ділові зв'язки; володіння певними секретами виробництва (технології, технічні рішення, рішення у сфері дизайну тощо); володіння ексклюзивною інформацією економічного чи ділового характеру. Усе це за певних умов істотно впливає на величину прибутку і рівень розвитку.

Нематеріальні активи поділяються на кілька великих груп:

1) права на власність (користування землею, природними ресурсами тощо);

2) інтелектуальна власність – результат розумової праці, "ноу-хау", авторські свідоцтва, патенти, ліцензії, підприємницькі ідеї тощо;

3) організаційно-комерційні витрати, пов'язані із заснуванням юридичної особи.

Основною вимогою сучасної економіки є пошук оптимального співвідношення між матеріальними та нематеріальними активами підприємства. Від взаємодії цих двох факторів залежать результати всієї господарської діяльності підприємства, його конкурентоспроможність та прибутковість, якісна організація роботи, інноваційна активність. Використання обґрунтованих комерційних розрахунків як дозволяють підприємству отримати високий прибуток, а й забезпечать можливості його подальшого розширеного відтворення.