Упорядковану систему збору реєстрації та. Питання: Що таке бухоблік

Бухоблік — система обліку, яка збирає інформацію про діяльність організації та її фінансове становище. Враховується кожна дія у житті ТОВ, а наприкінці року дані узагальнюються в один звіт, який називається «бухгалтерська звітність».

Цей звіт насамперед потрібен податковій та Росстату, його здають щороку до 31 березня. Ще на звіт дивляться банки при видачі кредиту, щоб оцінити фінансовий станпозичальника, та інвестори, щоб визначити, наскільки привабливо вкладатися у бізнес.

Бухгалтерський облік приносить користь навіть власникам ТОВ. Наприклад, допомагає прийняти рішення щодо подальшого розвитку організації або розрахувати дивіденди.

Рахунки, проведення, дебет та кредит

День у день в організації відбуваються господарські операції: компанія продає товари, закуповує матеріали у постачальників, надає послуги клієнтам, виплачує зарплату співробітникам. Кожну операцію слід підтверджувати документом: договором, актом, накладною, платіжкою тощо. А на кожен документ у бухобліку створюється проводка. Подальше пояснення не обійдеться без бухгалтерських термінів, тому невелика розшифровка.

У бухобліку є рахунки. Кожен об'єкт обліку діяльності ТОВ вважається окремим рахунком та має код:

- товари - 41 рахунок,

- каса - 50 рахунок,

- розрахунковий рахунок - 51 рахунок,

- розрахунки з постачальниками - 60 рахунок,

- розрахунки з покупцями - 62 рахунок,

- податки - 68 рахунок,

- та ще багато інших.

Позначення допомагає швидше записувати та знаходити інформацію про все, що відбувається в організації.

Господарські операції відбиваються у грошовому вираженні двома рахунках — це називається проводкою. Вона показує перехід грошей із одного бухгалтерського рахунку на інший. Ви вже могли бачити, як проводка записується:

Надійшли товари від постачальника на 50 000 рублів: на підставі вхідної накладної необхідно зробити проведення «Дебет 41 - Кредит 60».

Ця проводка означає, що на рахунку "Товари" сума збільшилася на 50 000 рублів, а на рахунку 60 "Розрахунки з постачальниками" сума зменшилася.

Проведення записується за дебетом одного рахунку та за кредитом іншого. Можна говорити, що за дебетувідбивається надходження на бухгалтерський рахунок, а по кредиту- Списання.

Так проводками документується все життя організації, а наприкінці року підбиваються підсумки: вважаються початкові залишки, обороти по кожному рахунку та кінцеві залишки. У цьому й є бухоблік.

Куди записувати цей бухоблік

Для запису всіх проводок, оборотів та залишків за рахунками існують різні документи. Їх називають регістрами бухгалтерського обліку. Матері бухгалтери використовують величезну різноманітність форм, але для початку достатньо знати про найнеобхідніші.

Оборотно-сальдова відомість— основний документ, який є великою таблицею з даними: які залишки були початку періоду, яку суму відбулося операцій і що залишилося на кінець. Бухгалтери мають здатність знаходити за такою таблицею всі невідповідності, тому дуже люблять цей документ.

Картка рахункуще один популярний документ, в якому зберігається історія всіх проводок по кожному рахунку. Допомагає розібратися, звідки взялася конкретна проводка і як вона вплинула стан конкретного рахунку.

Бухгалтерська звітність- Для багатьох головна мета, заради якої ведеться бухоблік. Це кілька форм звітів, у яких міститься інформація у грошах про майно, борги, виручці, прибутку, витрати і фінансові результати. Бухотзвітність складають і затверджують за підсумками кожного року і здають у податкову та Росстат до 31 березня.

Чи можна впоратися без бухгалтера?

У організацій на УСН та ЕНВД не так багато операцій, тому з бухобліком може впоратися сам директор. Щоб це оформити з погляду закону, треба видати наказ про покладання таких обов'язків. Завантажте форму наказу в Ельбена на вкладці «Співробітники».

Бухгалтерський облік суворо регламентується законодавством. Щоб навчитися всім правилам та стандартам, бухгалтери витрачають кілька років. Директор не може собі такого дозволити. Ми постаралися знайти вихід і зробили в Ельбі доступний бухоблік без спеціальних знань проводок, рахунків та інших бухгалтерських штучок.

В Ельбі ви відображаєте зрозумілі операції з життя ТОВ, на підставі цього сервіс самостійно формує проводки, не перевантажуючи вас складними бухгалтерськими термінами. Коли ви завантажуєте банківську виписку, то бачите звичні надходження та списання грошей за рахунком, але в цей момент Ельба вже відобразила у бухобліку потрібну проводку. Вид проведення залежить від типу операції в грошах. Наприклад, якщо це оплата послуг від клієнтів, то буде проведено дебет 51 «Розрахункові рахунки» — кредит 62 «Розрахунки з покупцями».

Так само відбувається, коли ви формуєте документи клієнтам, заводите вхідні документи від постачальників, видаєте зарплату співробітникам, сплачуєте податки та внески, отримуєте та гасите кредит. Ельба сама дбає про проводки та веде за вас бухгалтерський облік.

В Ельбі ви не знайдете проводок, рахунків, оборотно-сальдової відомості та інших інструментів, якими професіонали користуються щодня. Тільки під час підготовки бухгалтерської звітності за підсумками року можна подивитися всі обороти та залишки за рахунками. Якщо ви по-справжньому любите бухгалтерію з усіма її складовими, придивіться до наших друзів - сервісу Контур. Бухгалтерія.

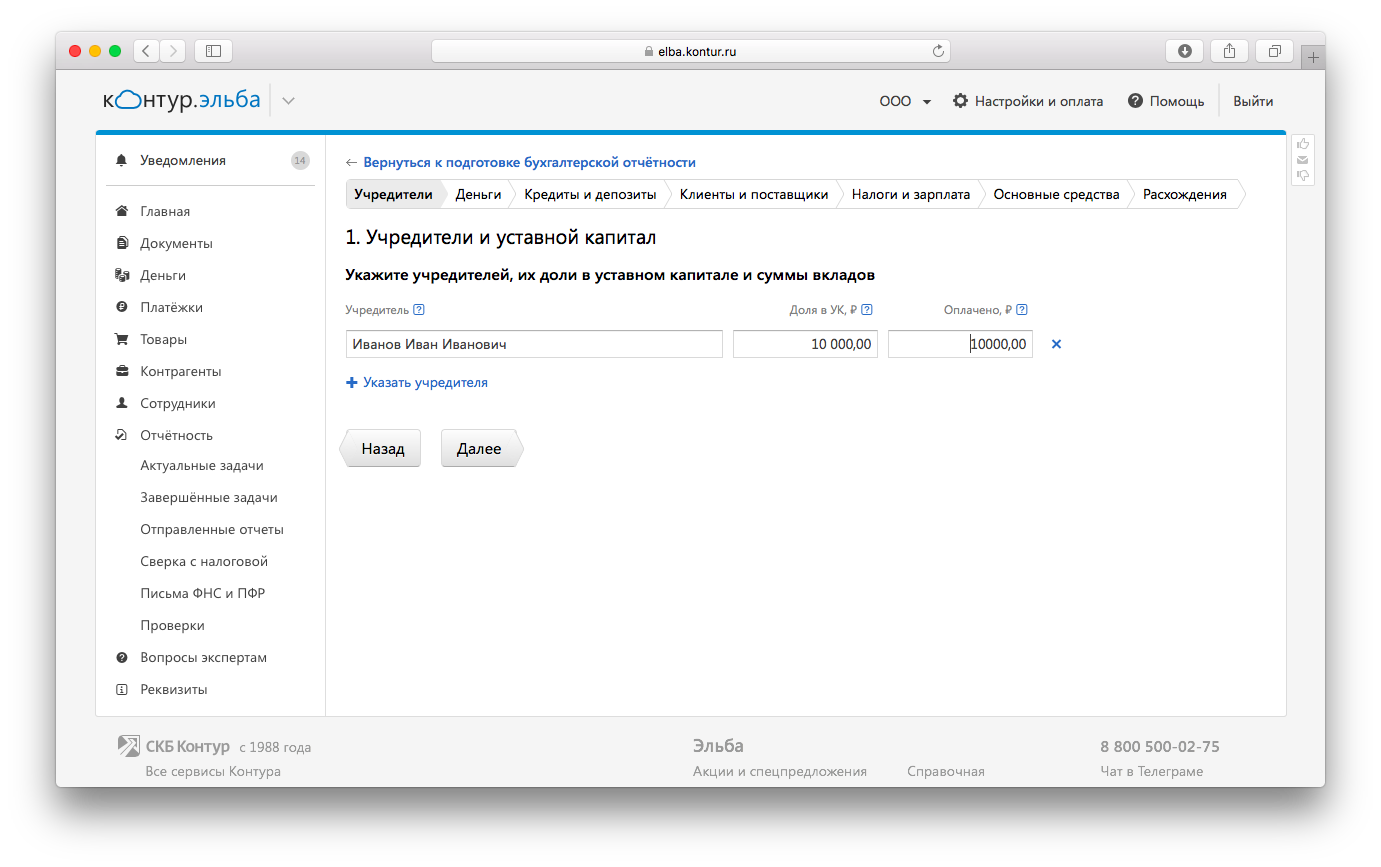

Як підготувати бухгалтерську звітність в Ельбі

Перш ніж розпочати підготовку бухобліку, затвердіть свої правила бухобліку і план рахунків. І тому існує спеціальний документ, який називається «Облікова політика». У ньому організація прописує, як враховує собівартість товарів та матеріалів, як нараховує амортизацію на основні засоби, які шаблони документів використовує та інші бухгалтерські прийоми. Ваш бухоблік веде Ельба, тому ми підготували шаблон облікової політики. Вам залишиться вставити свою назву, роздрукувати, поставити підпис із печаткою та зберігати у себе на випадок податкової перевірки. Якщо такий документ вже є, з 2015 року його потрібно замінити, щоби врахувати нововведення.

Тепер можна приступати до бухобліку. На вкладці «Звітність» на вас чекає завдання Підготувати та надіслати бухгалтерську звітність за 2016 рік

Ельба готує бухгалтерську звітність у покроковому майстру. Ваше головне завдання — перевірити всі дані, вказані протягом року, і додати інформацію, що не вистачає. Ось кілька кроків, які важливі для правильного бухобліку та формування звітності.

Дані бухобліку за минулий рік

У організацій, що реєструвалися до жовтня 2015 року, бухгалтерська звітність містить показники за кілька років. Тому якщо раніше замість Ельби звітність робив бухгалтер або інший сервіс, насамперед вкажіть дані зі звіту за 2015 рік.

Дані із зарплати працівників

Перевірте, що у працівників вказані всі нарахування: оклади, премії, відпускні, відрахування, лікарняні та допомога. Податки та страхові внескиіз зарплати Ельба розрахує автоматично.

Документи

У ТОВ важливий кожен документ, який несе у собі господарську операцію: договори, акти, накладні, рахунки-фактури, платіжні документи, авансові звіти, відомості. Не всі їх потрібно додавати в Ельбу, але обов'язково слід зберігати на випадок податкової перевірки.

Для підготовки бухотзвітності в Ельбі потрібно додати:

- акти та накладні, які ви виставляли клієнтам;

- вхідні акти, накладні від постачальників та авансові звіти від працівників з підзвітних грошей.

Зверніть увагу на статус вихідних документів: непідписані акти не потраплять до звіту. Простежте, щоб у документах були заповнені кількість, одиниці виміру та ціна: Ельба сама виведе список некоректно заповнених документів.

Якщо виявиться, що частина документів відсутня, зверніться до своїх контрагентів.

Гроші

Важливо відобразити всі надходження та списання грошей по банку та по касі. Обов'язково перевірте типи операцій, оскільки саме від цього залежить, які проводки сформує Ельба. Якщо відповідного типу операції немає, слід вибрати тип «Інше» і вказати рахунок бухобліку.

Залишки на 1 січня

Організаціям, які нещодавно зареєструвалися та вперше здають бухотзвітність, достатньо вказати інформацію про засновників та їх частки у статутному капіталі.

Якщо вашому ТОВ кілька років і раніше бухоблік формував бухгалтер або інший сервіс, то тепер Ельбе потрібно задати початкову точку, від якої формуватиметься бухгалтерський облік. Для цього знадобиться кілька даних на 1 січня цього року:

- Залишок товарів складі;

- Частки у статутному капіталі та суми вже внесених вкладів засновниками;

- Залишки на банківських рахунках та касі;

- Виплати за кредитами, що залишилися, і залишок на депозитах;

- Борги, переплати та аванси за розрахунками з контрагентами, з податків, із зарплати та підзвітним сумам працівників;

- Вартість основних засобів та нематеріальних активів, нарахована амортизація (як вважати амортизацію, описано у статті).

Ельба зіставить залишки на 1 січня з показниками бухобліку за минулий рік. При розбіжностях можливі 2 варіанти: ви неправильно оцінили залишки початку року або минула звітність складена неправильно. Якщо причина неправильної звітності за минулий рік, поверніться на перший крок і переключіть майстер у режим формування даних за два роки.

Товари

Товари

p align="justify"> Для формування правильної бухотзвітності, товари потрібно утримувати в повному порядку. Якщо Ельба виявить мінусовий залишок на складі, можливо, у вас не вистачає інформації про надходження товару від постачальника. Перевірте, що ви правильно завели всі документи щодо цього товару.

Зверніть увагу на співвідношення одиниць виміру. Ви можете закуповувати товар у коробках, а продавати штуками, тоді товар потрібно вказати кількість штук у кожній коробці.

Податки

Сума податку потрібна, щоби правильно відобразити всі розрахунки з державою. Податок ЕНВД вкажіть прямо зі звіту рядка 040 розділу 3. А податок УСН Ельба підставить автоматично з виконаного завдання за звітністю УСН.

Бухдовідки

Після того, як ви додасте в Ельбу всі документи, надходження і списання і приберетесь в товарах, відобразіть бухгалтерські довідки.

Деякі проводки поки що не піддалися автоматизації в Ельбі. Наприклад, нарахування агентської винагороди за звітом агента або визнання доходу в бухобліку за договором оферти. Такі операції потрібно відобразити в бухобліку «ручними» проводками. За правилами для ручних проведення існує окремий документ — бухгалтерська довідка. Цьому ми присвятили окрему.

Звіряє борги з контрагентами та співробітниками

Допомагає перевірити доги та переплати на кінець року. Звірка складається з двох кроків: спочатку доведеться звірити борги по співробітникам, а потім контрагентам. По кожному з них Ельба підрахувала підсумкові суми — скільки вам винні, і скільки ви маєте. Якщо дивлячись на суми, ви розумієте, що хтось не має рації, перейдіть у картку звірки з контрагентом, клікнувши за його назвою. Тут усі розрахунки згруповані за категоріями. Розібратися в сумах допоможуть документи з операцій, які доступні за посиланням «Показати документи». А підказки, що випливають, натякнуть, де саме шукати помилку, що закралася.

Після того, як вся необхідна інформація про ваше ТОВ опиниться в Ельбі, сервіс сформує вам оборотно-сальдову відомість та бухгалтерську звітність. Звіт потрібно надіслати через інтернет або здати у паперовому вигляді до податкової та Росстату.

Хоч би якою простою була підготовка бухотзвітності, вона вимагає часу. Це найємніший звіт, для якого необхідно перевірити всі операції за минулий рік. Якщо ви ще не відкривали завдання з бухобліку, скоріше розправтеся з нею і знову забудьте на найближчий рік. А якщо ви вже все здали, то ви наш герой!

Венедикт

Бухгалтерський облік .... а не облік бухла

Фредеріка

Це бухарестський дільничний;)

Станіславівна

БУХГАЛТЕРСЬКИЙ ОБЛІК - ведення грошових, кількісних операцій з будь-якої продукції

Бухгалтерський облік - впорядкована система збору, реєстрації та узагальнення інформації у грошах про стан майна, зобов'язань організації та їх зміни (руху грошових коштів) шляхом суцільного, безперервного та документального обліку всіх господарських операцій. Іншими словами, даний вид обліку повинен безперервно в часі охоплювати всі об'єкти бухгалтерського обліку. Об'єктами бухгалтерського обліку є майно організацій, їх зобов'язання та господарські операції, що здійснюються організаціями в процесі їх діяльності. та її майновому становищі, необхідної внутрішнім користувачам бухгалтерської звітності - керівникам, засновникам, учасникам та власникам майна організації, а також зовнішнім - інвесторам, кредиторам та іншим користувачам бухгалтерської звітності; забезпечення інформацією, необхідною внутрішнім та зовнішнім користувачам бухгалтерської звітності для контролю за додержанням Російської Федераціїпри здійсненні організацією господарських операцій та їх доцільністю, наявністю та рухом майна та зобов'язань, використанням матеріальних, трудових та фінансових ресурсіввідповідно до затверджених норм, нормативів і кошторисів; запобігання негативним результатам господарської діяльності організації та виявлення внутрішньогосподарських резервів забезпечення її фінансової стійкості. : документування; оцінка; бухгалтерські рахунки; подвійна запис; інвентаризація; калькулювання; складання балансу та звітності. Бухгалтерський облік може вестися: бухгалтерією, що входить до складу підприємства; бухгалтером; керівником організації; сторонньою організацією. Законодавство України про бухгалтерський облік від 21 листопада 1996 року № 129-ФЗ (з наступними редакціями), що встановлює єдині правові та методологічні основи організації та ведення бухгалтерського обліку в Російській Федерації, інших федеральних законів, указів Президента Російської Федерації та постанов Уряду Російської Федерації В даний час, відповідно до постанов Уряду РФ відбувається наближення національних правил бухгалтерського обліку до міжнародних стандартів фінансової звітності(IFRS).

БухоблікВедення бухобліку. Загальноприйнята світова практика в бухобліку - доручити ведення бухгалтерії (надавши всі первинні документи) спеціалізованій фірмі, яка своєчасно і правильно складе, і здасть звітність, коректно обчислить податки (мінімізувавши їх обсяг), відповість на всі питання, що з'являться, і зробить все це у себе в Зміст: Така процедура веде до відчутної економії коштів, що витрачаються на зарплату, окремі кабінети, техніку та часу. Ваші витрати залишаються фіксованими на весь період обслуговування, що дозволяє правильно планувати свій бюджет. інформації, дається легше, ніж довіра малознайомій людині. Наступність: Уявимо стандартну ситуацію: дешевий і хороший бухгалтер зажадав збільшення зарплати (а ви не погодилися), або її переманили. Ви берете на роботу нового бухгалтера, починається передача справ - за якої (на наш досвід - неминуче) губляться дані або документи випадково, а може й свідомо. Але Ви про це дізнаєтесь з вуст податкових інспекторів. У нас нічого загубитися не може, тому що навіть після повернення всіх первинних документів Вам (і їх подальшій втраті), Ви і через рік зможете отримати всю необхідну інформацію з нашої архівної бази даних. бухгалтер (одноосібно, а з ким йому радитися) приймає рішення. Погодьтеся, що вірогідність правильного рішення зростає разом з кількістю досвідчених професіоналів (аудиторів), що його розглядають. Контроль: Користуючись нашими послугами, Ви забезпечуєте багаторівневий контроль всього процесу бухобліку, починаючи з роботи виконавця, контролюючого спеціаліста, керівника підрозділу та куратора з числа провідних спеціалістів нашої Компанії. У стандартній ситуації Ви маєте максимум два ступені контролю (і всього дві голови). Додаткова вигода: Купуючи послуги з бухобліку, Ви неминуче купуєте (не несучи жодних додаткових витрат) та певного обсягу консультування, т.к. У ході цього процесу ці два види послуг нерозривно пов'язані. У всьому світі керівники давно оцінили зручність надання ведення бухобліку стороннім організаціям. Чому ведення бухобліку сторонньою організацією справді вигідне Справа в тому, що якщо у Вас невелика або молода компанія, то Вам може виявитися складно знайти грамотного, надійного бухгалтера (або навіть двох). Нерідко подібні компанії користуються послугами недавніх випускників ВНЗ, які мають малий практичний досвід. А професіонали бухгалтерського обліку прагнуть фірми, що зарекомендували себе, що пропонують їм такі оклади, які Вам може виявитися важко виплачувати. Робота тимчасового бухгалтера зазвичай є малоефективною.

Що таке бухгалтерський облік

Чому багато підприємців потрапляє в халепу? Причин тому багато, але найважливіша з них полягає в тому, що люди дуже часто недооцінюють у своїй роботі бухгалтерський облік та бухгалтера – цього штурмана, здатного прокласти шлях кораблю у найважчих умовах.

Якщо на підприємстві облік поставлено добре, а бухгалтер-штурман має необхідну кваліфікацію, то у менеджера-капітана завжди під рукою буде повноцінна та достатня інформація для прийняття дієвих управлінських рішень.

Знаючи як змінюється обсяг і склад майна підприємства, якими є його зобов'язання, зростають вони або навпаки зменшуються, адміністратор завжди матиме уявлення про те, працює його підприємство з прибутком або на збиток, зможе воно вчасно погасити свої борги чи ні, треба думати про банкрутство або для цього немає жодних підстав.

Усе це робить бухгалтерський облік необхідним інструментом управління. Управління - це вміння приймати рішення, які не можна приймати без знання про учасників господарських процесів. Ці знання називаються інформацією, а основна інформація про господарські процеси міститься в бухгалтерських регістрах.

Ця бухгалтерська інформація пронизує все економічне життя і тому її регулювання навіть підпадає під дію спеціального законодавства, яке дає таке визначення:

«Бухгалтерський облік є упорядковану систему збору, реєстрації та узагальнення інформації у грошах про майно, зобов'язання організацій та його русі шляхом суцільного, безперервного і документального обліку всіх господарських операцій» (п. 1 ст. 1 Закону РФ про бухгалтерський облік). У цьому вся визначенні присутні такі поняття: бухгалтерський облік; упорядкована система; узагальнення інформації у грошах; майно; зобов'язання; суцільний, безперервний та документований облік; господарську операцію.

Словосполучення «бухгалтерський облік» походить від слова бухгалтер німецького походження і буквально означає книгоутримувач, інакше книговід. У Росію слово бухгалтерія прийшло в 1710 р., але не з німецької, як зазвичай вважають, а зі шведської – bokhallare – мови. Під час війни 1812 р. патріотичний підйом у суспільстві викликав пристрасне бажання «винищити іншомовні слова». Один із патріотів взяв подібно до трофею французьке слово contabilite і зробив кальку, тобто. буквально переклав російською мовою, отримавши дуже гарне і споконвічно російське слово рахівництво. Проте до 1929 р. слов'янофільський термін рахівництво було рішуче витіснено міжнародним словом бухгалтерія, а до кінця тридцятих років суто російське старе слово - облік - було доповнено вже традиційним нам прикметником - бухгалтерський.

Упорядкована система означає існування заданого порядку накопичення та систематизації інформації з первинних документів в облікових регістрах. Ця система задана на користь управління господарськими процесами. Вона має відповідати завданням управління, тобто. - всі елементи обліку, які впливають на процеси, мають бути вилучені із системи обліку (її символів) як зайві. Функціонуючі елементи мають бути пов'язані між собою та взаємообумовлювати один одного. Цей взаємозв'язок у бухгалтерському обліку здійснюється згідно з правилами подвійного запису, суть якого зводиться до того, що кожен факт господарського життя повинен бути відображений у однаковій сумі неодмінно за дебетом одного та кредитом іншого рахунку. (Можливі випадки, коли один рахунок дебетується і кілька рахунків кредитуються або кілька рахунків дебетуються і один рахунок кредитується.) Це призводить до того, що дані бухгалтерського обліку є єдиною системою, заданою в інтересах управління господарськими процесами. Бухгалтер, якщо він реальний бухгалтер, повинен розуміти господарські процеси, що протікають з його підприємстві, як єдине конкретне ціле, усвідомлене як система. У цьому система обліку має відповідати завданням управління господарськими процесами, тобто. всі елементи обліку, які впливають на процеси, мають бути вилучені з неї, як зайві.

Узагальнення інформації у грошах. Загальне юридичне поняття інформації визначається Законі РФ від 20 лютого 2005 р. «Про інформацію, інформатизації та захист інформації». У широкому значенні під інформацією розуміються будь-які відомості про осіб, предмети, факти, події, явища і процеси незалежно від форми їх подання (ст. 2 Закону РФ «Про інформацію, інформатизації та захист інформації»). У системі бухгалтерського обліку необхідна для його ведення інформація збирається, реєструється та узагальнюється у грошах. Однак це не слід розуміти в тому сенсі, що якщо якийсь об'єкт враховується лише в натуральному вимірі, то він не входить до сфери бухгалтерського обліку, бо грошовий вимірник майже завжди виготовлений від натурального. Але крім суто юридичного сенсу є й інше, вкрай важливе підвищення ефективності управління господарськими процесами: відомості, передані від однієї особи іншій,

Сучасна наука дозволяє вимірювати кількість інформації, що подається, причому ця кількість обернено пропорційно ймовірності настання події, до якої ця інформація відноситься. Наприклад, щодня привозять на фабрику матеріали, вартість яких становить 10 000 у.о. На складі фабрики ніколи не було нестачі і якщо раптом буде виявлено нестачу, нехай на незначну суму, наприклад, 10 у. е., то повідомлення про неї виявиться більш інформативним, ніж чергове надходження партії матеріалів на значно більшу суму. (Або якщо надійде повідомлення про те, що на фабриці пожежа, то всі справи будуть кинуті і народ побіжить рятувати майно, фабрику і себе.)

Суцільний, безперервний та документований облік. Характеристика бухгалтерського обліку як обліку суцільного законодавчо оформляє що міститься в п. 10 Положення з ведення бухгалтерського обліку та бухгалтерської звітності в Російській Федерації, затвердженого наказом МФ РФ від 29 липня 2008 р. № 34н, вимога повноти, згідно з якою облікова політика підприємства повинна забезпечувати повноту відображення у бухгалтерському обліку всіх фактів господарської діяльності.

Безперервність і документованість обліку забезпечуються здійсненням його процедури, за якою у бухгалтерському обліку мають фіксуватися всі факти господарського життя, тобто. ситуації, дії чи події, що змінюють склад коштів підприємства та/або їх джерел. Це означає, що жоден факт господарського життя не може виявитися для бухгалтера істинним або дієвим, якщо він не зареєстрований у первинному документі, і тільки первинний документ є достатньою підставою того, «чому саме справа так, а не інакше», причому реєстрація фактів тягне у себе подальшу реєстрацію документів. (Можливі випадки, коли бухгалтер сам повинен скласти документ, що оформляє факт господарського життя, наприклад, розрахунок націнки на реалізовані товари.)

Фахівці у сфері обробки інформації сформулювали вимоги, які мають значення для побудови системи обліку.

По-перше, при обстеженні повинні використовуватися лише необхідні необхідні відомості; в обліку часто практикують отримання відомостей, без яких цілком можна обійтися, відомості про запас, про всяк випадок, для архіву і т.п. Це так звана надмірна інформація. Вона подорожчає та захаращує облік, уповільнює отримання справді необхідних даних.

По-друге, при спостереженні повинні бути потрібні лише ті відомості, які можуть бути отримані. Решта становлять надмірну інформацію. Необхідно все зробити, щоби ліквідувати її в обліку. Одержання надмірної інформації руйнує цілісність системи обліку та робить її економічно невиправданою.

Разом з тим треба завжди пам'ятати, що інформація - це повідомлення, і при цьому будь-яке повідомлення недостатнє.

Це пояснюється тим, що те, що повідомляється (наприклад, у балансі), настільки складно, що немає можливості дати вичерпну інтерпретацію.

Це пов'язано з тим, що майже у всіх повідомленнях (наприклад, у тому ж балансі) є ряд даних, які ніколи і нікого не зацікавлять.

Таким чином, будь-яке повідомлення, укладене як у первинному документі, так і в будь-якому іншому носії, не може бути однозначно переконливим, але воно може виступати як сигнал, стимул, що викликає той чи інший рефлекс. Правильне його розуміння і, як наслідок, прийняття ефективних управлінських рішень можливе лише на основі розумної інтерпретації, бо «мудрість життя вчить нас не вдаватися до абсурдних бажань, а мудрість думки - не заглиблюватися в пусті проблеми» (Б. Кроче).

Майно – дуже складна юридична конструкція. У нашому випадку її треба пов'язати із поняттям юридичної особи. Стаття 48 Цивільного кодексу РФ визначає юридичну особу як організацію, «яка має у власності, господарському віданні або оперативному управлінні відокремлене майно та відповідає за своїми зобов'язаннями цим майном»… Таким чином, як вирішальну ознаку конструкції юридичної особи Кодекс виділяє майнову відособленість, При цьому під відокремленим майном мається на увазі майно у його широкому значенні, що включає речі, права на речі та обов'язки щодо речей. Ця норма ДК РФ передбачає, що майно юридичної особи відокремлюється від майна засновників.

В даному випадку має місце пряма вказівка на зв'язок цивільно-правового поняття майнової відокремленості та найважливішого бухгалтерського принципу самостійності підприємства, нормативно закріпленого як правило майнової відокремленості (п. 10 Положення щодо ведення бухгалтерського обліку та бухгалтерської звітності в РФ), згідно з яким при формуванні облікової політики підприємства передбачається, що майно та зобов'язання підприємства існують відокремлено від майна та зобов'язань власників цього та інших підприємств.

Фірма, у якій ведеться бухгалтерський облік, юридично самостійна стосовно свого (своїм) власнику (власникам), тобто. фірма як юридична особа суверенна по відношенню до свого (свого) власника (власників). Власність фірми немає власність її господаря, а власність господаря немає власність фірми. З цього випливає, що розрахункові рахунки власника та фірми мають бути розділені, і відповідальність за зобов'язаннями один одного не повинна перетинатися.

Саме поняття "майно" визначається ст. 128 ГК РФ "Види об'єктів цивільних прав". Стаття говорить: «До об'єктів цивільних прав належать речі, включаючи гроші та цінні папери, інше майно, у тому числі майнові права; роботи та послуги; інформація; результати інтелектуальної діяльності, зокрема виняткові права на них (інтелектуальна власність); нематеріальні блага». Знайомство зі ст. 128 ГК РФ показує, що:

майно - лише частина об'єктів цивільних правовідносин, що підлягають відображенню у бухгалтерському обліку;

майно та об'єкти цивільних правовідносин не покривають бухгалтерське поняття активу.

В рамках бухгалтерської термінології поняття «майно» можна визначити як сукупність оборотних та необоротних активів * (2) організації, До необоротних відносяться активи, корисні властивостіяких очікується використовувати протягом періоду понад рік або звичайного операційного циклу, якщо він перевищує один рік. До таких активів відносяться основні засоби, земельні ділянки, об'єкти природокористування (вода, надра та інші природні ресурси), капітальні та інші довгострокові (фінансові) вкладення, нематеріальні активи, ділова репутація організації (гудвіл) та ін.

Під оборотними активами розуміються кошти та інші активи, щодо яких можна припускати, що вони будуть перетворені на кошти або продані, або спожиті протягом одного року або звичайного операційного циклу, якщо він перевищує один рік. До оборотних активів відносяться кошти в касі організації та банках, легкореалізовані цінні папери, що не розглядаються як довгострокові фінансові вкладення, дебіторська заборгованість, запаси товарів, матеріалів, сировини, готової продукції, незавершене виробництво. І тут дуже важливо наголосити, що актив включає об'єкти, які не належать до майна - витрати майбутніх періодів, незавершене виробництво в організаціях, продукція яких не є майном, абстрактні кошти - традиційно виступають предметом бухгалтерського обліку.

Таким чином, цілком очевидно, що законодавець ужив слово «майно» не в тому сенсі, що його вкладено Цивільним кодексом, а як синонім бухгалтерського терміна «актив». Звідси й розуміння слова «майно» має відповідати традиційному його розумінню, як активу. Інше розуміння терміна «майно» взагалі неприйнятне, оскільки може призвести до абсурдних висновків, і ми можемо рекомендувати всім особам, які користуються бухгалтерською термінологією, старанно його уникати.

Зобов'язання. У існуючих коментарях Закону «Про бухгалтерський облік» поняття «зобов'язання» зазвичай визначається виключно з цивільно-правового погляду. Разом про те відображенню в бухгалтерському обліку крім зобов'язань, які з відносин, регульованих цивільним правом, підлягають зобов'язання, регульовані трудовим і податковим законодавством.

В цивільне правопоняття «зобов'язання» визначається ст. 307 ДК РФ «Поняття зобов'язання та підстави його виникнення». Відповідно до цієї статті ДК «з зобов'язання одна особа (боржник) зобов'язана вчинити на користь іншої особи (кредитора) певну дію: передати майно, виконати роботу, сплатити гроші тощо, або утриматися від певної дії, а кредитор має право вимагати від боржника виконання його обов'язків. Зобов'язання виникають із договору, внаслідок заподіяння шкоди та з інших підстав, зазначених у цьому Кодексі». В трудове правозобов'язання, що підлягають відображенню в бухгалтерському обліку, виникають із трудового договору, а також у випадках, спеціально визначених Кодексом законів про працю РФ (наприклад, при настанні матеріальної відповідальності працівників).

У податковому праві відповідно до ст. 44 Податкового кодексу РФ обов'язок зі сплати податку або збору виникає, змінюється або припиняється за наявності підстав, встановлених НК РФ чи іншим актом законодавства про податки та збори. Обов'язок щодо сплати конкретного податку покладається на платника податків та платника збору з моменту виникнення встановлених законодавством про податки та збори обставин, що передбачають сплату цього податку чи збору.

Отже, визначення поняття «зобов'язання» з метою бухгалтерського обліку недостатньо його розгляду з погляду будь-якої з галузей права, регулюючих господарські відносини, які підлягають відображенню в обліку.

У цій практиці нормативного регулювання бухгалтерського обліку поняття «зобов'язання» сприймається як що означає «розрахунки з дебіторами і кредиторами». Так, вказуючи на необхідність обліку зобов'язань, Положення щодо ведення бухгалтерського обліку та бухгалтерської звітності встановлює, що розрахунки з дебіторами та кредиторами відображаються кожною стороною у своїй звітності у сумах, що випливають із бухгалтерських записів та визнаних нею правильними.

При розбіжностях зацікавлена сторона зобов'язана встановлені термінипередати необхідні матеріали на розгляд органам, уповноваженим вирішувати відповідні суперечки. Тут треба на увазі, що відповідно до бухгалтерської традиції, закріпленої в чинних нормативних документах, реєстрації в бухгалтерському обліку підлягають не всі зобов'язання, активним або пасивним учасником яких виступає організація - суб'єкт обліку, а тільки ті зобов'язання, що випливають з виконання укладених нею договорів або вчинення дій, з якими фінансове право пов'язує виникнення зобов'язань щодо внесення платежів до бюджету та відповідних позабюджетних органів. Так, наприклад, факт укладання договору поставки не знаходить відображення у бухгалтерському обліку організацій – сторін угоди. В обліку відображаються лише виконання договору поставки товарів та виникнення зобов'язання щодо їх оплати. Однак сучасне бухгалтерське трактування непослідовне і, наприклад, під час укладання установчого договору відповідно до Інструкції щодо застосування плану рахунків складається запис на суму зобов'язань засновників організації щодо внесення вкладів у статутний капітал, з нього (договору) що випливають, тоді як виконанням договору у разі вважається внесення засновниками власних коштів.

Крім цього треба мати на увазі, що слово «зобов'язання» увійшло до Закону не з російської бухгалтерської та юридичної літератури, а з надто прямого, ми навіть сказали б, примітивного, перекладу англійського терміна liabilities. Правильні варіанти його переведення – кредиторська заборгованість або залучені кошти (капітал). Уточнення перекладу знімає проблему віднесення дебіторську заборгованість як до майну, і до зобов'язань фірми.

Отже, ми можемо зазначити, що термін «зобов'язання» у Законі слід розуміти лише у традиційному сенсі як кредиторську заборгованість або залучені кошти та інвестиції, внесені власником. При цьому у практичній роботі із Законом та іншими нормативними документами з бухгалтерського обліку, де використовуються юридичні терміни «майно» та «зобов'язання», їх необхідно трактувати лише в рамках спеціальної галузі права – права бухгалтерського.

Отже, у Законі термінами «майно» і «зобов'язання» позначаються групи об'єктів бухгалтерського обліку, що традиційно виділяються, - кошти підприємства (його активи) і джерела їх утворення (його пасиви).

Господарські операції. На відміну від таких категорій, як майно та зобов'язання, що мають юридичний відтінок, це по суті суто бухгалтерський традиційний термін, що означає результат бухгалтерської кваліфікації фактів господарського життя. У свою чергу факт господарського життя є стан дії або подія, що підтверджує або змінює (а) склад активу (засобів організацій), (б) склад пасиву (джерел освіти коштів) або (в) активу та пасиву одночасно.

Таким чином, під господарською операцією слід розуміти факт господарського життя, що змінює чи підтверджує структуру та/або обсяг активу чи пасиву балансу. Факти, що змінюють структуру балансу, розглядаються або як події, або як події. Під діями розуміють цілеспрямовані факти господарського життя (купили товари, продали товари, нарахували заробітну платуі т.д.), під подіями - несподівані, не передбачувані факти (втрати від стихійного лиха, внаслідок розтрат і розкрадань тощо). Факти стану - це факти, що підтверджують факти господарського життя, що констатують наявність активу та/або пасиву або групи активів чи пасивів організації на певний момент. Так, визначення сальдо рахунком є фіксація в обліку факту стану. Визначення господарської операції як об'єкта бухгалтерського обліку включає таким чином до складу предметів відображення в обліку поряд з майном та зобов'язаннями організації її фінансових результатів.

бухгалтерський управління нормативний облік

БУХГАЛТЕРСЬКИЙ ОБЛІК

безперервне фіксування та аналіз даних, що дозволяють отримати кількісну економічну інформацію про діяльність підприємницьких та інших організацій. Люди, що приймають рішення в самій організації та поза нею, користуються такою інформацією для оцінки діяльності організації, ефективності використання ресурсів та перспектив надходжень та платежів. Бухгалтерська інформація необхідна прийняття незліченної безлічі найрізноманітніших рішень. Менеджери на основі такої інформації оцінюють та контролюють поточну діяльність підприємств, розробляють стратегічні плани, зважують виробничі програми та зіставляють альтернативні ціни. Оцінюючи можливості капіталовкладень та кредитування, інвестори та кредитори також покладаються на інформацію, що міститься у фінансовій звітності. Нарешті, бухгалтерська інформація використовується різними регулюючими органами та іншими державними установами під час здійснення ними контролю за поточною діяльністю організацій та нарахування податків.

ІСТОРІЯ БУХГАЛТЕРСЬКОГО ОБЛІКУ

Практика бухгалтерського обліку може бути простежена з давніх-давен; вдалося знайти "бухгалтерські книги", що відносяться до 3500 до н. У Вавилонії та Шумері переписувачі відповідали за облік торгових операцій, записуючи деталі угод на глиняних табличках. Хоча винахід паперу та перехід до товарно-грошового господарства істотно полегшили запис операцій, практика бухгалтерського обліку в Середні віки майже не зазнала змін. При стягуванні податків і зборів та в управлінні маєтками в епоху феодалізму застосовувалися різні способи обліку. Крім того, господарська звітність за маєтком періодично переглядалася паном або спеціально призначеною ним людиною, що призвело до розвитку практики ревізорських перевірок як методу контролю за діяльністю керуючих маєтками. Головними завданнями бухгалтерського обліку були забезпечення безпеки та регулярне звіряння активів. Жодних спроб виміряти дохід або підрахувати ефективність продуктивного використання активів не робилося. Поворотним пунктом у розвитку бухгалтерського обліку історики вважають винахід методу подвійного запису. Найстаріші документи, що свідчать про широке використання в бухгалтерському обліку методу подвійного запису, відносяться до 1340 року і були складені скарбниками Генуї. Сам метод був докладно описаний у 1494 р. італійським ученим Лукой Пачолі (Luca Pacioli), якого часто називають батьком бухгалтерського обліку з подвійним записом. Вся система подвійного запису виходить із простого рівняння, відповідно до якого активи (економічні ресурси) (А) організації дорівнюють сумі її зобов'язань (боргів) (O) та власного капіталу власників (K), тобто. A = O + K. Рівняння показує, що ресурси підприємства надходять із двох джерел: від кредиторів та від власників підприємства. Якщо уявити дане рівняння у формі K = A - O, воно покаже, що частка власників у капіталі підприємства дорівнює активам підприємства за вирахуванням вимог на ці активи. Тому прийнято говорити, що власник має "залишкову частку" в активах підприємства. Метод бухгалтерського обліку з подвійним записом виходить з того, що для збереження бухгалтерської збалансованості необхідно, щоб зміни в якомусь одному елементі компенсувалися рівною зміною в іншому елементі (або рівною і протилежною зміною в тому самому елементі). У подібного методу є дві переваги. По-перше, він дає можливість перевірити правильність обліку, оскільки після кожного бухгалтерського запису баланс між активами та пасивами має зберігатися. По-друге, і це найважливіше, роздільна запис доходів і витрат як тимчасових елементів, змінюють протягом якогось періоду власний капітал власників підприємства, дозволяє встановити величину прибутку чи збитку цей період. Таким чином, роль бухгалтерського обліку перестала зводитися тільки до забезпечення безпеки та звірки активів, довірених агенту. Бухгалтерський облік став засобом визначення ефективності економічної діяльності.

БУХГАЛТЕРСЬКИЙ ОБЛІК І ВЕДЕННЯ БУХГАЛТЕРСЬКИХ КНИГ

Між бухгалтерським обліком та веденням бухгалтерських книг є істотна відмінність. Під веденням бухгалтерських книг зазвичай розуміється фактичний процес реєстрації ділових операцій - вручну чи із застосуванням комп'ютерних систем. Бухгалтерський облік - набагато складніша функція, здійснення якої потребує як ґрунтовної спеціальної підготовки, так і вміння робити професійні оцінки. Бухгалтерський облік охоплює всі аспекти забезпечення інформацією, починаючи з розробки системи збору даних та закінчуючи аналізом та інтерпретацією отриманих результатів.

ВИДИ БУХГАЛТЕРСЬКОГО ОБЛІКУ

Бухгалтерський облік можна розділити на кілька видів, кожен з яких вимагає спеціальних знань і регулюється особливими правилами, а люди, що їм займаються, об'єднані в особливі професійні асоціації. Такими різновидами є: 1) фінансовий облік, 2) управлінський облік, 3) податковий облік та 4) аудит. З них найбільше значення має фінансовий облік, тому що всі інші види бухгалтерської діяльності виходять із принципів та понять, що застосовуються у фінансовому обліку. Фінансовий облік покликаний постачати інформацією зовнішні стосовно підприємству зацікавлені сторони. До тих, хто користується даними фінансового обліку, входять реальні та потенційні інвестори, кредитори, державні установи, службовці та конкуренти. У зв'язку з тим, що отримана за допомогою фінансового обліку інформація призначена людям, які не мають доступу до докладних відомостей про ресурси та операції підприємства, у практиці фінансового обліку діють деякі основоположні принципи та правила, що гарантують об'єктивність, перевіряльність та неупередженість. Результати обліку доводяться до користувачів у формі основного фінансового звіту, який зазвичай є частиною річного звіту підприємства перед акціонерами та нерідко доповнюється доповіддю президента компанії, управлінським аналізом діяльності та перспектив підприємства та звітом про аудиторську перевірку фінансової діяльності. Фінансовий звіт зазвичай включає: 1) бухгалтерський баланс , 2) рахунок прибутків та збитків; 3) рахунок руху грошових коштів. Кожен елемент по-різному відображає функціонування та фінансове становище організації. Вивчення їх у комплексі та з урахуванням приміток, які зазвичай супроводжують звіти та доповнюють подану в них інформацію, дозволяє отримати відомості, що допомагають зацікавленим особам оцінити фінансове становище та результати роботи підприємства. Для полегшення зіставлень поряд із інформацією поточного року у звітах мають бути надані дані за минулий рік. Відкриті акціонерні підприємства повинні представляти рахунки прибутків і збитків і рахунок руху коштів за поточний і два попередні роки та баланс за поточний та попередній роки. Баланс містить інформацію про обсяг та структуру активів, пасивів та капіталу компанії на певний момент часу. Як правило, активи впорядковуються за ступенем їх ліквідності та розбиваються на дві категорії – поточні (оборотні) та основні. До поточних активів належать ті ресурси, які мають бути звернені у гроші або повністю спожиті протягом наступного звітного періоду. Пасиви (зобов'язання) зазвичай групуються за термінами їх оплати і також поділяються на дві категорії – поточні та довгострокові. Передбачається, що поточні зобов'язання будуть оплачені до закінчення звітного періоду. Структура капіталу залежить від типу підприємницької організації. Одноосібні підприємства та товариства фіксують у балансі капітал власників. Власний капітал корпорацій зазвичай складається з двох основних компонентів: вкладеного або оплаченого акціонерного капіталу - суми, що надійшла від реалізації акцій; та нерозподіленого прибутку, тобто. сукупного накопиченого прибутку, отриманого підприємством весь час його існування, з відрахуванням суми дивідендів, розподілених серед акціонерів. Рахунок прибутків та збитків підсумовує результати основний господарську діяльність організації за певний період. У ньому наводяться дані про доходи, витрати, прибутки та збитки, на основі яких розраховується чистий прибуток (або збиток) за звітний період. До доходів відносять збільшення вартості активів чи зниження вартості зобов'язань у результаті здійснення поставок чи виробництва товарів, надання послуг чи інших дій, що входять у основну господарську діяльність організації. Під витратами відповідно розуміють зниження вартості активів чи зростання вартості зобов'язань у результаті цієї діяльності. Прибутками та збитками називають зміни у вартості активів та зобов'язань, викликані операціями та подіями, що виходять за рамки основної господарської діяльності організації. Подана в рахунку прибутків та збитків інформація призначена не тільки для оцінки минулої діяльності підприємства, але й для прогнозування її майбутніх результатів. Рахунок руху коштів покликаний служити двом цілям. Головне завдання полягає у поясненні причин збільшення чи зменшення суми коштів підприємства за певний період часу. Для вирішення цього завдання вказуються основні джерела надходження коштів та статті їх витрачання із зазначенням відповідних сум за звітний період. Конкретні надходження та платежі віднесені до різних категорій, залежно від того, пов'язані вони з основною господарською, інвестиційною або фінансовою діяльністю, і завдяки цьому рахунок служить своїй другій меті - він дає можливість судити про вплив кожного з напрямків діяльності на рух коштів підприємства . Відповідно, рахунок дозволяє оцінити ліквідність і платоспроможність підприємства, а також його здатність покривати непередбачені витрати і використовувати можливості, що несподівано представилися.

Стандарти бухгалтерського обліку.Звід правил, якими визначається порядок обліку ділових операцій та складання фінансової звітності, називають США "загальноприйнятими принципами бухгалтерського обліку" (GAAP - Generally Accepted Accounting Principles). Ці принципи визначають, коли і як слід враховувати доходи, витрати, активи та зобов'язання та як їх вимірювати чи оцінювати. Крім того, вони встановлюють форму та зміст приміток (пояснень) до основної фінансової звітності. До цих принципів включено як формальні положення та стандарти, встановлені органами, які уповноважені вводити вимоги до фінансової звітності, так і деякі правила обліку, що згодом стали загальноприйнятими. У розробці та введенні стандартів бухгалтерського обліку в США беруть участь різні приватні та державні організації. Комісія з цінних паперів та бірж (The Securities and Exchange Commission, SEC) - незалежне федеральне відомство, створене в 1934, - здійснює контроль над компаніями, цінні папери яких котируються на фондових біржах. Компанії, що підпадають під юрисдикцію Комісії з цінних паперів та бірж, зобов'язані подавати заявки на реєстрацію нових випусків цінних паперів та періодично надавати деякі звіти, включаючи щоквартальну та річну засвідчену аудиторами фінансову звітність. Хоча Комісія з цінних паперів і бірж має право встановлювати правила ведення бухгалтерського обліку та складання звітності компаніями, зареєстрованими на офіційних біржах країни, вона за традицією перекладає реалізацію цієї функції на приватний сектор. У середині 1990-х років відповідальність за розробку нових правил взяла на себе Рада із стандартів фінансового обліку (Financial Accounting Standards Board, FASB), безприбуткова незалежна організація. Раді, в якій терміном на п'ять років обираються досвідчені бухгалтери з промислових фірм і фахівці з академічних установ, сприяють експертні групи з окремих проблем.

УПРАВЛІНСЬКИЙ облік.Метою такого обліку є отримання інформації, необхідної менеджерам у процесі здійснення ними планування, оцінки діяльності підприємства та контролю за нею. Вимоги, які пред'являються менеджерами до інформації, значно відрізняються від вимог зовнішніх користувачів. Менеджерам потрібні набагато докладніші та свіжі відомості, ніж ті, що містяться у фінансовій звітності, - відомості, необхідні для прийняття тих чи інших управлінських рішень. Жодних загальноприйнятих принципів та правил управлінського обліку не існує. Зміст та кількість поданої інформації безпосередньо залежить лише від вартості її отримання та користі (в сенсі вдосконалення процесу прийняття рішень), яку вона приносить. Найчастіше дані, отримані в ході управлінського обліку, використовуються при встановленні цін на товари та послуги, виборі виробничих стратегій, оцінці альтернативних капіталовкладень в основні активи, такі як машини та обладнання, а також для оцінки результатів діяльності з окремих асортиментних ліній та підрозділів та прийняття відповідних рішень, наприклад, про припинення виробництва товарів однієї з ліній або закриття підрозділу.

Податковий облік.Бухгалтери-фахівці з податків допомагають приватним особам та корпораціям у заповненні різноманітних податкових форм та декларацій для федеральних та місцевих податкових органів. Крім того, бухгалтери з оподаткування часто консультують клієнтів щодо методів законного зменшення податків. Хоча податковий облік загалом базується на інформації, що збирається з метою фінансового та управлінського обліку, податкові вимоги нерідко змушують звертатися до специфічних розрахунків та відомостей. У США бухгалтери з оподаткування зобов'язані в деталях знати положення Податкового кодексу США (US Internal Revenue Code), а також податкове законодавство штатів. Бухгалтерський облік у державних та безприбуткових (некомерційних) організаціях. Хоча діяльність таких організацій спрямована не на отримання прибутку, фінансова звітність має для них не менше значення, ніж для приватних підприємців. Однак специфічні характеристики, цілі та завдання державних та безприбуткових організацій зумовлюють низку істотних відмінностей їх системи фінансової звітності. Насамперед, прийняті рішення оцінюються тут у світлі певних суспільних чи політичних завдань та обмежень. Як наслідок, фінансова звітність державних та безприбуткових організацій концентрується на надходженні та витраченні фінансових коштів та на відповідності діяльності організації встановленим закономвимогам та обмеженням. У США організацією, наділеною повноваженнями встановлювати стандарти фінансової звітності для органів влади штатів та місцевого самоврядування, є Рада із стандартів державного бухгалтерського обліку (Governmental Accounting Standards Board, GASB); стандарти інших безприбуткових організацій встановлюються його " двійником " - Радою за стандартами фінансового обліку.

Аудит.Так називають перевірку звітності організації. Аудит можна розділити на незалежний та внутрішній. Метою незалежної аудиторської перевірки є підтвердження достовірності поданої організацією фінансової звітності та її відповідності до загальноприйнятих принципів бухгалтерського обліку. Після оцінки якості інформаційної системи отримання звітних даних та вибіркової перевірки окремих сум та відомостей незалежний аудитор висловлює свою професійну думку щодо представлених фінансових звітів. У США порядок аудиторської перевірки фінансової звітності (Generally Accepted Auditing Standards) розроблений Американським інститутом дипломованих бухгалтерів (American Institute of Certified Public Accountants, AICPA). У деяких компаніях чи організаціях працюють внутрішні аудитори. До їх обов'язків входить підтвердження того, що прийнятий в організації порядок збору даних та захисту активів відповідає офіційним приписам. У ході роботи внутрішній аудитор застосовує багато методів незалежних аудиторів, а незалежні аудитори нерідко спираються на роботу, виконану внутрішніми аудиторами.

Енциклопедія Кольєра. - Відкрите суспільство. 2000 .

Дивитись що таке "БУХГАЛТЕРСЬКИЙ ОБЛІК" в інших словниках:

Бухгалтерський облік- (англ. accountancy, accounting) за законодавством РФ упорядкована система збору, реєстрації та узагальнення інформації в грошах про майно, зобов'язання організацій та їх рух шляхом суцільного, безперервного та документального ... Бухгалтерська енциклопедія

Система збору та обробки фінансової інформації про підприємство, що дає її користувачам можливість виносити обґрунтовані судження про фінансове становище організації та приймати економічні рішення. Залежно від кола користувачів розрізняють … Фінансовий словник

бухгалтерський облік- являє собою впорядковану систему збору, реєстрації та узагальнення інформації в грошах про майно, зобов'язання організацій та їх рух шляхом суцільного, безперервного та документального обліку всіх господарських операцій (ст.… … Довідник технічного перекладача

Один із видів господарського обліку; засноване на документах безперервне взаємопов'язане відображення коштів та господарських операцій у грошовій формі. При бухгалтерському обліку використовуються баланс бухгалтерський, документація та інвентаризація, оцінка … Великий Енциклопедичний словник

Документальний облік кругообігу всіх господарських засобів та операцій, виражених у грошовій формі Б. у. користується методом подвійного балансового запису. Кожна грошова операція спочатку вноситься на той чи інший рахунок. На жел. дор. тр ті… … Технічний залізничний словник