Розмір внесків на ОМС працюючого населення затверджується. Загальні питання нарахування та сплати страхових внесків

Страхування- Це захист майнових інтересів фізичних та юридичних осіб при настанні певних подій (страхових випадків) за рахунок грошових фондів, що формуються з страхових внесків, що сплачуються ними. Таким чином, існують відносини між застрахованими страховиком (між клієнтом та компанією), що передбачають сплату клієнтом страхових премій, з яких компанія формує спеціальний страховий фонд, призначений для виплати страхового відшкодування (забезпечення) клієнту при настанні страхового випадку.

Залежно від об'єкта страхування розрізняють:

Особисте страхування – об'єктами ризику є цінності (майновий інтерес страхувальника), що з життям, здоров'ям, працездатністю.

Майнове страхування - об'єктом ризику є інтереси, пов'язані з володінням, використанням та розпорядженням майном.

Страхування відповідальності – об'єктом ризику є інтереси, пов'язані з відшкодуванням страхувальнику заподіяної ним шкоди особи або майну фізичної чи юридичної особи.

У 1991 році стратегічним напрямком розвитку вітчизняної охорони здоров'я стало ухвалення Закону «Про медичне страхування громадян Російської Федерації», за яким розпочався новий етап реформування охорони здоров'я – запровадження обов'язкового медичного страхування, спрямованого забезпечення конституційних прав громадян отримання безкоштовної медичної допомоги

Медичне страхування– вид особистого страхування, у якому об'єктами є цінності, пов'язані зі здоров'ям людини.

У основі медичного страхування лежить принцип - внесення регулярних внесків потенційними споживачами медичних послуг рахунок майбутніх можливих витрат. Як суб'єкти медичного страхування виступають: застраховані особи, страхувальники, страховики, медичні установи.

Страхувальники– це юридичні особи та дієздатні фізичні особи, які уклали із страховиками договори страхування, або є страхувальниками в силу закону.

Страховики– юридичні особи, які здійснюють медичне страхування та мають ліцензію на право займатися медичним страхуванням – страхові медичні організації.

Застрахований- Особа, на користь якої здійснюється договір страхування: працююче населення, непрацююче населення.

Страховий ризик– той можливий (передбачуваний) збиток, щодо якого здійснюється страхова операція та передбачувана необхідність отримання застрахованою особою медичної допомоги.

Страхова сума- визначена договором страхування або встановлена закономгрошова сума, виходячи з якої встановлюються розміри страхового внеску та страхової виплати, якщо договором чи законодавчими актами не передбачено інше.

Страховий внесок- Плата за страхування, яку страхувальник зобов'язаний внести страховику відповідно до договору страхування або закону.

Страховий медичний поліс- Документ, що засвідчує укладення договору з медичного страхування громадян.

Страховий випадок- подія, що зумовлює необхідність отримання застрахованою особою медичної допомоги, при настанні якої страховик зобов'язується забезпечити її надання та оплату в порядку та на умовах, визначених Федеральним законом.

Страхові забезпечення–оплата медичної організації витрат, пов'язаних із наданням застрахованій особі медичної допомоги відповідно до територіальної програми ЗМС.

Медична допомога- Комплекс заходів, що включає медичні послуги, організаційно-технічні заходи, профілактичні заходи, лікарське забезпечення, спрямована на задоволення потреб населення у підтримці та відновлення здоров'я.

Медична послуга– захід або комплекс заходів, спрямованих на профілактику захворювань, їх діагностику та лікування, що мають самостійне значення та вартість.

Медичне страхуванняє системою механізмів громадського здоров'я, економічну основу якої становить фінансування зі спеціальних страхових фондів.

Медичне страхування - це нові економічні відносини в охороні здоров'я в умовах ринку, тобто створення такої системи охорони здоров'я та соціального забезпечення, яка б реально гарантувала всім жителям РФ вільно доступну кваліфіковану медичну допомогунезалежно від їх соціального стану та рівня доходів.

Таким чином, у медичному страхуванні страховим випадком є не хвороба або нещасний випадок, що призвів до пошкодження здоров'я, а витрати пов'язані з отриманням необхідної медичної допомоги, що входить до програми страхування.

Отже медичне страхування – це страхування витрат за медичне обслуговування у разі хвороби. Йдеться про оплату витрат, пов'язаних із перебуванням у лікарні, відвідуванням лікарів. Медичне страхування покриває лише частину витрат, зумовлених ризиком захворюваності, але з врахування втрати доходу період тимчасової непрацездатності.

У РФ медичне страхування здійснюється у двох видах: обов'язковим (ЗМС) та добровільним (ДМС).

Основні принципи медичного страхування у РФ:

Загальна участь громадян у системі ЗМС;

рівні права застрахованих;

Безкоштовність у межах системи ЗМС (для громадян);

Розмежування повноважень між бюджетом та позабюджетним фондом;

Поєднання системи ЗМС та як доповнення до неї система ДМС;

Договірні взаємини між учасниками системи ЗМС;

Принцип громадської солідарності - коли "багатий" платить за "бідного", "молодий" - за "старого", "здоровий" - за "хворого";

Принцип безповоротності сплачених внесків;

Принцип право вибору застрахованих ЛПЗ та лікаря (на сьогодні це право реалізується не повною мірою);

Наявність у системі незалежних організацій – медичних страхових організацій;

Фінансування ЛПЗ на підставі отриманої ліцензії;

Основна роль держави, яка визначає правила гри, контролює їх дотримання, а також бере активну участь у фінансуванні системи ЗМС.

Основна мета ОМС полягає у капіталізації коштів та кредитуванні за рахунок зібраних коштів медичної допомоги та в гарантованих розмірах

Ціль медичного страхування- гарантувати громадянам у разі виникнення страхового випадку отримання медичної послугиза рахунок накопичених коштів, фінансування профілактичних заходів.

Крім цього, підвищити якість та розширити обсяг медичної допомоги за допомогою:

радикального збільшення асигнувань на охорону здоров'я;

матеріальної зацікавленості медичних працівників у кінцевих результатах;

економічної зацікавленості підприємств у збереженні здоров'я працівників;

економічної зацікавленості кожної людини у збереженні свого здоров'я.

Таким чином, систему ЗМС слід розглядати з двох точок зору. З одного боку, це складова частина державної системи соціального захисту поряд з пенсійним і соціальним страхуванням, з іншого – ЗМС є фінансовий механізм забезпечення додаткових до бюджетним асигнувань коштів на фінансування охорони здоров'я та оплату медичних послуг.

На запитання страхувальників, що надійшли телефоном «гарячої лінії», відповідає заступник начальника Управління організації адміністрування страхових внесків та стягнення заборгованості Відділення ПФР по Санкт-Петербургу та Ленінградській області Катерина Дмитрівна Гаричева

За якою формою подаються відомості про відкриття розрахункового рахунку у банку? Якщо укладено договір про електронний документообіг, чи потрібно особисто везти цю форму до Відділення ПФР?

Організації - платники страхових внесків зобов'язані письмово повідомляти орган, що контролює їх сплату, за місцем знаходження про відкриття (закриття) рахунків у банку. Зробити це необхідно протягом семи днів з дня відкриття (закриття) рахунку (підпункт 1 пункту 3 статті 28) Федерального законувід 24.07.2009 № 212-ФЗ()).

Не обкладаються страховими внесками державну допомогу, що виплачуються відповідно до законодавства РФ, законодавчими актами суб'єктів РФ та рішеннями представницьких органів місцевого самоврядування. У тому числі йдеться про допомогу з безробіття та з обов'язкового соціального страхування (підпункт 1 пункту 1 статті 9 Федерального закону від 24.07.2009 № 212-ФЗ). При цьому законодавство не розрізняє статусу допомоги залежно від джерела їх виплати - чи то гроші роботодавця, бюджетні кошти або кошти державних позабюджетних фондів.

Таким чином, допомога з тимчасової непрацездатності, яка за перші два дні виплачується працівникові за рахунок коштів роботодавця, є державною допомогою, яке встановлено законодавством РФ Страхові внески до ПФР із цієї суми сплачувати не потрібно.

Один вид діяльності організації переведено на ЕНВД, інший перебуває у загальній системі оподаткування. Як у такому разі розподіляти виплати працівникам, які зайняті в обох видах діяльності, для нарахування страхових внесків?

Тариф страхових внесків до ПФР на 2010 рік для платників, які працюють на загальній системі оподаткування, дорівнює 20%. Для страхувальників, які сплачують ЕНВД, – 14% (пункт 1 та підпункт 2 пункту 2 статті 57 Федерального закону від 24.07.2009 № 212-ФЗ).

Отже, виплати, нараховані на користь фізичних осіб, зайнятих в обох видах діяльності, слід розмежовувати та враховувати окремо у базах для нарахування страхових внесків за «поставленою» та за звичайною діяльністю.

Організація сплачує ЕНВД та займається реалізацією підакцизних товарів. Чи має вона право використовувати знижені тарифи?

Для окремих категорій платників, які виробляють виплати та інші винагороди фізичним особам, на 2010 рік встановлено знижені тарифи страхових внесків (підпункт 2 пункту 2 статті 57 Федерального закону від 24.07.2009 № 212-ФЗ). Їх не можуть застосовувати платники, що займаються виробництвом та (або) реалізацією підакцизних товарів, мінеральної сировини, інших корисних копалин, а також інших товарів відповідно до закритого переліку (Постанова Уряду РФ від 28.09.2009 № 762). Це обмеження поширюється лише на:

- громадські організації інвалідів;

- організації, статутний капіталяких повністю складається з вкладів громадських організацій інвалідів та в яких середньооблікова чисельність інвалідів становить не менше 50%, а частка їх заробітної платиу ФОП – не менше 25%;

- установи, створені задля досягнення освітніх, культурних, лікувально-оздоровчих, фізкультурно-спортивних, наукових, інформаційних та інших соціальних цілей, а також з метою надання правової та іншої допомоги інвалідам, дітям-інвалідам та їхнім батькам, єдиними власниками майна яких є громадські організації інвалідів.

Усі інші організації, зокрема переведені на сплату ЕНВД, можуть застосовувати знижені тарифи страхових внесків незалежно від цього, які товари виробляють і (чи) реалізують.

З 1 січня 2010 року роботодавці перераховують до ПФР страхові внески у розмірі 20%; ті, хто працюють на ЕНВД та УСН – 14%. Як вони розподіляються?

Тарифи внесків на 2010 рік встановлені статтею 57 Федерального закону від 24.07.2009 № 212-ФЗ: 20% – для платників на звичайній системі оподаткування, 14% – для переведених на ЕНВД та застосовують УСН.

Сплачена роботодавцем сума розподіляється на фінансування страхової та накопичувальної частини трудової пенсії працівника в такий спосіб (п. 2 ст. 33 Федерального закону № 167-ФЗ ()): 20%:

- для осіб 1966 року народження та старших - 20%;

- для осіб 1967 року народження та молодше - 14%;

- 14%:

- на фінансування страхової частини трудової пенсії:

- для осіб 1966 року народження та старших - 14%;

- для осіб 1967 року народження та молодше - 8%;

- на фінансування накопичувальної частини трудової пенсії:

- для осіб 1966 року народження та старше – нічого;

- для осіб 1967 року народження та молодше - 6%.

- на фінансування страхової частини трудової пенсії:

Перераховані страхувальником страхові внески враховуються на індивідуальному особовому рахунку (ІЛЗ) застрахованої особи, беруть участь у формуванні пенсійного капіталу для визначення страхової частини трудової пенсії та впливають на розмір пенсії (стаття 6 Федерального закону від 01.04.1996 № 27-ФЗ). Щоб збільшити майбутню пенсію, можна стати учасником добровільної програми державного співфінансування пенсійних накопичень, передбаченої Федеральним законом від 30.04.2008 № 56-ФЗ().

Чи потрібно за І квартал 2010 року разом із формою РСВ-1 (паперовий роздрук) подавати відомості на магнітному носії? Якщо так, то де можна завантажити програму?

Форма РСВ-1 може бути представлена в електронному виглядііз супроводом паперового носія або подана в електронній формі з ЕЦП (пункт 10 статті 15 Федерального закону від 24.07.2009 № 212-ФЗ).

Програма ПК «Розрахунок за нарахованими та сплаченими страховими внесками» («PU_RSV») та керівництво користувача із заповнення в електронному вигляді форм квартальної звітності РСВ-1 та РСВ-2 викладені на сторінці Відділення ПФР по Санкт-Петербургу та Ленінградській області у розділі «Програмне забезпечення». Крім того, цю програму можна отримати у своєму територіальному управлінні ПФР.

Чи потрібно нараховувати та сплачувати внески до ПФР та фондів ЗМС із заробітної плати громадянина Республіки Білорусь? (З працівником укладено безстроковий трудовий договір; він має статус тимчасово проживаючого і знаходиться на території РФ понад 180 днів; ІПН та страхового свідоцтва державного пенсійного страхування немає.)

Застрахованими особами є громадяни РФ, а також постійно або тимчасово проживають на території Росії іноземні громадяни та особи без громадянства, що працюють за трудовими договорами або договорами цивільно-правового характеру, предметом яких є виконання робіт та надання послуг (стаття 7 Федерального закону від 15.12.2001) №167-ФЗ ()).

Отже, реєстрації у системі обов'язкового пенсійного страхування (ОПС) підлягають іноземні громадяни, мають статус постійно чи тимчасово що проживають біля РФ. Територіальні органи ПФР мають правову підставу оформлення ними страхових свідоцтв.

Суми виплат та інших винагород за трудовими та цивільно-правовими договорами, у тому числі за договорами авторського замовлення, нарахованих на користь постійно або тимчасово проживаючих у РФ іноземних громадян, оподатковуються страховими внесками на ОПС та ЗМС.

Як відобразити у формі РСВ-1 базу для нарахування страхових внесків на ОПС та на ЗМС, якщо вони не рівні? Наприклад, у разі коли громадянин республіки Білорусь не є резидентом (організація не нараховує внески на ОПС), але має поліс обов'язкового медичного страхування (організація нараховує внески на ОМС).

З 1 січня 2010 року з сум виплат та інших винагород за трудовими та цивільно-правовими договорами, у тому числі за договорами авторського замовлення, нарахованих на користь іноземних громадян та осіб без громадянства, які тимчасово перебувають на території РФ, страхові внески на обов'язкове пенсійне та медичне страхування не нараховуються та не сплачуються (підпункт 15 пункту 1 статті 9 Федерального закону № 212-ФЗ).

Таким чином, у вашому випадку оподатковувана база для нарахування страхових внесків на ОПС та ЗМС – єдина.

Чи має індивідуальний підприємець знятися з обліку до ПФР як роботодавець?

Зняття з реєстраційного обліку індивідуального підприємця - роботодавця у зв'язку із припиненням діяльності провадиться на підставі відомостей з ЄГРІП. Датою такого зняття є дата внесення відповідного запису до держреєстру.

Таким чином, якщо індивідуальний підприємець припинив свою діяльність, і про це внесено запис до ЄДРІПу, окремо зніматися з обліку до ПФР йому не треба. Якщо ж він продовжує діяльність, зніматися з обліку як роботодавцю необов'язково, навіть якщо він не мав працівників.

Індивідуальний підприємець має намір припинити діяльність. Які документи потрібно надати до ПФР та отримати для податкового органу?

З моменту держреєстрації діяльності фізичної особи як індивідуальний підприємець і до моменту держреєстрації її припинення громадянин зобов'язаний своєчасно та в повному обсязі сплачувати страхові внески до ПФР. Про припинення діяльності як індивідуального підприємця необхідно повідомити територіальний орган Пенсійного фонду РФ протягом трьох днів з дня прийняття такого рішення (підпункт 3 пункту 3 статті 28 Федерального закону від 24.07.2009 № 212-ФЗ).У разі припинення діяльності до кінця розрахункового періоду індивідуальний підприємець зобов'язаний до дня подання до реєструючого (податкового) органу відповідної заяви подати до районного Управління ПФР «Розрахунок за нарахованими та сплаченими страховими внесками» (форма РСВ-2) за період з початку розрахункового періоду по день подання зазначеного розрахунку включно. Сплата страхових внесків виходячи з цього розрахунку виробляється пізніше 15 календарних днів із дня його подачі (пункти 6 і 8 статті 16 Федерального закону від 24.07.2009 № 212-ФЗ).

Довідку про подання відомостей індивідуального (персоніфікованого) обліку та сплати страхових внесків для реєструючого (податкового) органу можна отримати у територіальному органі ПФР при особистому зверненні після подання вищезгаданого розрахунку та сплати внесків.

Індивідуальний підприємець застосовує спрощену систему оподаткування та не здійснює виплати на користь фізичних осіб. За якими тарифами має сплачувати страхові внески у 2010 році?

Індивідуальні підприємці, які не виробляють виплати та інші винагороди фізичним особам, сплачує страхові внески до ПФР та фонди ЗМС у розмірі, що визначається виходячи з вартості страхового року (пункт 2 статті 13, пункт 1 статті 14 Федерального закону від 24.07.2009 № 21 . Платник визначає її самостійно, розрахунковим шляхом, як твір МРОТ, встановленого федеральним законом початку фінансового року, протягом якого сплачуються внески, і тарифу страхових внесків у відповідний державний позабюджетний фонд, збільшене в 12 раз (пункт 2 статті 13, пункт 1 статті 16 Федерального закону від 24.07.2009 (№ 212-ФЗ).

Для всіх платників страхових внесків, крім тих, що застосовують податкові спецрежими, у 2010 році діють такі тарифи:

- у ПФР – 20,0%;

- у федеральний ФОМС – 1,1%;

- у ТФОМС – 2,0%.

Знижені тарифи страхових внесків для спецрежимщиків передбачені лише тих, хто виробляє виплати та інші винагороди фізичним особам, зокрема для індивідуальних підприємців - роботодавців (підпункт 2 пункту 2 статті 57 Федерального закону від 24.07.2009 № 212-ФЗ).

Чи потрібно індивідуальному підприємцю виділяти ПДВ у призначенні платежу під час перерахування внесків за платіжним дорученням?

З норм глави 21 Податкового кодексу РФ, під час скоєння операцій із перерахунку індивідуально возмездных обов'язкових платежів до бюджетів державних позабюджетних фондів обов'язки з обчисленню ПДВ немає. Тому у платіжному дорученні у графі «Призначення платежу» виділяти ПДВ не треба.

Одночасно звертаємо увагу, що надання роз'яснень щодо застосування законодавства РФ про податки і збори належить до компетенції податкових органів.

Страхування- Це захист майнових інтересів фізичних та юридичних осіб при настанні певних подій (страхових випадків) за рахунок грошових фондів, що формуються з страхових внесків, що сплачуються ними. Таким чином, існують відносини між застрахованими страховиком (між клієнтом та компанією), що передбачають сплату клієнтом страхових премій, з яких компанія формує спеціальний страховий фонд, призначений для виплати страхового відшкодування (забезпечення) клієнту при настанні страхового випадку.

Залежно від об'єкта страхування розрізняють:

Особисте страхування – об'єктами ризику є цінності (майновий інтерес страхувальника), що з життям, здоров'ям, працездатністю.

Майнове страхування - об'єктом ризику є інтереси, пов'язані з володінням, використанням та розпорядженням майном.

Страхування відповідальності – об'єктом ризику є інтереси, пов'язані з відшкодуванням страхувальнику заподіяної ним шкоди особи або майну фізичної чи юридичної особи.

У 1991 року стратегічним напрямом розвитку вітчизняного охорони здоров'я стало прийняття Закону «Про медичне страхування громадян Російської Федерації», яким розпочався новий етап реформування охорони здоров'я – запровадження обов'язкового медичного страхування, спрямованого забезпечення конституційних прав громадян отримання безкоштовної медичної допомоги.

Медичне страхування– вид особистого страхування, у якому об'єктами є цінності, пов'язані зі здоров'ям людини.

У основі медичного страхування лежить принцип - внесення регулярних внесків потенційними споживачами медичних послуг рахунок майбутніх можливих витрат. Як суб'єкти медичного страхування виступають: застраховані особи, страхувальники, страховики, медичні установи.

Страхувальники– це юридичні особи та дієздатні фізичні особи, які уклали із страховиками договори страхування, або є страхувальниками в силу закону.

Страховики– юридичні особи, які здійснюють медичне страхування та мають ліцензію на право займатися медичним страхуванням – страхові медичні організації.

Застрахований- Особа, на користь якої здійснюється договір страхування: працююче населення, непрацююче населення.

Страховий ризик– той можливий (передбачуваний) збиток, щодо якого здійснюється страхова операція та передбачувана необхідність отримання застрахованою особою медичної допомоги.

Страхова сума– визначена договором страхування або встановлена законом грошова сума, на основі якої встановлюються розміри страхового внеску та страхової виплати, якщо договором або законодавчими актами не передбачено інше.

Страховий внесок- Плата за страхування, яку страхувальник зобов'язаний внести страховику відповідно до договору страхування або закону.

Страховий медичний поліс- Документ, що засвідчує укладення договору з медичного страхування громадян.

Страховий випадок- подія, що зумовлює необхідність отримання застрахованою особою медичної допомоги, при настанні якої страховик зобов'язується забезпечити її надання та оплату в порядку та на умовах, визначених Федеральним законом.

Страхові забезпечення–оплата медичної організації витрат, пов'язаних із наданням застрахованій особі медичної допомоги відповідно до територіальної програми ЗМС.

Медична допомога- Комплекс заходів, що включає медичні послуги, організаційно-технічні заходи, профілактичні заходи, лікарське забезпечення, спрямована на задоволення потреб населення у підтримці та відновлення здоров'я.

Медична послуга– захід або комплекс заходів, спрямованих на профілактику захворювань, їх діагностику та лікування, що мають самостійне значення та вартість.

Медичне страхуванняє системою механізмів громадського здоров'я, економічну основу якої становить фінансування зі спеціальних страхових фондів.

Медичне страхування - це нові економічні відносини в охороні здоров'я в умовах ринку, тобто створення такої системи охорони здоров'я та соціального забезпечення, яка реально гарантувала б усім жителям РФ вільно доступну кваліфіковану медичну допомогу незалежно від їх соціального стану та рівня доходів.

Таким чином, у медичному страхуванні страховим випадком є не хвороба або нещасний випадок, що призвів до пошкодження здоров'я, а витрати пов'язані з отриманням необхідної медичної допомоги, що входить до програми страхування.

Отже медичне страхування – це страхування витрат за медичне обслуговування у разі хвороби. Йдеться про оплату витрат, пов'язаних із перебуванням у лікарні, відвідуванням лікарів. Медичне страхування покриває лише частину витрат, зумовлених ризиком захворюваності, але з врахування втрати доходу період тимчасової непрацездатності.

У РФ медичне страхування здійснюється у двох видах: обов'язковим (ЗМС) та добровільним (ДМС).

Основні принципи медичного страхування у РФ:

Загальна участь громадян у системі ЗМС;

рівні права застрахованих;

Безкоштовність у межах системи ЗМС (для громадян);

Розмежування повноважень між бюджетом та позабюджетним фондом;

Поєднання системи ЗМС та як доповнення до неї система ДМС;

Договірні взаємини між учасниками системи ЗМС;

Принцип громадської солідарності - коли "багатий" платить за "бідного", "молодий" - за "старого", "здоровий" - за "хворого";

Принцип безповоротності сплачених внесків;

Принцип право вибору застрахованих ЛПЗ та лікаря (на сьогодні це право реалізується не повною мірою);

Наявність у системі незалежних організацій – медичних страхових організацій;

Фінансування ЛПЗ на підставі отриманої ліцензії;

Основна роль держави, яка визначає правила гри, контролює їх дотримання, а також бере активну участь у фінансуванні системи ЗМС.

Основна мета ОМС полягає у капіталізації коштів та кредитуванні за рахунок зібраних коштів медичної допомоги та в гарантованих розмірах

Ціль медичного страхування- гарантувати громадянам у разі виникнення страхового випадку отримання медичної послуги за рахунок накопичених коштів, фінансування профілактичних заходів.

Крім цього, підвищити якість та розширити обсяг медичної допомоги за допомогою:

радикального збільшення асигнувань на охорону здоров'я;

матеріальної зацікавленості медичних працівників у кінцевих результатах;

економічної зацікавленості підприємств у збереженні здоров'я працівників;

економічної зацікавленості кожної людини у збереженні свого здоров'я.

Таким чином, систему ЗМС слід розглядати з двох точок зору. З одного боку, це складова частина державної системи соціального захисту поруч із пенсійним і соціальним страхуванням, з іншого – ОМС є фінансовий механізм забезпечення додаткових до бюджетним асигнувань коштів для фінансування охорони здоров'я та оплату медичних послуг.

Донедавна у системі ЗМС акумулювалося загалом трохи більше третини державних коштів, спрямованих на охорону здоров'я. В останні роки ситуація почала змінюватися. Частка коштів ЗМСу державному фінансуванні охорони здоров'я становила у 2004 році у середньому по регіонах країни 48%. Але значення цього показника для різних суб'єктів РФ варіює від 16% (Комі-Перм'яцький АТ, Республіка Тива) до 94% (Самарська область).

За даними Федерального фонду ЗМС, із загальної кількості застрахованих по ЗМС громадян початку 2004 року працюючі становили 40,6%, непрацюючі - відповідно 59,4%3.

Медичне страхування працюючого населення здійснюється за рахунок податкових надходжень (єдиного соціального податку, єдиного податку, що стягується у зв'язку із застосуванням спрощеної системи оподаткування, єдиного податку на поставлений дохід, єдиного сільськогосподарського податку), які досягли у 2004 році 115,3 млрд. руб. Страхові внески на ЗМС непрацюючого населення виробляються з бюджету суб'єкта РФ та з місцевих бюджетів; 2004 року вони становили 56,9 млрд. крб. Бюджетні джерела страхових внесків на ЗМС непрацюючого населення 2004 року.

Відповідно до чинного закону про медичне страхування, страхувальниками непрацюючого населення можуть виступати органи державної влади суб'єктів РФ та органи місцевого самоврядування. Відповідно внески на страхування непрацюючого населення можуть здійснюватися з регіональних та місцевих бюджетів. У 2004 році в 51 суб'єкті РФ і в м. Байконур страхові внески на ЗМС непрацюючого населення здійснювалися з регіонального бюджету, в 24 суб'єктах РФ - як з регіонального, так і з місцевих бюджетів, а в 13 суб'єктах РФ - тільки з місцевих бюджетів. Таким чином, у більшості регіонів страхувальниками з ОМС непрацюючих громадян виступають вже лише регіональні органи влади. Тому передбачена новим законодавством про розмежування повноважень передача з 2006 року функції організації ЗМС непрацюючих громадян у компетенцію органів державної влади суб'єктів РФ закріплює для більшості з них становище, що вже склалося.

У 2004 році у 32 суб'єктах РФ у фінансуванні витрат на надання медичної допомоги непрацюючим пенсіонерам брав участь також Пенсійний Фонд Російської Федерації. Додаткове фінансування становило 6,5 млрд. рублів, із розрахунку 580 рублів на 1 пенсіонера.

Фінансування охорони здоров'я Красноярського краю.

Джерелами фінансування охорони здоров'я є:

кошти бюджетів усіх рівнів;

засоби системи обов'язкового соціального страхування;

кошти, одержані від надання платних послуг;

інші надходження.

Рисунок 5. Структура фінансування охорони здоров'я Красноярського краю 2004р.

Загалом у 2004 році охорона здоров'я Красноярського краю одержала 11238,2 млн. рублів фінансових коштів.

За рахунок коштів бюджету отримано 5431,3 млн. рублів, без урахування платежів за непрацююче населення – 2184,9 млн. рублів.

Фактично доходна частина бюджету Фонду ОМС виконана у сумі 5 358,0 млн. рублів, що становить 101,8% від затвердженої суми і 122,9% стосовно 2003 року.

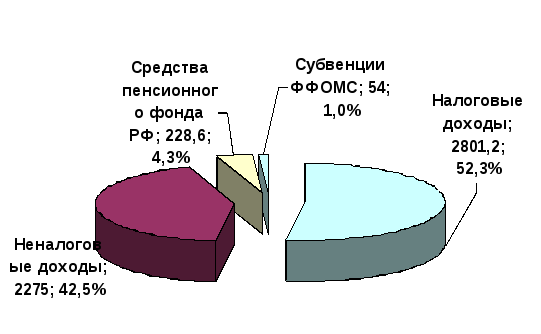

Основну частину надходжень коштів ЗМС склали податкові доходи 52,3% та неподаткові доходи 42,5%. Частка безоплатних надходжень становить 5,3%, які включають субвенції Федерального фонду ЗМС - 1,0 відсоток і кошти Пенсійного фонду Російської Федерації - 4,3 відсотків.

Рисунок 6. Надходження до бюджету Красноярського крайового фонду ЗМС у 2004 р.

Основну частку податкових доходів у бюджеті Фонду становив єдиний соціальний податок (далі – ЄСП) – 96,5 відсотків.

У 2004 році надходження від ЄСП склали 2704,0 млн. рублів або 102,6% від затвердженої суми. У порівнянні з 2003 роком сума надходження ЄСП збільшилася на 375,2 млн. рублів або на 16,1 відсотків. Це пов'язано із збільшенням фонду заробітної плати загалом по краю на 16,3% (дані Держкомстату).

Основна частина ЄСП надійшла від платників податків м. Красноярська – 38,2%, м. Норильська – 21,0%, м. Ачинська – 4,0% та м. Залізногірська – 3,9 відсотків.

Усього 2004 року до бюджету Фонду надійшло страхових внесків на ЗМС непрацюючого населення, з урахуванням недоїмки на 2 184,9 млн. рублів чи 100% від суми, затвердженої бюджету. Порівняно з 2003 роком надходження страхових внесків на ЗМС непрацюючого населення збільшилося на 22,5 відсотка.

Розмір безоплатних надходжень на 2004 рік передбачено у сумі 267,7 млн. рублів, фактичне виконання становило 282,7 млн. рублів або 105,6 відсотків. Безоплатні надходження отримані від державних позабюджетних фондів, зокрема:

54,0 млн. рублів кошти Федерального фонду обов'язкового соціального страхування, які спрямовані вирівнювання фінансових умов діяльності територіальних фондів ЗМС. Крайовим Фондом сума субвенцій у повному обсязі спрямована на фінансування Програми ЗМС;

228,6 млн. рублів кошти Пенсійного фонду Російської Федерації з розрахунку 580 руб. на вивірену чисельність 394 232 особи.

Крім цього, охорона здоров'я краю одержала додаткові кошти у розмірі 608,2 млн. рублів:

з допомогою надання платних послуг – 594,1 млн. рублів;

інших джерел –13,9 млн. рублів;

спонсорської допомоги – 1,6 млн. рублів;

благодійних пожертв - 12,2 млн. рублів.

Консолідовані витрати на охорону здоров'я за рахунок усіх джерел у 2004 році склали 11 238,2 млн. рублів.

Таблиця 2

Структура фінансування охорони здоров'я Красноярського краю

|

Джерела фінансування |

До бюджету краю (відсотки) |

|||||||||

|

абсолютна сума, млн. руб. |

абсолютна сума, млн. руб. |

абсолютна сума, млн. руб. |

абсолютна сума, млн. руб. |

абсолютна сума, млн. руб. | ||||||

|

1.Бюджетні кошти, | ||||||||||

|

Федеральний бюджет | ||||||||||

|

Крайовий бюджет | ||||||||||

|

в т.ч. платежі за непрацююче населення | ||||||||||

|

Муніципальний бюджет | ||||||||||

|

2. Позабюджетні фонди | ||||||||||

|

3. Консолідований бюджет | ||||||||||

|

4. Доходи від платних послуг | ||||||||||

|

5. Інші джерела | ||||||||||

|

6. Усього витрат | ||||||||||

|

7. Бюджет краю (всього) | ||||||||||

|

У порівнянних цінах | ||||||||||

|

Подушний норматив у діючих цінах, руб. | ||||||||||

|

Подушний норматив у порівнянних цінах, руб. | ||||||||||

Зростання витрат на охорону здоров'я на 27,1% по відношенню до фінансування 2003 року обумовлено збільшенням заробітної плати медичних працівників на 1,33 рази відповідно до постанови Уряду РФ та індексації статей витрат. У порівнянних цінах зростання обсягів фінансування становило лише 14,9 відсотків.

Витрати на одного жителя в 2004 році за програмою державних гарантій надання населенню Красноярського краю безкоштовної медичної допомоги (ПМГ) у 2004 році склали 3622,6 рубля, що майже в 2,5 рази вище, ніж у 1999 році. У порівнянних цінах витрати на одного мешканця в 2004 році на 64,5 рубля вищі порівняно з 1999 роком.

Розмір фінансування охорони здоров'я щодо бюджету краю протягом останніх п'яти років коливався від 16,7% у 2001 році до 25,5% у 2000 році, у 2004 році становив 19,9%.

За джерелами фінансування чільне місце займають кошти бюджету та кошти позабюджетного фонду ЗМС – 94,6 відсотків.

Роль інших джерел формування ресурсної бази незначна - 5,5% від усіх витрат на охорону здоров'я: 5,3% від надання платних послуг та 0,2% за рахунок інших джерел.

ПМР в 2004 році реалізована за рахунок коштів бюджету краю та коштів ЗМС у розмірі 10559,6 млн. рублів проти затвердженої вартості ПГГ 9632,3 млн. рублів на 109,6%, що пов'язано з коригуванням муніципальних бюджетів у IV кварталі 2004 року.

Рисунок 7. Структура фінансування охорони здоров'я Красноярського краю за видами медичної допомоги у 2004 р. за ПМР

За рахунок коштів ЗМС фінансуються установи, види та профілі медичної допомоги, визначені ПМГ, щодо витрат на виплату заробітної плати, медичних витрат, витрат на харчування, м'який інвентар та інші заходи, затверджені в установленому порядку. У 2004 році для цього спрямовано 49,2% (5198,9 млн. рублів) всіх фінансових засобів Програми державних гарантій.

За рахунок коштів бюджету фінансуються соціально-значущі установи, профілі медичної діяльності, інші установи, витрати на підтримання системи охорони здоров'я, витрати на господарський утримання закладів охорони здоров'я. З бюджету профінансовано 50,8% видатків (5360,7 млн.рублей) Програми державних гарантій, зокрема 31,4% утримання ЛПЗ, які працюють у системі обов'язкового соціального страхування.

Рисунок 8. Джерела фінансування охорони здоров'я Красноярського краю у 2004 р. за ПМГ

Рисунок 8. Джерела фінансування охорони здоров'я Красноярського краю у 2004 р. за ПМГ

За структурою фінансових витрат 60,6% посідає фонд оплати праці з нарахуваннями на нього, 13,5% витрачається на придбання медикаментів, 7,6% на оплату комунальних послуг, 4,1% – на харчування хворих, 10,0% – на утримання приміщень та інші господарські потреби, капітальні витрати у 2004 році склали 4,2 відсотків.

За рахунок коштів бюджетів усіх рівнів на оплату праці припадає 45,9% усіх коштів, 16,4% – на оплату комунальних послуг, 11,9% на медичні витрати, 10,0% – на інші витрати, пов'язані із утриманням будівель та приміщень , 9,0% – на капітальні витрати.

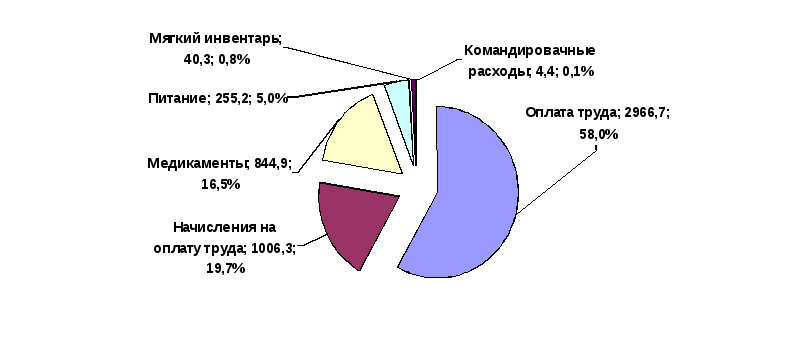

У загальному обсязі фінансування в системі ЗМС витрати на оплату праці медичним працівникам склали 58,0%, нарахування на оплату праці – 19,7%, витрати на «Медикаменти, перев'язувальні засоби та інші лікувальні витрати» склали 16,5%, «Продукти харчування - 5,0 відсотків.

Витрати по «Оплаті праці» становили 2 966,7 млн. рублів, проти 2003 роком дані витрати збільшилися на 28,8 відсотків.

Рисунок 9. Структура фінансування охорони здоров'я Красноярського краю у 2004 р. за статтями видатків ПМР за рахунок коштів бюджетів усіх рівнів

Витрати за статтею "Медикаменти, перев'язувальні засоби та інші лікувальні витрати" склали 844,9 млн. рублів і збільшилися у порівнянні з 2003 роком на 8,1 відсотків. Витрати на "Продукти харчування" склали 255,2 млн. рублів, або 96,6% до 2003 року.

Рисунок 10. Структура фінансування охорони здоров'я Красноярського краю у 2004 р. за статтями витрат ПМР за рахунок коштів ЗМС

Стаціонарна допомога

З першого лютого 2004 року проіндексовані в 1,16 рази тарифи на медичні послуги щодо витрат на «Медикаменти, перев'язувальні засоби та інші лікувальні витрати» та «Продукти харчування» у зв'язку зі збільшенням доходної частини бюджету Фонду за рахунок коштів Пенсійного фонду Російської Федерації.

Внаслідок проведеної роботи з конкурсного відбору оптових постачальників у медичних установах вдалося знизити закупівельні ціни на придбання продуктів харчування, лікарські засоби та вироби медичного призначення на 14 відсотків.

Витрати на фінансування стаціонарної допомоги склали 5204,3 млн. рублів, у системі ЗМС - 3028,3 млн. рублів або 49,3% від загальної вартості медичної допомоги, наданої в рамках Програми державних гарантій.

У 2004 році відбулося усунення обсягів фінансування стаціонарної допомоги у бік розвитку стаціонаро-заміщувальних технологій та амбулаторно-поліклінічної ланки, як менш витратних. Порівняно з 2003 роком частка стаціонарної допомоги у загальному обсязі фінансування знизилася на 1,4 відсотка.

У системі ОМС 40,0% стаціонарної медичної допомоги надається медичними установами міського рівня у сумі 1 228,2 млн. рублів, 34,0% - медичними установами клінічного рівня на 1 017,8 млн. рублів, 26,0% виявляється центральними районними та дільничними лікарнями.

Фактичні витрати на 1 ліжко-день становлять 512,4 рубля, у системі ЗМС - 430,1 рублів.

Вартість медикаментів на 1 ліжко-день склала 84,3 рубля, у системі ОМС - 91,1 рублів, вартість продуктів харчування - 38,2 та 34,6 рублів відповідно. Аналіз витрат за рівнями надання медичної допомоги в ЗМС показав, що вартість 1 ліжко-дня та вартість медикаментів на 1 ліжко-день найвища у клінічних лікарнях і становить 499,6 рублів та 140,1 рублів відповідно.

Амбулаторно-поліклінічна допомога

Витрати на фінансування амбулаторно-поліклінічної допомоги склали 2729,4 млн. рублів, в ЗМС - 1787,7 млн. рублів або 25,8% від загальної вартості медичної допомоги, наданої в рамках Програми державних гарантій. Вартість одного відвідування та медикаментів на 1 відвідування склала 7,42 рубля та 6,7 рубля відповідно.

Стаціонарозміщувальна допомога

Витрати на фінансування стаціонарозамінної допомоги склали 105,5 млн. рублів, у ЗМС - 68,7 млн. рублів або 1,0% від загальної вартості медичної допомоги, наданої в рамках Програми державних гарантій.

Протягом кількох років проводиться зміщення обсягів стаціонарної медичної допомоги у бік розвитку стаціонарозамінних технологій, як менш витратних, шляхом вживання організаційних заходів перерозподілу потоків хворих, зменшення ліжкового фонду у цілодобових стаціонарах.

Фактична середня вартість 1 дня перебування у денних стаціонарах становила 178,0 рублів, у ЗМС - 169,5 рублів. Вартість медикаментів на 1 день перебування склала 51,21 рубля та 61,0 рубля відповідно.

Швидка допомога

Витрати на фінансування швидкої допомоги склали 528,9 млн. рублів, в ЗМС - 222,1 млн. рублів або 5,0% від загальної вартості медичної допомоги, наданої в рамках Програми державних гарантій.

Витрати на 1 виклик склали 429,45 рублів та 333,1 рублів у ЗМС. Вартість медикаментів на 1 виклик склала 10,95 та 11,8 руб. відповідно.

Додаткові кошти, що надійшли до медичних установ як оплату медичних послуг за збільшеним тарифом, використані на покращення забезпечення лікувально-діагностичного процесу, на надання окремих дорогих високотехнологічних та планових видів медичної допомоги, у тому числі на імплантацію штучного водія ритму (ЕКС), ендопротезування тазостегнового суглоба, екстракцію катаракти з імплантацією інтроакулярної лінзи (ІОЛ).

У 2004 році було проліковано 236 018 непрацюючих пенсіонерів за старістю, з них 3 304 пенсіонери отримали адресну високотехнологічну медичну допомогу. На оплату медичної допомоги, наданої пенсіонерам за старістю, направлено 601,9 млн. рублів, у тому числі на:

стаціонарну допомогу – 420,1 млн. рублів;

амбулаторно-поліклінічну - 173,7 млн. рублів;

стаціонарозміщувальну - 8,0 млн. рублів.

На адресну високотехнологічну медичну допомогу направлено 17,1 млн рублів.

Виконання програми надання адресної високотехнологічної медичної допомоги непрацюючим пенсіонерам за старістю дозволило у звітному році: ліквідувати чергу на лікування катаракти, лікування хронічної легеневої обструкції із застосуванням нейбулазерної терапії; зменшити чергу на імплантацію штучного водія ритму та ендопротезування кульшового суглоба, реально підвищити можливість сільських жителів отримати високотехнологічні види медичної допомоги.

Відповідно до Програми державних гарантій надання населенню безкоштовної медичної допомоги з 1 вересня 2004 року жителі краю, які страждають на захворювання, за яких постановою Уряду від 30.07.94 №890 визначено пільги з лікарського забезпечення, отримували лікарську допомогу за рахунок коштів обов'язкового медичного страхування.

У 2004 році на фінансування видатків з пільгового лікарського забезпечення спрямовано 25,3 млн. рублів.

За вересень – грудень 2004 року оплачено 76 692 рецепти, 30 142 особи скористалися правом на забезпечення лікарськими засобами на пільгових умовах.

Рисунок 11. Структура доходів від платних послуг у 2004 р.

Одним із джерел ресурсної бази охорони здоров'я є платні послуги, які у 2004 році разом із ДМС склали 594,1 млн. руб. (У 2003 р - 493,2 млн. руб.) або 5,3% від усіх витрат на охорону здоров'я краю (у 2003 р - 5,6%), у тому числі доходи з добровільного медичного страхування - 11,9 млн. руб . (У 2003 р - 15,1 млн. руб.).

До рівня 2003 р. вартісний обсяг платних послуг збільшився у 1,2 рази, тоді як дохід з ДМС зменшився на 21,2 відсотків. Зниження доходів ДМС пояснюється впорядкуванням правил надання цього виду платних послуг.

Таблиця 3

Фінансування цільових програм біля Красноярського краю

1998-2004 р.р.

|

Роки реалізації цільових програм |

Рівні бюджету | |||

|

Федеральний бюджет |

крайовий бюджет |

місцеві бюджети територій краю |

||

|

затверджено | ||||

|

фінансування | ||||

|

% фінансування | ||||

|

затверджено | ||||

|

фінансування | ||||

|

% фінансування | ||||

|

затверджено | ||||

|

фінансування | ||||

|

% фінансування | ||||

|

затверджено | ||||

|

фінансування | ||||

|

% фінансування | ||||

|

за період 1998-2002 | ||||

|

затверджено | ||||

|

фінансування | ||||

|

% фінансування | ||||

|

затверджено | ||||

|

фінансування | ||||

|

% фінансування | ||||

Основна питома вага в платних послугах 2004 р. припадає на медогляд (29,0%), терапевтичну та ортопедичну стоматологічну допомогу (20,0%), лабораторні дослідження (9,0%), послуги нарколога (6,0%), консультації спеціалістів (3,0%) ), операції (2,0%), функціональні дослідження (2,0%), УЗД (2,0%), процедури (1,0%). Інші доходи (27,0%) – це послуги дерматолога, психолога, фізіопроцедури, щеплення, контактна корекція зору, голкорефлексотерапія, нетрадиційна медицина, лазеротерапія, сервісні послуги тощо.

Окремі напрями охорони та підтримання здоров'я населення Красноярського краю фінансуються шляхом реалізації цільових медичних програм. Так було в 2004 року з допомогою бюджетів всіх рівнів отримано 333,1 млн. рублів.

У 2004 року у заходів федеральних програм охорони здоров'я надійшло 70,6 млн. крб.

В останні роки простежується зміна ситуації з фінансування цільових програм із коштів федерального бюджету. У 2004 року на реалізацію заходів федеральних програм охорони здоров'я надійшло 70,6 млн. рублів. Цей показник на 0,7% перевищує рівень 2003 року, на 33,0% – рівень 2002 року.

Значно збільшено порівняно з 2003 роком постачання цукрознижувальних препаратів у рамках програми «Цукровий діабет» та вакцини в рамках програми «Вакцинопрофілактика». Істотно знижено обсяги поставок у рамках програм: «Анти-СНІД», «Діти-інваліди», «Здорова дитина», «Невідкладні заходи боротьби з туберкульозом у Росії». Не виділено кошти на фінансування програми «Профілактика та лікування артеріальної гіпертонії в РФ».

За програмою «Анти – СНІД» отримані, діагностичні тест-системи та лікарські препарати на суму 2,7 млн. рублів (нижче за рівень поставок 2003 року в 3,1 раза).

За програмою «Здорова дитина» здійснено постачання лікувального харчування, вітамінів, контрацептивів, санітарного автотранспорту, обладнання, методичних посібників для лікарів та лікарських засобів на суму 3,0 млн. рублів (нижче за рівень 2003 року в 0,8 раза).

За програмою «Діти-інваліди» отримано слухові апарати 0,17 млн. рублів (нижче за рівень 2003 року в 0,6 раза).

За програмою «Невідкладні заходи боротьби з туберкульозом у Росії» вироблено постачання протитуберкульозних препаратів у сумі 21,9 млн. рублів (нижче рівня 2003 року у 0,8 разу).

У рамках програми «Вакцинопрофілактика» надійшли вакцини та імунобіологічні препарати на суму 35,0 млн. рублів, що в 1,5 рази вище за рівень 2003 року.

За програмою «Цукровий діабет» отримані інсуліни у сумі 7,7 млн. рублів, що перевищує поставки 2003 року у 1,1 разу.

На 2004 рік затверджено фінансування крайових цільових програм у розмірі 180737,0 тис. руб., У тому числі з охорони здоров'я 177709,0 тис. рублів, за освітою – 1158,0 тис. рублів, міжвідомчі програми – 1870,0 тис. рублів. Крайові цільові програми освоєно у вигляді 177254,0 тыс.рублей, на 98,1% від затверджених сум.

Програма «Охорона здоров'я матері та дитини на Красноярському краї» на 2002-2004 роки запланована обсягом 232379 тис. рублів, у крайовому бюджеті затверджено фінансування у вигляді 53274,0 тис. рублів (22,9%). Реально програму профінансовано на 65,0% від затверджених коштів у бюджеті (34642,1 тис. рублів), зокрема освоєно 24139,3 тис. рублів, чи 45,3 відсотків.

За 2004 рік програма профінансована та освоєна на 99,6% від коштів, передбачених у крайовому бюджеті, у розмірі 12805,4 тис. рублів. Придбано обладнання, лікарські препарати для служби охорони материнства та дитинства краю. Це дозволило забезпечити понад 4000 вагітних протианемічним лікуванням, виявити та елімінувати 69 плодів із вродженими вадами розвитку та хромосомними захворюваннями.

Введення нового обладнання (фетальні кардіомонітори, набори для первинної реанімації новонароджених) дозволило покращити медичну допомогу вагітним жінкам та новонародженим у сільських територіях краю. З придбанням нового автомобіля збільшилася доступність спеціалізованої допомоги новонародженим дітям фахівцями бригади реаніматологів РКЦ крайової дитячої лікарні. Понад 400 новонароджених транспортовано з пологових будинків м. Красноярська та прилеглих територій до реанімаційного відділення КДБ. Роздача контрацептивів жінкам групи соціального ризику знизила ймовірність зараження венеричними захворюваннями і кількість абортів (на 7,0%).

За міжвідомчою крайової цільової програмі «Відпочинок та оздоровлення дітей та підлітків Красноярського краю», прийнятої на 2004 рік у розмірі 87,7 тис. рублів, у крайовому бюджеті затверджено 64,8 тис. рублів. Крайовим центром із профілактики та боротьби зі СНІД та інфекційними захворюваннями проведено медичні огляди співробітників крайових профільних таборів на суму 64,8 тис. руб., що дозволило забезпечити виконання чинного законодавства при працевлаштуванні до дитячих оздоровчих закладів.

Програма «Стабілізація та розвиток охорони здоров'я Красноярського краю» на 2002-2004 роки затверджено обсягом 692287 тис. рублів. За період реалізації у крайовому бюджеті затверджено фінансування у розмірі 240 273 тис. рублів, - 34,7 відсотків. Профінансовано програму на 82,2% від затверджених коштів у бюджеті (197409,8 тис. рублів), освоєно 174355,0 тис. рублів, чи 72,6 відсотків.

За 2004 рік програма профінансована та освоєна на 97,8% від коштів, передбачених у крайовому бюджеті, у розмірі 84850,4 тис. рублів.

В рамках реалізації крайової цільової програми «Невідкладні заходи щодо боротьби з туберкульозом у Красноярському краї» у 2004 році придбано сучасних протитуберкульозних препаратів на суму 35000,0 тис. рублів. Застосування сучасних протитуберкульозних препаратів та препаратів супровідної терапії дозволили покращити якість медичної допомоги хворим на туберкульоз, покращити епідемічні показники щодо туберкульозу.

Придбано 25 санітарних автомобілів для муніципальних закладів охорони здоров'я на суму 5400,0 тис. руб., Обладнання для лікарських амбулаторій краю на суму 10226,1 тис. руб. .рублів. Це дозволило збільшити доступність медичної допомоги сільському населенню краю, покращити надання первинної медико-санітарної допомоги для жителів найбільш віддалених та важкодоступних територій краю, а також дозволить надалі розвивати у цих закладах охорони здоров'я загальнолікарські практики.

За рахунок коштів крайової цільової програми «Вакцинопрофілактика» в 2004 році здійснювалися закупівлі вакцин проти сибірки, краснухи, гемофільної інфекції, вірусних гепатитів А і В, грипу, туберкуліну, лікувальних сироваток і бактеріофагів на суму 12230 рівень захворюваності, інвалідизації та смертності дитячого та дорослого населення від інфекційних захворювань, керованих засобами специфічної профілактики. Програму освоєно та профінансовано на 99,7 відсотків. Заходи у рамках реалізації програми «Вакцинопрофілактика» дозволили: стабілізувати захворюваність на вірусний гепатит В; попереджати спалахову захворюваність дітей у вогнищах вірусного гепатитуА, гемофільної інфекції; забезпечити 100% охоплення дітей віком 13 років імунізацією проти кліщового енцефаліту, вакцинацією проти грипу медичних працівників, які надають допомогу хворим на грип; запобігти захворюваності на сказ при укусах тваринами.

За крайової цільової програмі «Анти-СНІД» у 2004 році придбано противірусні препарати на суму 9524,5 тис. рублів, від затверджених асигнувань у крайовому бюджеті освоєно 94,9% коштів. Темп приросту захворюваності на ВІЛ-інфекцію знизився на 30%. Про небезпеку зараження та заходи запобігання ВІЛ-інфекції поінформовано 39,2% дитячого населення 63,3% підлітків, 10,8% дорослого населення. На 42,8% профінансовано проведення первинного скринінгу населення, на 100% - підтверджуюча діагностика ВІЛ-інфекції та профілактика всім, хто потребує вагітних та новонароджених.

По крайової цільової програмі «Комплексні заходи щодо подолання поширення наркоманії, пияцтва та алкоголізму в Красноярському краї» на 2004 рік передбачені кошти у розмірі 8850,0 тис. рублів, у крайовому бюджеті затверджено 8800,8 тис.рублів, профінансовано та освоєно 8641,5 тис.рублів (98,2%). У 2004 році придбано медикаменти для лікування хворих на наркоманію, хімічні реактиви для визначення наркотичних засобів у біологічних середовищах людини на суму 949,1 тис. рублів. Закуплено обладнання на суму 3714,5 тис. рублів, оплачено роботи з проведення капітального ремонту приміщень крайової державної установи охорони здоров'я «Крайовий наркологічний диспансер» у сумі 2979,0 тис. рублів. Це дозволило привести у відповідність до вимог санітарних норм і правил приміщення крайового наркологічного диспансеру, підвищити якість діагностики станів наркотичного та алкогольного сп'яніння, розширити спектр наркотичних засобів і психотропних речовин, що ідентифікуються, впровадити у лікувальний процес реабілітаційні програми.

По міжвідомчої крайової цільової програмі «Соціальна підтримка населення, що у важкої життєвої ситуації» 2004 року виділено 240,0 тис. рублів. На ці кошти придбано 270 комплектів кало-сечоприймачів для 111 хворих зі «стомою», що дозволило покращити якість життя 47 мешканців м. Красноярська та 65 жителів Красноярського краю.

По міжвідомчої крайової цільової програмі «Старше покоління» на 2002-2005 роки заплановано 10045,0 тис. рублів, затверджено фінансування у вигляді 3000,0 тис. рублів. За період реалізації програма профінансована на 97,8% (2934,2 тис. рублів). У 2004 році програму профінансовано на 99,6% від коштів, передбачених у крайовому бюджеті, з них освоєно 93,4%. У звітному році придбано сучасні засоби та вироби медичного призначення для пацієнтів, які перебувають на стаціонарному лікуванні в КГУЗ «Крайовий госпіталь для ветеранів воєн» на суму 934,2 тис. рублів.

По міжвідомчої крайової цільової програмі «Діти - сироти» на 2002-2004 роки передбачено 2150,0 тис. рублів, затверджено фінансування у вигляді 1070,0 тис. рублів. За весь період реалізації програму профінансовано на 50,8% (543,4 тис. рублів), кошти освоєно повністю - придбано оргтехніку для МУЗ «Канський будинок дитини» та КДУЗ «Краєвий спеціалізований будинок дитини м. Сосновоборська». Придбання діагностичного та корекційного обладнання для КДЗЗ «Краєвий спеціалізований будинок дитини м. Сосновоборська» та КДНЗ «Краєвий спеціалізований будинок дитини м. Мінусинська» дозволило створити умови для розширення кругозору у дітей, які перебувають у закритих дитячих установах та позбавлені турботи батьків. У процес виховання та лікування впроваджено методи розвитку психічних здібностей та дрібної моторики у дітей з нервовою та психічною патологією; методи розвитку та зміцнення кістково-м'язового апарату для лікування та профілактики сколіозу та плоскостопості у дітей з нейро-ортопедичною патологією.

За міжвідомчою крайової цільової програмі «Діти – інваліди» на 2003-2005 роки передбачено 37373,3 тис. рублів, затверджено фінансування у розмірі 630,0 тис. рублів. За період реалізації в 2003-2004 роках програму профінансовано на 82,0% (516,8 тис. рублів), кошти освоєно повністю, придбано обладнання для реабілітаційного центру для дітей-інвалідів КДУЗ «Красноярська крайова дитяча лікарня». Впроваджено нові методики розвитку рухових навичок у дітей (уміння тримати голову, перевертатися, повзати, вставати, ходити), фізичних функцій (пам'яті, уваги, мислення), соціальних навичок (уміння тримати ложку, ручку, одягатися тощо), навчальних навичок. У 2004 році в крайовому реабілітаційному центрі отримали реабілітацію 646 дітей: 463 дитини із захворюваннями центральної нервової системи (дитячий церебральний параліч, наслідки черепномозкових та неонатальних травм тощо) та 183 дитини з нейро-ортопедичною патологією. Діти з територій краю становили 48% від усіх пролікованих, 52% проживали у м. Красноярську. Ефективність реабілітації склала 98,8% (у 2003 р. – 97,7%, у 2002 р. – 95,8%).

У рамках цільової програми «Забезпечення життєдіяльності закладів охорони здоров'я Красноярського краю» на 2004 рік затверджено 46 981,2 тис. рублів, профінансовано та освоєно 46 902,3 тис. рублів (99,8 %). Придбано обладнання для крайових закладів охорони здоров'я у сумі 19 049,7 тис. рублів, устаткування муніципальних закладів охорони здоров'я на 21 579,1 тис. рублів, оплачені роботи з проведення капітального ремонту приміщень крайових закладів охорони здоров'я у сумі 6273,5. Вкладення коштів дозволило покращити матеріально-технічну базу закладів охорони здоров'я, зробити доступнішою спеціалізовану медичну допомогу жителям Красноярського краю.

Муніципальні бюджети міст та районів Красноярського краю також фінансують цільові програми охорони здоров'я. За 2004 рік на ці цілі витрачено 78,6 млн. рублів, що на 30,3% вище за рівень виконання попереднього року.

Витрати Фонду в 2004 році з виконання регіональних цільових програм зроблено на суму 2,0 млн. рублів і спрямовані на цільову програму м.Зеленогірська «Профілактика та підвищення ефективності лікування хворих із серцево-судинними захворюваннями». За період реалізації програми первинний вихід на інвалідність через хвороби системи кровообігу знизився з 382 випадків на 10 тис. населення у 2002 році до 352 у 2004 році. Літальних результатів від гострого інфаркту міокарда серед осіб у працездатному віці не було.